大涨近280%、多芯翻倍...这个板块,大牛股频繁出现

本周,在外部市场大起大落的背景下,a股整体小幅波动,科技股表现强劲。科技50指数先跌后涨,全周涨幅超过2%。;蓝筹股也积极保护市场,上证50指数周线略标红;深证指数、创业板指数等都收出了带长下影线的小阴线。

受年底效应影响,日成交额一度跌至1.37万亿元,创近三周最低。总成交额为7.61万亿元,较上周大幅萎缩超过2万亿元,这也是“9.24市场”到目前为止的最低周成交额(完整周)。

本周,与上周相比,两家公司的余额略有下降35.2亿元。电子行业逆势获得融资净买入超过21亿元,通信获得融资净买入近20亿元,医药生物、钢铁、房地产等行业也获得融资净买入超过10亿元。电气设备、机械设备、媒体三大行业融资净卖出超过10亿元。

根据Wind数据分析,电子产业全周净流入超过525亿元,通信净流入超过314亿元,计算机净流入超过223亿元,电气设备、机械设备、汽车等净流入超过50亿元。 餐饮业资金净流出近42亿元,非银金融、交通运输、农林牧渔资金净流出超过10亿元。

芯片业景气度高

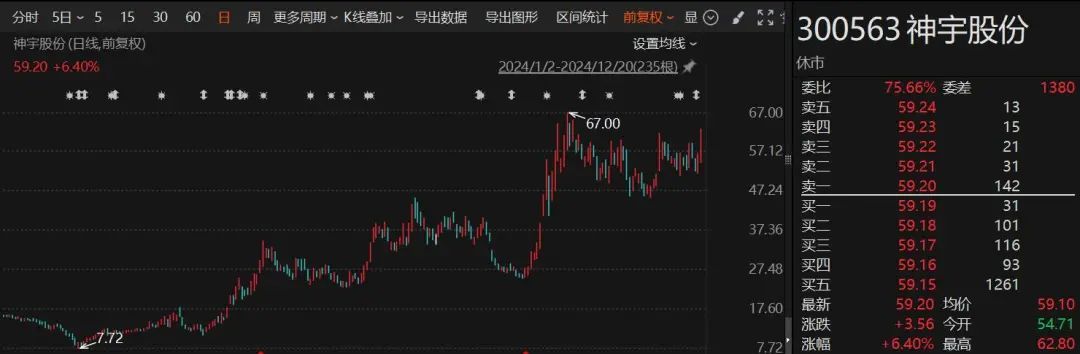

板块指数周线4连阳,芯片股继续走强。细分铜缆高速连接概念领涨,板块指数周成交量大幅上涨11.5%,连续创历史新高,成交量也大幅放大。日成交量和周成交量都创下了历史新纪录。 该行业大牛股频繁出现。截至12月20日收盘,神宇股份年涨幅高达276%,沃尔核材料年涨幅高达238%。精达股份、太辰光、新科材料和自低点也翻了一番。

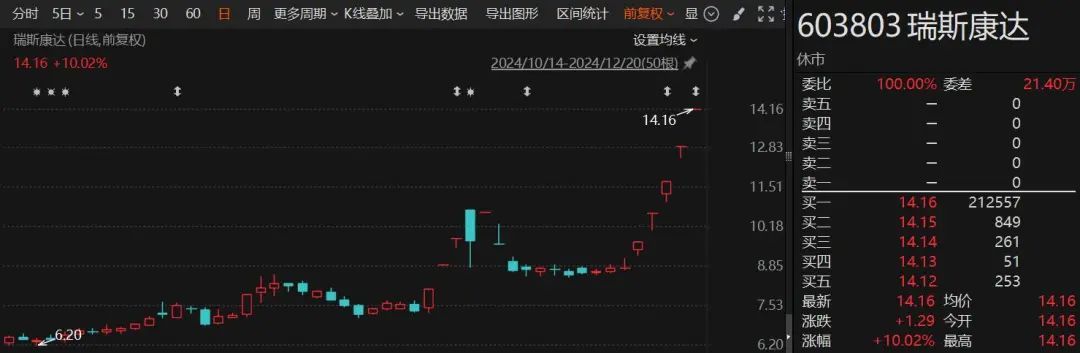

MCU芯片的概念也连续四周收于阳光,板块指数近三年半达到新高,接近历史最高点;存储芯片指数也在历史最高点周围蓄气,时刻准备突破;本周,汽车芯片、先进封装、半导体等行业表现良好。瑞斯康达连续5个日线跌停,丁鑫通信连续3个日线跌停,瑞芯微、国星光电、实益达、光迅科技等连续2个日线跌停。

伴随着人工智能技术的不断发展,对芯片的需求急剧增加。按照世界集成电路协会(WICA)预计2024年全球半导体市场规模将达到6202亿美元,同比增长17%;Gartner还预测,2024年全球半导体收入将达到6300亿美元,同比增长19%。;IDC还预测,2024年半导体市场增长率将达到20%。

随着芯片行业景气度的提高,a股相关公司的业绩也大幅提升。根据Wind数据分析,2024年前三季度半导体板块(申万二级)营收同比增速超过20%;前三季度归母净利润同比增长40%以上。

此外,芯片行业作为一个典型的强周期行业,一般3-4年为一个周期。这一轮芯片行业的上涨周期始于2023年,市场普遍预期未来仍有较大空间。

平安证券表示,目前半导体行业正处于恢复的最佳时期,月收入持续创新高。半导体作为一个典型的周期和创新叠加行业,在消费电子复苏和人工智能创新共鸣方面迅速改善,尤其是存储和Cpu受益最明显。

AI眼镜概念火爆

本周电子消费概念“V型翻转”,多个细分板块指数创下历史新高。

首先,AI眼镜板块指数连续2天下跌,然后连续3天大幅上涨,创历史新高。润欣科技年涨幅高达245%,博士眼镜、恒玄科技、协创数据、中科蓝讯年涨幅均超过1倍。

无线耳机板块也创历史新高。上海贝岭、元隆雅图、国光电器等。都是近期市场的热门股票;AI手机(PC)、小米概念、电子纸、智能可穿戴等板块指数也接近历史最高点,天键股权、星辰科技、麦格米特等多芯创历史新高(复权)。

从今年下半年开始,许多公司发布了AI眼镜产品。12月19日,智能产品品牌闪极科技正式发布首款AI眼镜——闪极AI“镜头”A1。

此前,百度旗下的小程度技术于11月发布了世界上第一款配备中文大模型的原生小程度AI眼镜;Meta与雷朋合作推出全新限量版Wayfarer智能眼镜;国内头部智能眼镜商Rokid也发布了新一代AI。 RokidAR眼镜 Glasses。

基于Wellsennn XR数据显示,2024年全球AR眼镜销量为11.3万台,同比增长16%。预计到2030年,AI 2035年,AR智能眼镜产业将进入高速发展时期,AI AR智能眼镜可以替代传统智能眼镜,全球AI AR智能眼镜的销量将达到14亿副,相当于智能手机。

华鑫证券指出,AI眼镜已成为智能穿戴市场的新风口,或推动下一代终端革命。 AI眼镜不仅具有增强虚拟视觉的效果,而且通过集成人工智能算法,实时分析用户的行为和环境,提供更准确、更个性化的服务。随着成本的逐渐降低,AI眼镜有望得到进一步的广泛应用。

经纪人展望市场前景

广发证券认为,年底重点大会定调“超常规”,跨年市场和春季躁动值得期待。 多年未见的“双宽定调”决定了经济处于宏观周期“下滑到复苏初期”的时期,预期将在2025年持续很长时间。

渤海证券表示,市场经历了短期调整,未来将面临筑底反弹。市场能否止跌走强,在业绩缺乏观察窗口的阶段,流通性是否充足,进而带动主题的全面活跃,是关键。 短期来看,随着美联储的鹰派声明和临近年底,流通环境面临一定的不确定性。如果流通环境在年底前逐渐改善,市场有望趁机触底反弹。相反,如果流通环境相对紧张,市场仍然需要更多的时间来完成稳定过程。

中泰证券认为,政策预期、控制节奏、住房市场表现、海外风险或驱动资金四大核心因素。在新形势下,政策是否有更大的突破将是决定下半年市场的最关键变量。股票市场或重要抓手是通过各种政策进行预期管理来提高社会信心或政策使力的重要途径之一。因此,在各种金融市场政策的支持下,金融监管的节奏更加柔和,2025年股市可能会呈现出底部持续上涨和市场活跃的特点。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com