红利期过后,小游戏行业还有什么机会?

最近,小游戏行业又出现了新的趋势:

根据游戏委员会的数据,2024 年度小程序游戏市场收入398.36亿元,比去年同期增长99.18%。此外,有报道称,月活动超过1000万的小型游戏产品已达20款,手机游戏玩家和小型游戏的重叠客户数量较去年同期增长8.5%,达到3.42亿。

随着游戏市场规模的进一步扩大,以及越来越多的高月活规模产品的出现,都充分说明小游戏产业具有巨大的市场发展前景。

然而,DataEye研究院认为,目前的小游戏产业已经从“全面购买时代”转变为“内部购买时代”。今年以来,微信游戏投放的材料数量持续增加,下半年呈现快速扩张趋势,购买量竞争变得更加激烈。

对于游戏厂商来说,购买量越来越大,这意味着传统的增长方式变得困难。小游戏厂商要想进一步了解市场,就需要探索更多增长的“新玩法”。

年底,DataEye研究所基于对小游戏产业的观察,拆解了当前小游戏产业三大可预见的增长机会。

机会判断一:积极布局混合实现模式,增加收入天花板。

混和变现游戏在目前的小游戏行业中呈现出强劲的发展势头,具体可从两个方面进行:

第一,混变小游戏连续两年增长超过100%。根据腾讯广告联合罗斯基发布的《2024年小游戏混合实现商业白皮书》,2023年小游戏混合实现产品数量和广告消费增速已超过100%,2024年同比增速仍为100%。

另外,IAP小游戏购买量消耗的60%都是混变小游戏。总的来说,混变小游戏是2023年和2024年购买趋势中增长最快的跑道。

第二,头部混变小游戏数量不断增加。根据DataEye研究院发布的微信小游戏购买量月报数据,今年1-11月,混合变现商品比例在月消费排名前20的产品中持续增长。

在2023年12月消费TOP20中,混变小游戏占了40%左右,而今年6月,这个比例达到了80%。进入Q4后,混合变现商品在月消费排名TOP20中已稳定在14款。

就数据而言,混合变现游戏已受到市场的青睐。行业内越来越多的商品开始调整。但是商品的转型涉及到收入模式的变化,甚至关系到商品的生存,一切都是未知的,不能随意“拍脑袋做决定”。

对此,腾讯广告在2024年初对传统IAP内部购买游戏《野兽战场》进行了实验,通过ABB将游戏转化为混合实现模式。 观察用户保留、LTV等数据变化的Test方式。

经过30天的试验周期,数据显示,30日接入混变模式的《巨兽战场》支付保留增加了2PP,30日人均LTV增加了26%,2日和7日客户保留增加了5%。值得注意的是,付费率和付费ARPU并没有受到影响。巨兽战场产品转型后,重新进入微信游戏畅销榜,保持相对稳定的市场表现,6月份一度排名畅销榜第38位。

最近,DataEye研究院发现,越来越多的传统IAP内部购买游戏开始添加广告内容,包括许多头部游戏制造商的产品,如贪玩传奇MMO的原始传奇,以及益世界的模拟商品“这个城市有良田”。

DataEye研究院认为,混合小游戏本质上是让只依靠付费用户的盈利模式更加多样化。此外,在传统IAP中添加广告内容后,可以吸引许多轻微玩家和非付费玩家开始游戏。

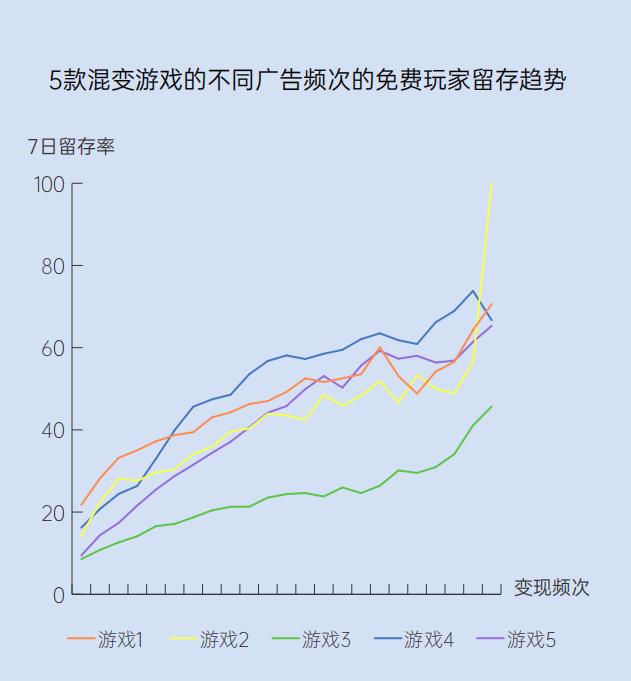

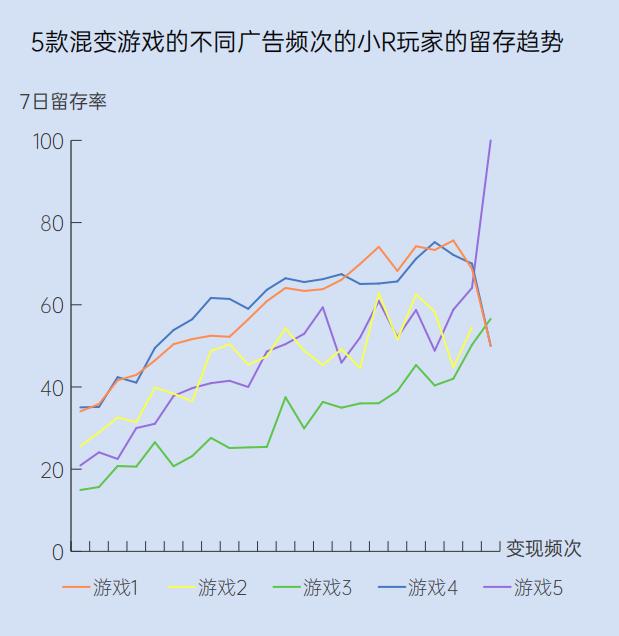

同时,在提高用户留存率方面,广告内容的整合为玩家提供了一种低成本的参与游戏的方式。你可以通过观看广告获得一些奖励或资源,从而保持他们在游戏中的活跃度。根据《2024年小游戏混合实现商业白皮书》显示的数据,随着广告频率的增加,各种混合小游戏的免费玩家和小R玩家的7天留存率明显提高。

混变方式当然也不是十全十美,同样存在一些缺点。一方面,传统IAP产品介入广告后,会影响核心付费用户的体验,降低付费意愿,导致得不偿失的局面;另一方面,如何准确设置广告点,如何确定广告收费标准,如何平衡广告收入和内部购买收入,都需要厂商煞费苦心解决问题。如果操作失误,可能会导致广告收入不佳或影响整体收入。

总体而言,混变方式具有明显的优点,但是在使用过程中也要妥善处理劣势,才能更好地发挥价值。

机会判断二:推动创新游戏诞生,扩大流量供应

根据DataEye研究所的观察,目前游戏市场在游戏创新、扩大客户流量池等方面呈现出三个趋势:

第一,IAA投放大幅增加推动新客户,扩大游戏流量池

到2024年,IAA游戏的表现同样引人注目,除了混变小游戏异军突起。

DataEye-ADX投放数据显示,今年1-11月IAA游戏投放的材料数量不断增加,每月投放的材料数量翻了一番。就投放游戏数量而言,今年1月IAA游戏投放约5100款,11月投放约7100款。

从投放数据来看,IAA的购买量迅速增长,突破新高。它反映了两件事:

首先,基于IAA产品的重量轻、门槛低的特点,特别适合第一次进入小游戏的厂商布局。换句话说,大量新产品和新企业进入小游戏行业;

第二,IAA游戏大大降低了玩家尝试游戏的门槛,可以快速聚集轻度玩家和非付费玩家,从而扩大客户流量池。

另外,2022年现象级产品“羊”的爆红,代表着轻量级创新玩法仍有巨大的用户市场。

DataEye研究院认为,IAA游戏的优势在于产品从项目开始到上线周期短,可以紧跟市场热点,获得一波利润;你也可以以更低的试错成本创造“新爆炸”。但缺点不容忽视。轻微的产品内容注定会降低用户留存率,开发者需要不断打磨游戏内容。

总的来说,IAA的大幅增长为游戏开辟了吸引新用户的有效途径,不断扩大小游戏的流量池,帮助游戏打破流量限制,在激烈的市场竞争中赢得更多用户的关注和青睐。

第二,官方推动游戏创新,带动更多创意供给。

官方积极推进的“游创杯”游戏创意大赛,本质上是希望以大赛的形式挖掘和培养小游戏行业的众多创意人才,进而期待更多创新创意产品的诞生。今年举办的“游创杯”有近50件不同的小游戏作品。

以一等奖作品《桃源梦里人》为例。该产品融合了中国传统文化和游戏制作,艺术表现以水墨画风格为主。二等奖作品《爱丽丝幻想》是一款解谜互动的产品,主要展现了爱丽丝的奇幻冒险和游戏本身的趣味性。

相关比赛可以激发创意内容的输出,同时为游戏市场带来更多新颖有趣的玩法和内容作为参考,也让整个市场呈现出更加多元化的发展趋势。

第三,新玩法like频繁出现。

通过观察2024年的游戏市场,我们会发现今年的新游戏like产品如雨后春笋般涌现,其中《快来当领主》就是大梦龙途的典型代表之一。

该产品是随机生成的 塔防作为基本游戏,沿用传统LD。 like玩法。根据微信游戏畅销榜的数据,《快来当领主》近90天日均排名22位,市场表现突出。

除《快来当领主》外,今年还有很多新玩法的like产品,比如轰隆隆的like。、背包like等也有商品表现出色。

但是数据显示,虽然今年新玩法的like数量增加了,但是跑出来的产品却有所下降。DataEye研究所认为,这种情况传达了两个重要信号:

一方面说明新游戏like本身就有能力吸引大量玩家的注意力和参与,可以满足玩家对新鲜有趣游戏体验的需求,提高玩家对小游戏的整体认可度。

另一方面,随着小游戏用户对游戏内容的需求越来越高,新游戏like的内容消耗也越来越快,以至于后来者不可能轻易“从渔民那里获利”。

机会判断三:尝试多样化获量路径

DataEye研究所观察到目前市场上出现的三条新的获取路径&思路:

想法一:挖掘视频号获取潜力

微信视频号以其尚未过度开发的流量,以及逐步扩大完善的大咖营销生态,吸引了众多厂商的目光。据腾讯24年Q2财务报告显示,视频号客户总时长同比增长80%以上,显示流量池正在迅速扩大。

腾讯首席战略官詹姆斯·米歇尔透露,2024年微信视频号的广告载入率约为3%、这是其他主流短视频产品的四分之一。据预测,2024-2025年微信视频号的广告载入率将继续上升。

其中,互选平台的视频号引起了国内游戏公司的关注。尤其是今年进入全面商业化后,视频号以社交生态带来的高效转化率和相对较低的流量成本。

相关数据在2024游戏广告生态峰会上公布,其中指出视频号互选合作规模和交易量快速增长。同比增长350%的游戏广告商合作规模,24年相关交易额同比增长550%。而且相关合作达人数更是增长了650%。值得注意的是,游戏投放CPM同比下降30%以上。

目前,广州乐牛游戏已全面进入视频号互选业务。前不久,乐牛游戏通过互选平台下单,利用达人合作和深度内容植入,将农业、农村、农民场景与游戏福利相结合,拍摄视频内容。视频内容播放量达到568万次,转化率超过7500次,相应的互动成本低至0.14元。

另外,包括途游、网易、莉莉丝等游戏厂商都借助视频号互选获得了更多高质量的客户。

想法二:推动IP联动实现破圈

IP联动原本是传统手机游戏APP常用的营销手段,但今年,DataEye研究院发现,越来越多的游戏产品开始进行IP联动。比如《这个城市有良田》和《剑来》、《青云之伏魔》、《遮天》、《射击僵尸》、《流浪地球》等等。

DataEye研究院认为,随着游戏产品玩法深度的不断提高,需要大量不属于游戏观众的用户关注,最终形成产品破圈效应。IP联动已经成为打破受众限制、扩大用户群体、提高知名度的关键途径。

但是IP联动也需要谨慎操作,把握质量和创新这两个关键点,而不是简单的流量叠加。因此,在游戏制造商进行IP联动时,应考虑与产品本身相匹配的品牌联动,这将有助于获得更多的流量,实现用户的破圈效应。

想法三:多方面探索增量空间

资料显示,试玩广告资料的点击量翻了一番,ROI 提高 30~60%。根据DataEye-ADX投放数据,最近30天的广告材料投放量每天都在200条左右。

以IAA塔防小游戏《小避难所》为例,单个试玩广告的日消耗量超过10万,试玩广告的总消耗量约为90%。

DataEye研究所认为,试玩广告具有很高的互动性,用户可以在下载之前体验游戏,完成游戏。 “先试后买” 这种方式大大提高了用户的参与度,可以激发他们对产品的兴趣。而且小游戏本身注重游戏玩法对玩家的吸引力,也就是“不如亲自玩一百遍广告”。但是“演示广告”对国内玩家来说并不熟悉,需要相应的用户教育。

另外,PC流量扩展具有潜力。资料显示,PC客户规模增长55%,年轻用户浓度较高。在广告消费方面,增长了350%以上,付费用户渗透率是移动终端的3倍。与此同时,随着用户习惯的不断积累,腾讯广告预计2025年PC流量将会迅速增长。

对于小游戏厂商来说,将游戏布局到PC端,可以接触到更多不同场景的客户。一方面,一些原本受屏幕尺寸、操作模式等因素影响的移动终端感觉不完美的小游戏,可以在PC端发挥更好的游戏体验,给玩家带来更好的游戏体验;另一方面,PC端拥有庞大的用户群,通过合理的推广和运营,可以吸引大量新客户尝试游戏。

2025立项新洞察:跑道to赛道

据DataEye研究所介绍,跑道to赛道的双集中立项特征日益突出。

我们的洞察力是:特定轻度IAA赛道的数量最终卖给特定的中度IAP跑道。最后,这些中度IAP发现、选择和培养了来自IAA的数量/客户的更多费用。

例如,大多数3D螺钉的IAA都将数量出售给中等程度的清除和生成跑道游戏,这使得后者发现更多的支付。3D螺丝客户80%对于女性来说,通过激励视频,主要转化为二合品类,二合90%女性玩家是玩家。

这个洞察对从业者的直接指导是:可以将立项视线看作是特定赛道的承接和挖掘。

举例来说,IAP小游戏立项,可以研究IAA的爆红主题,玩法(如卡皮巴拉主题),有针对性地进行玩法承接,辅助玩法材料;另一方面,IAA小游戏立项可以针对IAP爆红的元素,有针对性地进行前期更轻微的获量计划。

这类跑道to赛道的立项思维,改变了传统针对特定客户(如清理客户)的立项思维,将研究目标从客户转变为研究特定跑道(IAA研究IAP,IAP研究IAA),更具可操作性。归根结底,专业用户研究并不适合中小型制造商。

然而,跑道顶级赛道的项目思维仍然无法防止小游戏行业的问题,如信息不对称和不确定性。比如哪些IAA跑道对应哪些IAP跑道,厂商还是需要打磨调整产品,也就是说这个机会和挑战并存。

写在最后

在经历了早期的快速发展之后,小游戏行业现在已经进入了瓶颈期,这是不争的事实。

随着市场竞争的日益激烈,增长问题接踵而至。传统的发展模式已经不能满足当前的需求。为了实现持续健康的发展,整个市场迫切需要注入更多的创新元素,增加更多的活力。

除DataEye研究所挖掘了2025年的机会点和立项趋势外,对游戏制造商来说,小游戏出海同样充满了机会。DataEye&根据《2024年上半年小游戏出海报告》的发布,2024年上半年17款国产小程序游戏在海外市场的双端收入超过4.728亿美元。在这些人中,《蘑菇勇者传说》的收入达到了3.7亿美元,在日本和韩国的收入都超过了1亿美元。

只是小游戏出海对厂商的要求更高,难度更大。在这样的背景下,对于游戏厂商来说,如果他们想进一步挖掘和彻底了解现有的红利,精心耕耘就成了必经之路。

DataEye研究院认为,小游戏厂商要想在激烈的市场竞争中脱颖而出,就需要掌握后续的发展机遇,选择合适的跑道,精心深耕,才能更好地施展拳脚。

本文来自微信公众号“DataEye游戏观察”,作者:ohzyh,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com