京东和顺丰干了

出品/电子商务报告Pro

发文/李响

京东加快了末端物流布局

JD.COM和老对手顺丰,站在同一个挑战上。顺丰系的丰巢智能柜在港交所成功敲响了钟声,JD.COM也在加快终端物流规划。

据报道,近日,武汉等地区已有带京东标志的“京小柜”智能柜,正式投入使用。

这就是说,继2017年京东自提柜向社会快递员全面开发之后,将重新进入智能柜领域,直接与丰巢竞争。

天眼查信息显示,JD.COM已于2023年申请智能柜相关专利,专利名称为“智能柜、智能传输方式、存储设备及电子产品”,公开号为CN119068602A。

可见,京东对于快递柜的布局其实早就有了策略。

在这种情况下,京东为什么要布置快递柜?快递柜的布局有什么好处?

第一,最重要的是解决快递终端配送问题。

大家都知道,“最后一公里”配送长期困扰着快递公司和电商平台。

虽然送货上门服务可以增强快递服务提供商和电商平台的客户吸引力,但在当前产能增长远远落后于消费者需求增长的大环境下,送货上门面临的压力和挑战日益加大。

公开数据显示,从2010年到2023年,我国快递包裹数量猛增近50倍,但快递员数量增长不到10倍。与此同时,有数据显示,从2021年到2023年,上门收货和发货的成本一般占单票快递总成本的60%以上。

从这两组数据来看,快递能力短缺是一个长期存在的问题,上门收货和发货的成本仍然很高,这也是行业内一个巨大的痛点。

智能快递柜显然是处理快递终端配送问题的有效方案之一,可以提高配送效率,减少快递员的等待时间,为用户提供更方便灵活的取货方式。

其次,JD.COM的自营产品大多采用自己的物流运输,前置仓库的发货方式促使货物快速到达买家的区域,但在最后100米的发货上,还是要靠快递员发货。如果快递员送货上门,很难保证配送效率;如果放在快递网点,安全性可能无法保证。

一旦遇到大件、重件配送、无电梯高层配送或物业拦截等实际情况,这些场景通常只能由快递员手动处理,不仅缺乏灵活性,而且极度消耗人力资源。

相比之下,智能快递柜可以为用户提供更方便、更安全的提货方式。客户不用担心快递乱扔乱扔,接收错误甚至丢失。同时,用户可以根据自己的时间安排灵活提货,从而优化终端配送效率。

从这个角度来看,京东布局快递柜的确是基于实际效益的慎重考虑。

除上述两个原因外,智能柜市场广阔,也是推动京东布局这一领域的关键因素。

根据公开信息,2010年,中国邮政铺设了国内第一个智能柜。2014年,全国智能快递柜数量为1.5万套,2015年增至6万套,2019年增至40多万套,5年复合增长率为93%。

目前,包括顺丰快递和菜鸟在内的许多公司都在积极布局快递柜业务。如果JD.COM跟不上布局快递柜的机会,可能会失去市场份额。

对JD.COM来说,布局快递柜显然是应对市场竞争的关键环节。

丰巢,菜鸟,JD.COM,你追我。

丰巢和菜鸟这两大玩家,在快递配送的“最后一公里”跑道上,一直有很大的摩擦和较量。

2017年6月,菜鸟网通过官方微博发表声明,指出顺丰快递暂停了其物流数据接口,导致消费者无法从菜鸟平台上找到储存在丰巢的快递信息。

随后,顺丰官方微博回应称,“菜鸟要求丰巢提供与自身利益无关的客户隐私数据,属于客户。丰巢本着‘客户第一’的原则拒绝了这种不合理的要求”。

有一段时间,双方剑拔弩张,充满了浓浓的硝烟味。

当大家都以为丰巢和菜鸟会把这场对决进行到底的时候,今年剧情出现了一个转折点:菜鸟撤回了上市申请,而丰巢成功登陆港股,两者走上了截然不同的发展道路。

之所以会出现这种情况,是因为菜鸟的发展策略不再是单纯追求自身最大化,而是更加注重与淘天、阿里国际等内部兄弟单位的合作和共同扩张,寻求整体商业价值的最大化,而不是局限于单一业态的繁荣。

相比之下,丰巢采取了完全不同的策略,它选择了紧紧抓住智能柜这一细分领域的机遇,致力于这一业态的发展。

如今,随着JD.COM的强势干预,快递配送的“最后一公里”战场越来越硝烟弥漫,竞争态势进入新的高潮阶段,整个行业充满了紧张和激烈的氛围。

此时,丰巢、菜鸟、JD.COM要想在这个领域取得成就,需要竞争的无非是耐力和韧性。

毕竟从今年3月1日开始,《快递市场管理办法》开始实施,提出“未经用户同意,以智能快递箱、快递服务站等形式投递快递的,情节恶劣的,将处以1万元。~罚款三万元”。

在这样的政策背景下,即使丰巢、菜鸟、JD.COM等玩家都在互相竞争,也要谨慎行事,把稳步发展作为他们更加重视的发展战略。

快递柜的布局并非一帆风顺。

另一方面,虽然丰巢、菜鸟、JD.COM等玩家纷纷涉足智能柜市场,但这并不意味着这个生意做得很好。

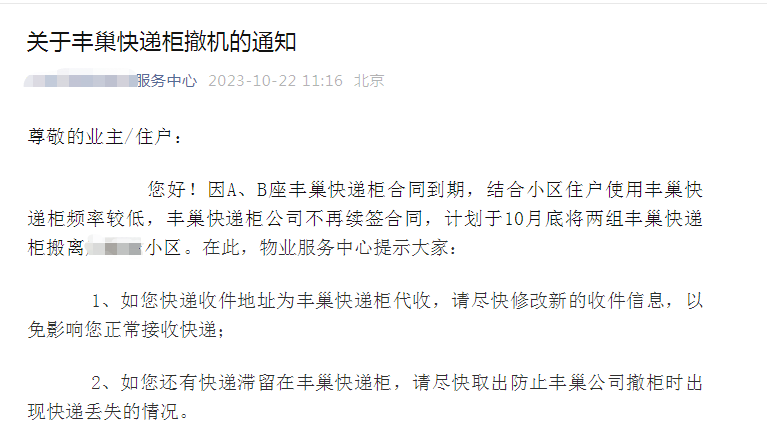

据媒体报道,近一年来,北京、杭州、深圳、佛山、海口等多个城市的许多社区都发布了智能橱柜撤销通知,包括丰巢、快递等知名品牌。

北京某小区物业发布智能柜撤柜声明

而且这类品牌撤柜最本质的原因,无非是因为不赚钱。

要知道,智能快递柜的成本结构复杂昂贵,包括橱柜成本、场地租赁成本、日常运营成本、定期维护成本、设备折旧消耗等。

其中,场地租赁成本尤为明显,其定价权多掌握在第三方手中,智能橱柜公司的议价空间有限,进而推高了整体运营成本。

以一组智能橱柜为例,包括44个小网格、24个中网格和6个大网格。即使每个大网格、中网格、小网格分别向快递公司收取0.4元、0.3元、0.25元的费用,辅以波动性的邮寄收入和广告收入,年收入也保持在1万元左右。

但与此同时,每月要承担的场地租金高达五六百元,加上人工维修费用约200元,所以无论如何计算年度支出都接近万元水平。

更不利的是,随着使用寿命的延长,设备的折旧和维护成本将继续上升,成本负担将进一步增加。

根据安信证券估算单个智能柜的成本和收入模式的结果,单个智能柜的年成本约为16788元。在“客户支付加班费”的情况下,单个智能柜的年收入可达17800元,毛利率为6%,即毛利为1012元。

以上两种情况下,如果智能柜的使用率不能达到90%以上,那么损失是不可避免的。

在此之前,“中国快递柜第一股”丰巢也受到了这个问题的困扰。

据公开数据显示,自2016年全面扩张以来,丰巢一直处于高投入、低回报的状态。2016年至2020年间,丰巢连续多年亏损,累计亏损金额已超过20亿元。

可以看出,智能橱柜市场的具体情况远比我们想象的复杂。它不是一条平坦的道路,充满了诱人的机会,总是伴随着严峻的考验。

未来依然茫然,丰巢,菜鸟,JD.COM,恐怕没有人能明哲保身。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com