长春高新最后的“底牌”也无法保存。 | 牛熊榜

出品 | 妙投APP

作者 | 张贝贝

头图 | 视觉中国

核心看点:

长春高新80%的表现来源于生长激素;

在生长激素粉针和水针受到集中采集的干扰时,会有降价的压力,其业绩的提升取决于最终的“底牌”生长激素长效水针。然而,长效水针的情况并不乐观。在潜在竞争的“火爆”下,价格战可能会开始。

长春高新,目前的情况可能更糟。

2021年5月,随着生长激素被列入17省集中采集联盟的消息,长春高科技成交量下跌,未来继续下跌。因为在集中采集的“大刀”下,生长激素的降价会影响公司业绩的提升。

近年来,长春高新大力发展长效水针,增加产品整体客户订单量,减少集中采集扰动,受到低客户订单量生长激素粉针和水针集中采集的干扰。4年后,产品结构优化效果显现,生长激素长效水针的收益贡献从集中采集前的11%增加到30%左右。

而且随着近几年股票的下跌,估值已达到近十年的极低水平。

上述,给市场一种“错觉”,长春高新似乎有了向上反转的基础。

但是需要注意的是,公司希望的生长激素长效水针产品不再是“蓝海”市场。未来或2025年,只有长春高新家庭的国内生长激素长效水针局面可能会被打破,集中采购或竞争加剧下的降价非常接近。所以,目前长春高新很难翻身,情况可能会更糟。

(资料来源:Choice数据)

下一步,重点介绍长春高新生长激素长效水对业绩的拉动作用,分析其产业发展空间、竞争格局等情况。

8成的表现来源于生长激素

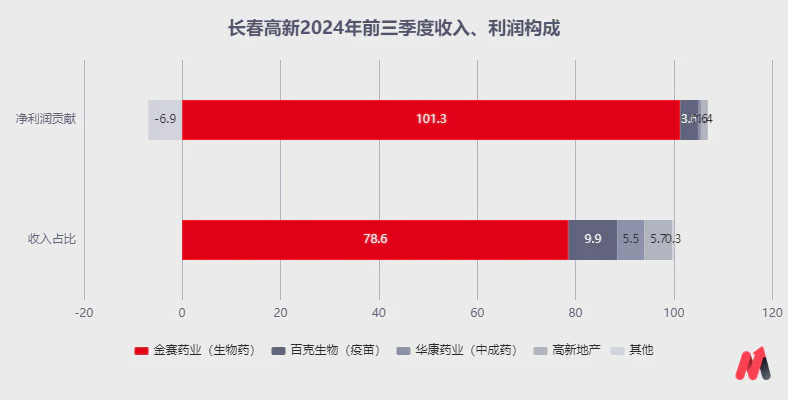

长春高科技有限公司是国内生长激素行业的龙头企业,拥有金赛制药、百克生物、康华制药、高科技地产等公司,涵盖生长激素、疫苗、中药、房地产等业务。其中,金赛制药(主要生长激素)和百克生物(主要疫苗)是公司的核心业绩来源。

根据公司财务报告,2024年前三季度,子公司金赛药业实现收入81.63亿元,占收入的78.6%;百克生物在子公司实现收入10.26亿元,占收入的9.9%;而且利润比例更加夸张,公司101.3%的利润来自金赛药业,3%的利润来自百克生物,相关业务甚至是负数。

由此可以看出,金赛药业几乎支撑了整个上市公司。

所以在集采扰动下,金赛药业核心商品生长激素销售增速下降,给公司整体业绩带来了很大的影响。

而且公司的第二大业绩来源百克生物,虽然2023年有新产品带疱疫苗上市,但业绩增长迅速。财务报告显示,2023年百克生物收入同比增长70%,归母净利润同比增长176%。但是由于其收入贡献和业绩贡献仅占金赛药业绩贡献的10%左右,在业绩对冲有限的前提下,未能阻挡公司整体业绩增长的下降趋势。

而且需要注意的是,2024年百克生物业绩向好的趋势并没有保持下去,2024年前三季度营收和归母利润增速均有所下降,分别为-17%和-26%。

主要部门,一方面,新推出的带状疱疹疫苗竞争加剧,以营销能力著称的智飞生物与GSK合作推广带状疱疹疫苗,给百克生物产品的推广带来一定压力;另一方面,国内一些疫苗制造商降低了流感疫苗的价格,百克鼻喷流感疫苗面临着相对较大的竞争压力。

所以,在百克生物产品竞争压力较大的前提下,未来业绩增长情况并不乐观,对公司整体业绩的拉动预测有限。

从这个维度来看,公司未来业绩的增长还是要看金赛药业的生长激素,尤其是长效水针产品的销售前景,不受集中采购的干扰,客户单价高,这也可以说是目前公司最后的“底牌”。

但是经过分析,并不乐观。

长期水针竞争已经到了潜在的“火爆”,价格战或将开始。

公司生长激素长效水针未来的销售情况主要受到供应方公司产品的行业地位和竞争格局以及下游需求的干扰。接下来,我们将讨论这些方面。

1)供给方:潜在竞争加剧,价格战将开始。

在生长激素粉针和水针被集中采集扰动的情况下,公司子公司金赛药业作为中国唯一一家拥有生长激素长效水针的公司,选择增加客户单价的长效水针布局,应对集中采集优势明显。

然而,在上述背景下,也吸引了更多企业布局生长激素长效水针。

2024年1月、3月、9月,特宝生物怡培生长激素注射剂、维盛制药隆培生长激素、诺和诺德生长激素帕西生长激素注射剂在中国的上市申请被美国食品药品监督管理局接受;2024年12月9日,天境生物伊坦生长激素提交上市申请。

此外,优诺金的重组人血白蛋白-生长激素融合蛋白产品在中国已经处于临床三期;安科生物的长效水针正处于生产准备阶段,亿帆医药的长效生长激素已经到了临床阶段。

从以上来看,只有长春高新子公司金赛药业产品的国内长期生长激素局面将被打破。结合新药上市申请,一般在一年左右,2025年可能会陆续上市。

结合上市销售的三种以上商品,我们面临着集中采购的风险。长期生长激素被列入集中采购的日期可能即将到来。即使生长激素长效水针短期内不纳入集中采购,随着上市商品的增加,价格战也会在竞争加剧的情况下开始。

关键是,随着竞争的加剧,公司生长激素长效水针产品能否享受到下游需求增长带来的行业增长红利?也不乐观。以下是详细信息。

需求方:在消费降级下,高客户单价的长效水针销售增长速度可能不快。

下游需要生长激素的群体主要是矮个子患者,适用于10-14岁的儿童。

在维盛医药招股说明书中,最常见的矮小症患者(又称“u200cPGHD”)因生长激素缺乏而未来5年保持339万人左右,不增长。假定治愈率从2024年的5.7%提高到2030年的10.4%,那么适用于生长激素的人群也只有19.33万到35.22万,年复合增长率只有10.51%。

从延长周期来看,在新生儿出生率下降的背景下,未来更长时间内患者人数可能会下降。在这种情况下,即使激素替代治疗率继续上升,激素替代治疗的总增长率也可能下降,甚至出现负增长率。

然后,展望未来,下游生长激素需求群体的数量可以保持不低于10%的增长速度,或者已经很好了。

需要注意的是,目前消费降级的“性价比”消费仍处于大趋势,客户单价高的长效水针渗透率增加可能不理想。详情如下:

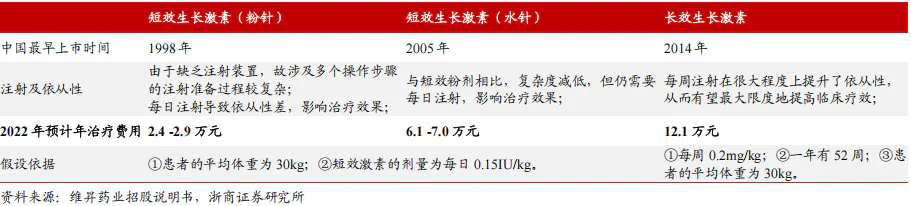

有三种生长激素制剂,即粉针、水针和长效水针。

其中,从注射难度来看,粉针是通过冷冻干燥技术制成的,使用前需要溶解;水针和长效水针是液体制剂,一般都有注射笔,使用起来比较方便。从注射频率来看,粉针和水针每天注射一次,而长效水针每周注射一次,频率低,依从性好,相应的长效水针价格更高。

根据浙商证券的数据,生长激素粉针的年平均治疗费用约为2-3万元,水针约为6-7万元,长效约为12万元。也就是说,从注射难度、使用频率和价格水平来看,可以说粉针面临的是低收入家庭,水针面临的是中产阶级,长期面临的是高收入家庭。

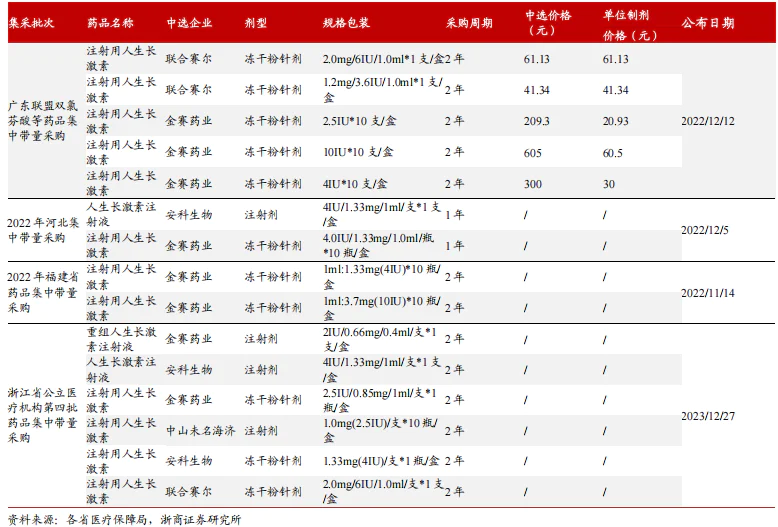

但是在在生长激素粉针和水针中标价格基本一致的前提下,集采推进“粉针、水针同价”。,并且展望未来可能会出现全国集采推进的情况,粉针、水针或者一起满足中低收入群体。结合连续三年的疫情和今年经济的压力,“性价比”的消费趋势越来越突出。毫无疑问,集中采集的低客量粉针和水针将是更多人的选择。

治疗效果相似,但使用速度更快,但客户数量较高的长效水针在社会上并没有得到本质的改善,消费降级的“需求习惯”可能会持续下去,长效水针的渗透率可能不会快速增加。

上述,可以看出,公司生长激素长效水针的下游需求侧未来增长支撑明显较弱。

综上所述,在生长激素长效水针下游需求侧增长支撑较弱、供给侧潜在竞争加剧、价格战即将开始的前提下,未来很难带动长春的高科技业绩。然而,长春高新的最后一张“底牌”几乎无法保存,将陷入“卷价”的背景,其资本市场的下跌趋势难以逆转。

当然,如果未来经济回暖带动消费板块复苏,长春高科技生长激素长效水针作为消费医疗产品,可能会推动资本市场在销售预期改善的情况下反弹。今年9月底,随着市场的上涨和消费政策的推动,长春高新也出现了反弹。然而,在此之前,我们应该更加谨慎。

免责声明:本文内容仅供参考,本文所表达的信息或意见不构成任何投资建议,请谨慎作出投资决策。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com