ETF“拼杀”正如火如荼,7家公募占市场份额的76%。

随着ETF规模的不断上升,中小型公募的生存困境日益突出。

数据显示,今年ETF的规模增长率超过70%,是近五年来最高的。截至11月22日,全市共有52家公开发行股票ETF,前7家公开发行股票ETF的总规模占市场份额的75.52%,而30家公开发行股票ETF的总规模占比不到2%。

对于这些企业来说,目前正处于“左右为难”的困境中。中国券商记者发现,这些企业并不缺乏远见,很早就进入了ETF市场。但在降费等因素的影响下,这些企业很难与头部公募竞争,无论是发行规模还是股票规模,ETF的发展前景越来越窄。假设国内基金的被动投资是大蓝海,这些中小型公募的差异化路径在哪里?特别是在“行业主题”战略效果被证明不尽如人意之后。

ETF在尾端公募股票中的比例不到2%

股票规模和增量规模,是检验中小型公募ETF市场格局的两个方面。

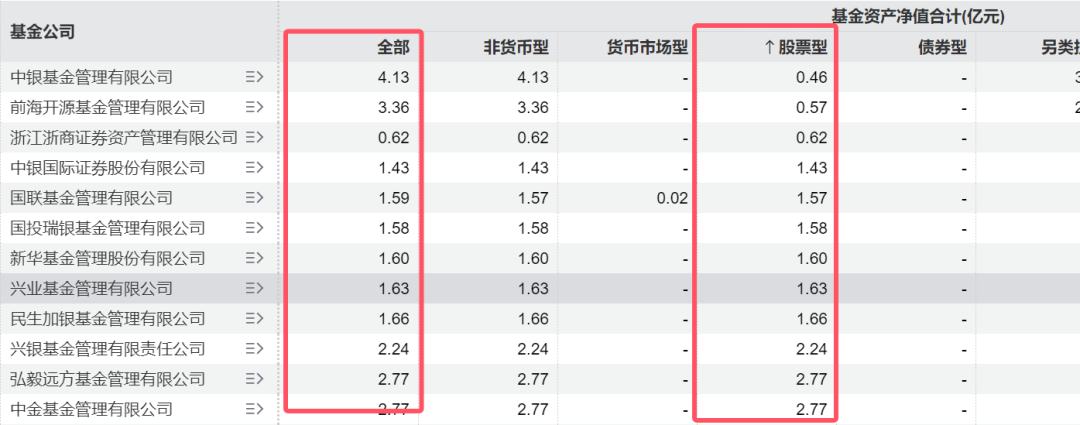

就股票规模而言,据wind统计,截至11月22日,全市2.9万亿元的股票ETF已分布在52家公募机构中,其中7家公募股权规模超过1000亿元,总规模超过2.19万亿元,占75.52%。另外,有30家公募股票ETF规模不足100亿元,总规模453.25亿元,占比不到2%。在30家公司中,包括方正富邦基金(9.43亿元)在内的规模不到10亿元。、银河基金(3.60亿元)、弘毅远处基金(2.77亿元)、民生银行基金(1.66亿元)、兴业基金(1.63亿元)、国联基金(1.57亿元)。

在增量规模方面,据同花顺iFinD统计,截至11月22日下半年,共有26家基金公司发行了141只ETF相关基金(包括ETF和ETF连接基金,不同份额分离统计相同)。26家基金公司中,大部分都是头部公开发行,但也有一些中小型公开发行。

其中,永胜基金下半年发行沪深300ETF,截至目前,规模约为13.42亿元,比成立规模增长6.25亿元超过100%。银河基金发行了一家上交所国有企业收益ETF,成立规模5.62亿元,成立后规模有所下降,目前约3.66亿元。

另外,下半年新华基金还发行了一款中证红利低起伏ETF,成立规模4.26亿元,目前规模不足1亿元。自下半年以来,东财基金发行了沪深300ETF三只ETF。、中证500ETF、上面50ETF,跟踪的都是主流热门指数。融通基金发行了中证诚通央企科技创新ETF,但到目前为止,其规模已经从成立时的17.85亿元下降到4.03亿元。

事实上,大多数中小型公开发行的股票ETF都是几年前发行的旧商品,他们在2023年以来的ETF大发展中从未发行过股票ETF。举例来说,兴业基金旗下的沪深300ETF和立证500ETF都成立于2020年。成立于2018-2021年的方正富邦基金旗下5只ETF,分别是深证100ETFF。、中证500ETF、沪深300ETF、沪港深人工智能50ETF、CSI创业50ETF。在2019年11月之前,国联基金的三个ETF都成立了。

陷入“左右为难”的困境

据华泰证券研究报告显示,截至今年10月底,ETF市场规模已从2019年底的7457亿元增长至2024年10月底的3.53万亿元,年增长率分别为45.90%。、30.51%、14.24%、26.86%、71.55%。根据以上数据,近年来ETF的巨大发展不仅意味着头部公开发行的优势持续稳定,也意味着大量中小型公开发行的ETF发展空间越来越窄。

"许多中小型公募基金很早就进入了ETF市场,他们当然知道这是一个很有前途的市场。“一位公募行业分析师告诉券商中国记者,ETF对企业禀赋的要求很高,不用说开发系统的成本。大规模ETF降费后,中小型公募ETF业务需要大量时间才能盈利。对于这些企业来说,目前正处于“左右为难”的困境中。他们很早就布局了ETF,但如果他们继续跟进与头部公开发行的竞争,无论是发行规模还是成立后的股票规模运行,都很难与之竞争。

业内人士认为,在华夏、易方达等多家头部公开发行ETF降费后,中小型公开发行ETF的发展更加艰难,最终可能会逐步退出ETF市场。公开资料显示,从11月20日起,易方达、华夏、嘉实、南方、华安、华泰柏瑞等公开发行的大型宽基ETF,管理费率统一下调至0.15%,托管费率下调至0.05%。一位头部公募内部人士告诉经纪公司中国记者,他所在公司的一家大型ETF管理费率从0.5%下降到0.15%,这家ETF的管理费下降超过10亿元。”“对于我们这样的大企业来说,如果是小企业怎么扛得住?”

华创证券金融研究主管、首席分析师徐康表示,降低利率可能会导致商品盈亏平衡点的管理规模增加,但对规模增长的积极贡献可能不会马上出现。因此,拥有成本优势的头部基金公司可能在长期价格战中有优势。

哪里有有效的“多元化”策略?

面对这种生存困境,中小型公募已经在寻求突破策略,但并不容易。从券商中国记者的长期跟踪观察来看,即使是一些大中型公募,仍在“不进则退”的竞争环境中挣扎,尽管已经有了一定的ETF规模。

华南某资深基金产品研究人员表示,在一定程度上,由于ETF是一种高度相似的商品,ETF基本上没有所谓的“多元化”策略。在投资机制、费率、跟踪指数类型、指数跟踪误差等方面基本一致。头部公募之所以更胜一筹,是因为他们在渠道、营销等方面都有很大的投入。如果中小型公募想要留在ETF市场,就要从现在看到未来。如果我们能在投资策略上做一些改变,我们可能会找到新的发展空间,但这很可能是一个“差距”空间,而不是一个大空间。

从国内ETF的情况来看,近年来,基金公司的一个重要“多元化”行为是鹏华基金,他们专注于从宽基转向行业主题,这是显而易见的。下半年以来,鹏华基金共发行了18只ETF相关基金,包括科技创新板新能源ETF、光伏产业、粮食产业、有色金属等主题ETF连接基金。截至目前,鹏华基金的行业主题ETF已覆盖半导体新芯片、石化、疫苗生物技术、葡萄酒、中药、国防、畜牧业等领域。但是这一策略的效果还需要进一步提高,到目前为止,鹏华基金的股票ETF规模约为474.01亿元,排名第十三。除了华夏、易方达等宽基ETF大厂外,鹏华基金前面还有华宝基金等公募。

主要有两个原因:一是a股市场长期处于板块轮动状态。在波动加剧的前提下,主题指数本身就意味着“跑道”的风格化,近年来亏损更多,利润更少;二是主题指数市场容量有限。新指数推出后,各公募迅速发行主题ETF,“多元化”战略迅速转变为粗暴的营销竞争。

中国券商记者发现,此前想通过这一策略突破的个别公募,现在已经进入了“无为”状态。据wind统计,建信基金旗下的农牧、新能源汽车电池、新材料、创新药等主题ETF,都是在2022年7月之前成立的,之后就没有新的股票ETF了。截至十一月二十二日,建信基金的股票ETF规模已达到23.14亿元,在整个市场中排名第二十九。而且从整体公募规模来看,建信基金的规模约为9143.55亿元,在整个市场中排名第十。

从海外经验中学习新的策略。据晨星中国观察,在过去的十年里,海外指数基金的发展已经向主动管理方向发展:从获得市场平均收益到今天击败市场。除根据股票市值选择股票并决定仓位的市值加权指数外,还有等权重加权、策略加权等编制方法。其中,战略加权又称“聪明贝塔”(Smart Beta),其编制理念在于找出能取得比市值加权更好投资结果的规则来选择股票,加权编制指数,以获得超额回报。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com