拼多多减速求变

“盈利能力可能会在很长一段时间内逐渐下降”,“与同行的劣势将继续存在”...拼多多高管在最新的电话会议上的几句话引起了轩然大波。

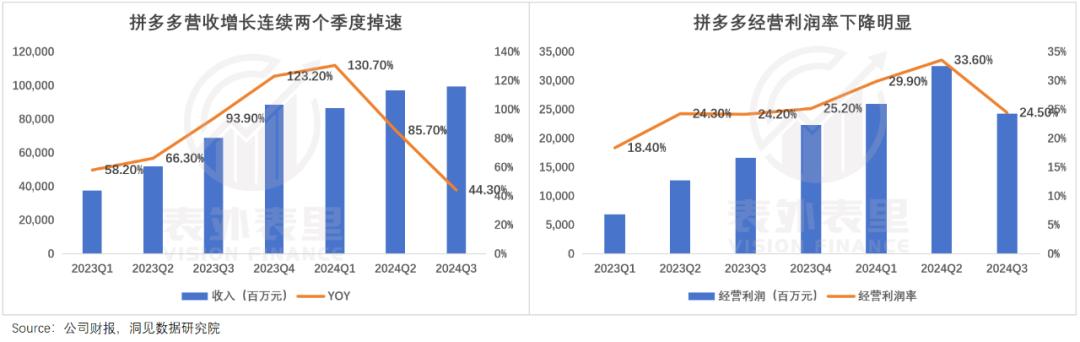

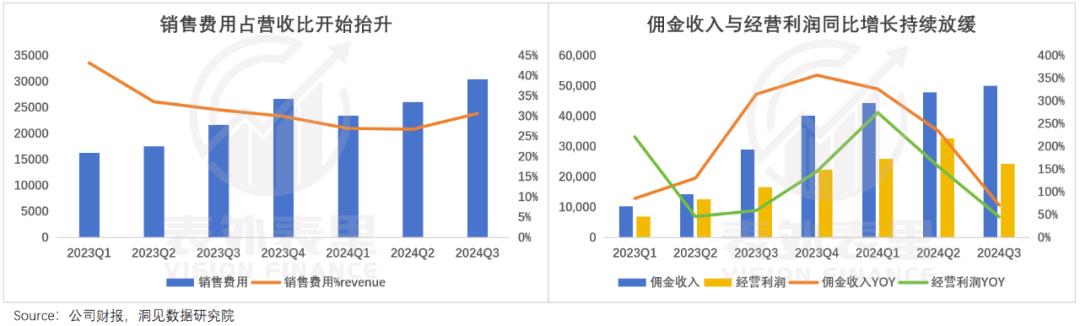

不难理解,2024Q3拼多多的收入规模不如预期,增速也从年初的130%高点下降到44%。;利润率大幅下降,营业利润率环比下降近10%。

过去的表现,已经“雷”到了大家,未来预计还会被“泼冷水”,市场多少有些紧张。

但是,拼多多可能并不在乎这些烦恼。

上个季度,它便开始管理大家的期望,“利润下滑是不可避免的”,“不久将来不会有回购或分红”…

归根结底,同行们纷纷涌向低价,“中概神话”本身就很难继续下去。再说了,现在整个电商行业,“唯低价论”已经不再有效。

这个赛季的表现,是拼多多“求变急切”的结果。

铁面拼多多,忽然和蔼可亲。

“我们更注重生态系统投资的长期利益,而不是财务结果。在过去的季度,我们的成本降低和商家支持政策得到了相关方的积极反馈。”

在给市场兜头浇上一盆“冷水”后,拼多多管理层在财务报告电话会议上的大部分时间,都是用来强调和分析平台对商家的帮助。

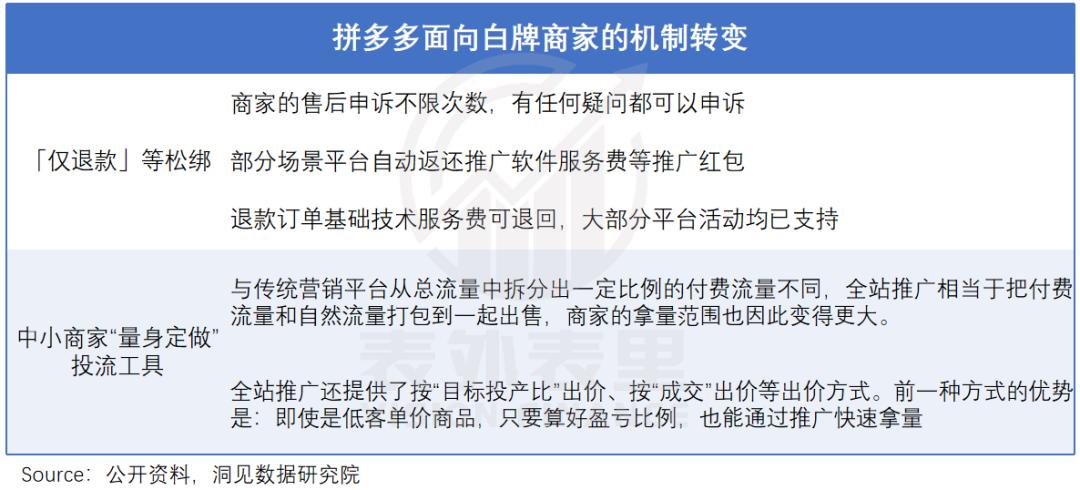

在这里,最引人注目的变化有两点:

·给「仅退款」放松:平台设立专门的售后团队对恶意订单进行监控,对于有争议的订单,允许商家无限期申请售后服务。

·打破以往低价内卷流量机制:增加整个网站的推广力度,给白牌商家除了卷价之外的流量获取渠道。

“完美内卷”制度的创造者突然变得“慈眉善目”,原因很简单,就是旧玩法不灵。

可以看出,今年的“双11”,各种平台不再竞争“全网最低价”,而是锚定“用户体验优化”的努力——微信支付接入淘天,支付宝进入JD.COM,支持平稳转换;简化流程,提高售后服务,确保购买顺利进行。

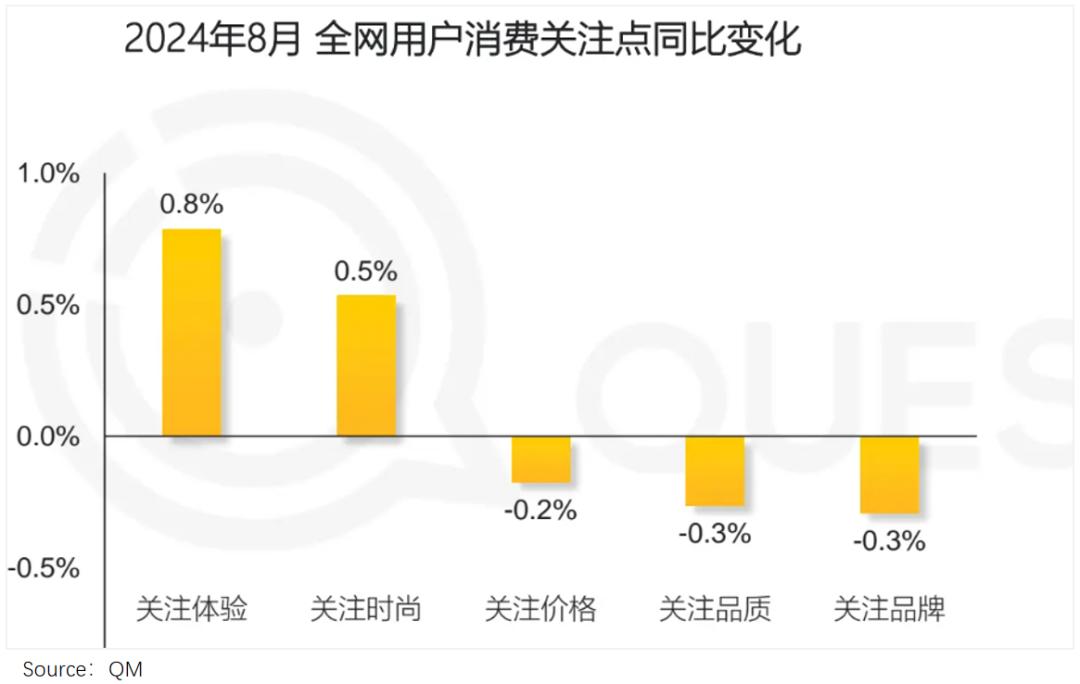

这个显然是为了迎合消费者购物习惯的改变,如下图所示,目前全网用户消费最关心的不仅仅是价格,还有消费体验和产品质量。

面临这一趋势,拼多多过去卷低价、严格控制商家的机制,有些“不合时宜”。

据公开报道,拼多多中小企业的销售毛利率仅为20%-30%,低于其它平台10-15个点。

这在一定程度上挤压了产品的质量和体验。比如有厂家说“在现有的低价机制下,工厂只会用最差的材料生产拼多多的产品”。

不仅如此,低价导向也让平台更倾向于打造爆款,这使得大部分平台客户都是低价吸引的一次性客户,很难形成回购,也很难煽动商家的运营动力。

在供需失衡的情况下,即使拼多多仍在努力生鲜等高回购品类,消费频率也很难像往年一样快速上升。资料显示,2021-2023年,拼多多的人均订单数量从70增加到80。

而且客单量,根据5月份的专家记录,维持价格力,去年甚至比两年前还要低,今年估计也不会超过45元。

两者叠加,其商品销售收入不可避免地面临下降预期。

另外,内卷太多,只有腰以上或者“家里有工厂”的商家才能玩得开心,新入驻的商家越来越难站稳脚跟,“阶级固化”的趋势出现。

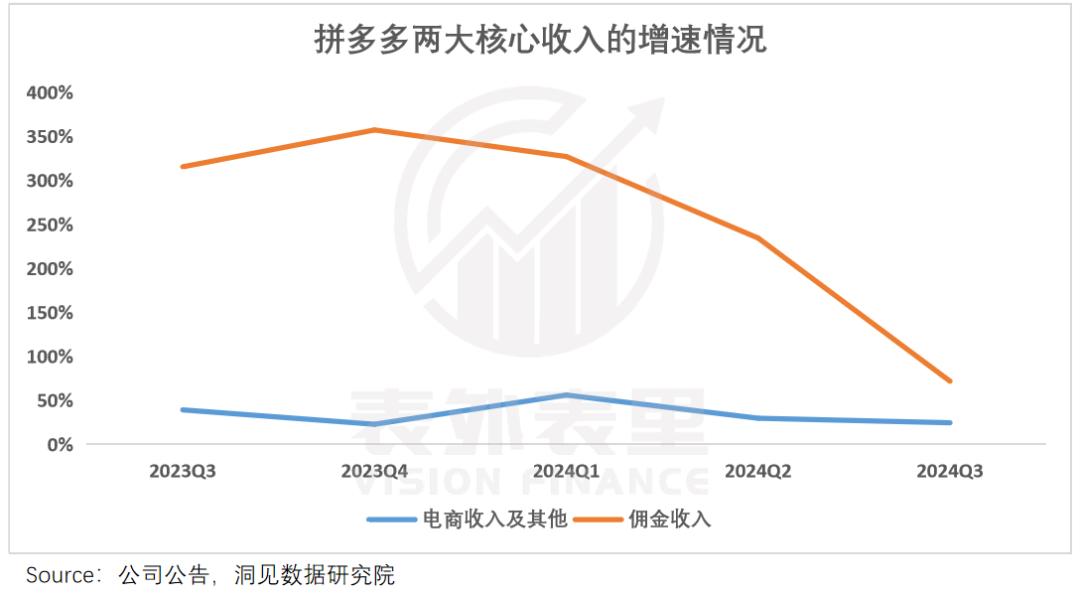

这样,即使很多中小企业花钱投流,效果也一般。这显然会影响商家的流动性,如下图所示,白牌商家占65%以上。、拼多多数目高达780万,但佣金收入却在持续下降。

从这个角度来看,不难理解为什么拼多多急于“求变”。但这种调整可能会在一定程度上影响拼多多的短期财务报告表现。

毕竟在机制调整下,扭转生态需要时间,而在此之前,我们需要面对的是,客户体验没有大幅度提升,带来了额外的增长,中小企业的投资意愿仍处于渗透的过渡期。

然而,拼多多的变化也不止于此,它还在调整平台的商业结构。

九块九发家后,想要取悦“县中产”

拼多多不愿意成为“白牌平替”的代名词,对大牌垂涎欲滴的欲望早已为路人所知,但最近似乎特别渴望笼络品牌商家。

五月份的专家大会透露,拼多多希望品牌商品能占GMV的60%以上,相当于淘宝天猫的水平。

拼多多不只是说说而已。可以看出,其APP首页底部的Tab2是直播入口,明显偏向有条件直播的品牌商家;100亿补贴等高流量渠道也增加了品牌产品的曝光度,不再“只有低价理论”。

这样的品牌商家,或许是因为拼多多嗅到了消费趋势的变化。

今年双十一,某平台一只售价399元的人体工程学鼠标被四五线客户买下,日销量比上年增长5倍。“小镇青年”也疯狂购买大牌数码和高端服装,近一半的消费额度超过1000元。

资料表明,主要三四线城市的社会零增长率已高于一二线城市,低线城市居民已肩负起消费升级的旗帜。

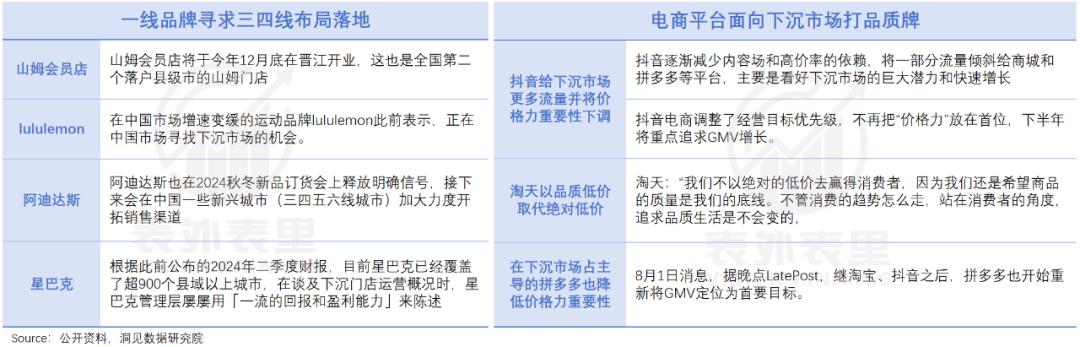

基于此,山姆、Lululemon等“中产阶级配套设施”加速下沉。电商玩家以低价卷入生命,也面向下沉市场,再次将品质和购物体验放在台面上。

但是好机会,放在拼多多面前,却成了“困境”。

五环外起步的背景,9.9包邮的标签,让很多品牌远离拼多多。去年耐克官方网爆将在拼多多落户,吓坏的耐克一夜之间辟谣,迅速撇清关系。

毕竟,除了在电子商务中销售商品,品牌还宣传自己的需求,而拼多多“去品牌”的含义是显而易见的——在单品推荐模式中,顾客习惯于喂养,购物时通常不能叫品牌名称,只知道是“在拼多多买的”。

而且平台无休止的价格战,以及百亿补贴的加入,也会导致品牌被动破价、乱价。

这样,拼多多就成了三四线消费升级的浪潮,相对被动的那一个,加强对品牌商家的笼络自然成为其当务之急。

除了上面提到的流量倾斜,拼多多还细化了品牌商家的运营,比如把“明星店”放在搜索结果上,为品牌提供展示和营销的窗口;在维护品牌价格体系方面,今年双十一不再强调“全网最低价”和“历史最低价”。

在连环招下,品牌开始对拼多多有一张好脸色,7月份的专家记录显示,拼多多与淘宝商家的重合度由23%提高到32%,H&M等国际时尚品牌也愿意入驻。

事实上,除了知名品牌,拼多多还在之前的电商卷中积累了一批有优势的产业群商家,那就是“新品牌”。对于这些企业,他们还提供了成本减免和营销援助。

总的来说,过去完美经营商家的拼多多学会了割肉让价,以便抓住消费机会。这无疑是一个好迹象,但短期内,平台收入和利润的压力也在增加。

收益方面,品牌商家还处于帮扶期,投资需求还没有大量激起。为了促进品牌商家的投资,拼多多还有一些基于增长的赌博协议,风险压力不低。

在利润方面,一系列降费、降佣金、物流改造都需要烧钱,新品牌的培训也不是一蹴而就的,平台的运营费用和利润会长期承压。

就这些维度而言,拼多多的真正考验可能还在后头。

财务报告发布的前一天,农夫山泉的钟邈邈在巅峰对决中炮轰拼多多:“网络平台让价格体系下来,尤其是拼多多这样的价格体系,对中国品牌和行业都是极大的伤害。”

这种说法有很强的个人情感,但也在一定程度上表达了商家的心声。

近年来,拼多多领先,淘天、JD.COM、TikTok也开始低价内卷,商家长期遭受“低价泥”。现在拼多多踩刹车,无疑给了大家一口气。

本文来自微信微信官方账号 “表面内”(ID:excel-ers),作者:洞察数据研究所,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com