新能源汽车再次领先投融风口

The following article is from RimeData 来觅数据 Author 来觅研究院

⌜ 投融概况 ⌟

截至 2024 年 11 月 15 日 18:00,本周的融资事件共发生 58 起步(不包括并购、定增),较上周有所下降。 6 首先,融资总额约为 66.58 1亿元(谨慎估计),较上周有所增强。 28.43 亿元。本周融资金额在亿元以上的所有融资事件中都有融资事件。 12 从上周开始,比上周减少了 5 起。本周公开撤回案件 33 与上周相比,它下降了 4 起。另外,这个星期有 60 家庭机构参与一级市场投资,较上周有所减少。 30 家。

请注意,因为本周有一个星期。 14 融资事件没有公布准确的融资金额。出于慎重考虑,作者暂时处理了较小的值,至少涉及到金额。 0.95 约1亿元,约占融资总额。 1.43%。另外,由于融资事件的延迟披露,本周周报仅包括本周五 18:00 之前公开披露的融资事件,可能会导致统计分析和实际情况之间的小误差,有兴趣的读者可以登录 Rime PEVC 该平台获得全额融资事件、投资项目和深度数据分析。

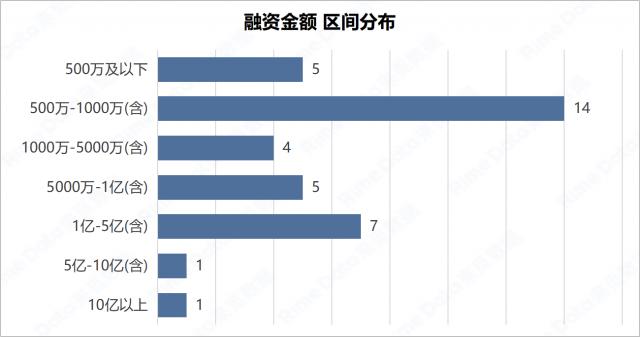

本周已经披露了金额的融资事件。 37 起步,低于上周 10 从上周开始,融资金额的分布结构和结构没有太大变化,本周 500 融资事件万以下 5 从上周开始,增加了 4 起;500 万 -1000 万(含 1000 万)融资事件总数 14 起,较上周降低 9 起;1000 万 -5000 万(含 5000 万)融资事件为 4 起步,低于上周 1 起;5000 万 -1 亿(含 1 十亿美元)融资事件 5 起步,低于上周 6 起;1-5 亿(含 5 亿)融资事件为 7 从上周开始,增加了 1 起;5-10 亿(含 10 亿)融资事件为 1 起,与上周一致;本周有 1 起 10 融资事件超过1亿,而上周则没有融资事件。

信息来源:RimeData 来觅数据

具体来说,本周热门投资事件值得关注:

1.新能源全车:哪吒汽车最近宣布完成 30 1亿元的股权投资,老股东加码了这一轮投资。据悉,哪吒正在推进重大战略调整,大幅压缩整合一、二级部门,提升管理水平。哪吒汽车说,2025年 年 2 每月实现经营现金流转正。依据来寻找 PEVC 资料显示,哪吒汽车自成立以来共同完成。 11 轮融资,累计融资金额超过 350 亿人民币。

2.自动驾驶:九识智能已于 11 月 11 每天都宣布完成 1 亿美元 B1 轮融资、鼎晖百孚、蓝湖资本等知名机构参与本轮融资。九识智能创立于此 2021 2008年,一家人专注于此 L4 目前,九智智能无人城配汽车已经在一家公司开发和应用自动驾驶商品。 130 投入使用多个城市,累计送货量超过 1 亿单。本轮融资结束后,九识智能将进一步推进技术研发和供应链建设,加快落地和人才队伍建设。

3.风电:双瑞风电近日完成了 5 洛阳船舶材料研究所全资子公司双瑞科技以1亿元人民币的战略融资参与了这一轮融资。据了解,双瑞风电是国内领先的风电叶片制造商,其产品在国内外风电市场得到广泛应用。这项战略投资也有助于双瑞风电在技术研发和市场开发方面取得更大的突破。

4.光学材料:近日,乐凯光电已完成了 4.5 1亿元人民币战略融资,CDB金融、建设银行等多家知名机构参与本轮融资。据了解,乐凯光电是上市公司乐凯电影的子公司,致力于 TAC 光学薄膜产品的生产。本轮融资的主要目的是加快偏光片的使用 TFT 型光学 TAC 膜和 TAC 建设功能膜生产线,扩大生产能力。

⌜ 重点事件 ⌟

信息来源:RimeData 来觅数据

⌜ 行业分布 ⌟

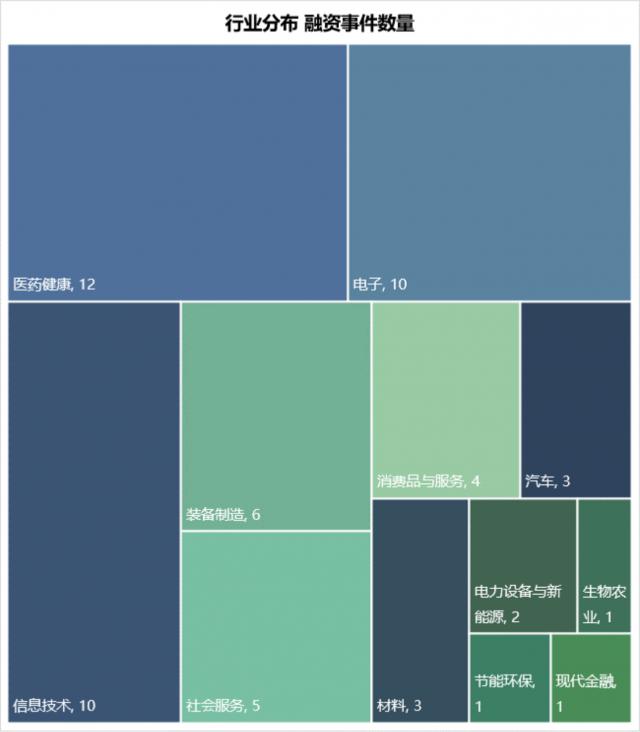

本周融资事件共涉及融资事件 12 根据融资事件数量统计,前五个行业分别是医疗卫生、电子、信息技术、设备制造和社会服务,前五个行业的融资事件总额。 43 起初,占所有融资事件总数的总和。 与上周相比,74.14%的行业集中度有所提高。就融资事件数量而言,本周医疗健康融资数量排名第一,为 12 起。电子和信息技术并列第二,融资事件都有 10 起。

信息来源:RimeData 来觅数据

根据融资金额统计,前五个行业分别是汽车、医疗保健、电气设备和新能源、电子和材料,前五个行业的总融资金额。 58.92 亿元,占融资总额 在融资金额上,88.49%的行业集中度较上周有所提高。就融资金额而言,本周汽车居首,主要是由于哪吒汽车大额融资事件的影响。医学健康排名第二,主要是因为 1 1亿元以上的融资事件最多,达到 5 起。

通过总结私募股权、风险投资基金的投资特点,寻找数据,结合国民经济产业分类、证监会产业、申万产业,Wind 产业等权威产业分类,构建更适合国内一级市场的产业体系,包括 15 一级行业和 59 一个二级行业,有兴趣的读者可以登录 Rime PEVC 查看平台,寻找一级市场行业的全景。另外,你还可以查看更多关于一级市场投资跑道、战略性新兴产业、硬科技跑道等信息。

⌜ 地理分布 ⌟

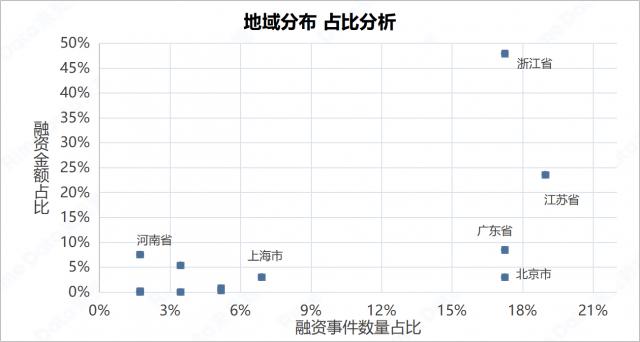

本周地理分布方面,江苏省、浙江省、广东省、北京市、上海市是融资事件数量前五的地区,前五地区总融资事件发生。 45 起初,占所有融资事件总数的总和。 与上周相比,77.59%的区域集中度略有提高。融资金额方面,前五地区为浙江省、江苏省、广东省、河南省和中国香港,前五地区融资总额为 61.78 占全部融资总额的亿元 在融资金额上,92.79%的地区集中度较上周大幅提高。本周融资金额上的地理分布排名受到大规模融资案例的极大影响,本周浙江省融资金额占比。 30.99%,主要是由于哪吒汽车融资事件的影响。另外,由于双瑞风电的大规模融资事件,河南省的能源位居前五。

信息来源:RimeData 来觅数据

信息来源:RimeData 来觅数据

⌜ 融资轮次 ⌟

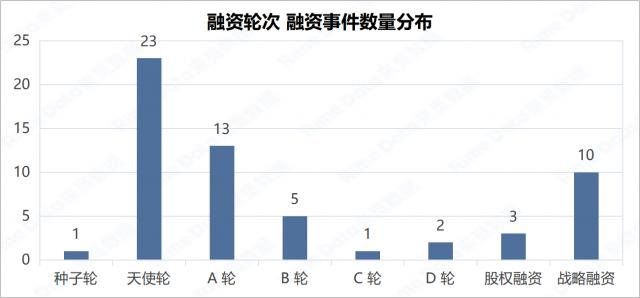

从融资轮的分布来看,本周天使轮是最活跃的,融资事件数量达到 23 从上周开始,增加了 5 起;A 轮子排在第二位,为 13 起步,低于上周 8 开始;本周初融资(A 以及之前)融资事件总数占比。 与上周相比,63.79%的差别不大。在融资金额方面,本周股权融资占比最高,达到 46.56%;其次是战略融资,融资金额占比 25.03%。总体而言,本周融资轮次金额分布较上周大幅后移。

信息来源:RimeData 来觅数据

⌜ 投资机构 ⌟

就机构投资活动而言,本周共有投资活动。 60 家庭投资机构参与投资,合计投资 62 第二。红杉中国(2) 第二次)和力合科创(2 第二)风险投资市场比较活跃。

信息来源:RimeData 来觅数据

⌜ 撤出状况 ⌟

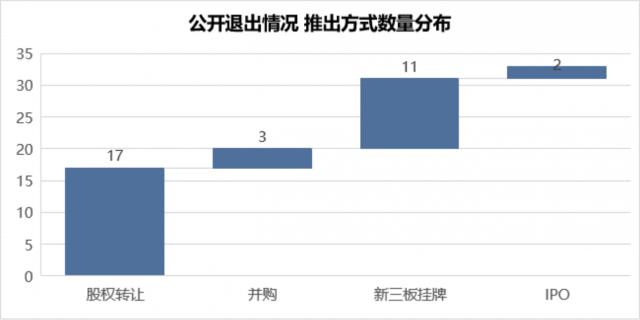

就撤出情况而言,本周共有一些。 33 与上周相比,公开撤出案件减少。 4 个;其中,股权转让 17 个,比上周增加了 3 个;并购 3 个,与上周持平;新三板挂牌; 11 个,比上周减少了 8 个;IPO 2 个,比上周减少了 3 个。

信息来源:RimeData 来觅数据

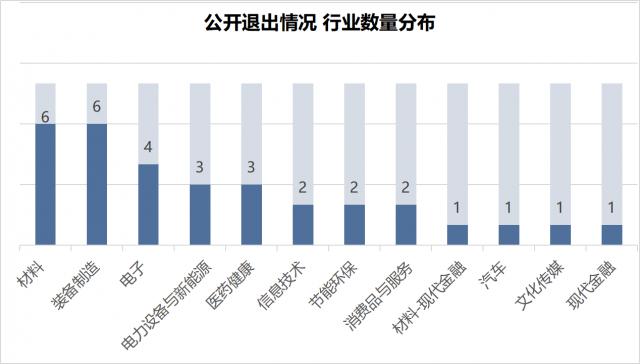

就行业分布而言,本周撤出案例共涉及 12 一个行业,比上周有所增长 1 一个。撤出案例数量最多的行业是材料,其次是设备制造,第三是电子,三大行业总撤出案例。 16 一个,大约占案例数 48.48%。

信息来源:RimeData 来觅数据

A 股 IPO 指导备案是公司拟在的 A 股票市场首次公开募股(IPO)以前必须经历的一个重要阶段。现阶段,拟上市公司需要聘请具有证券从业资格的辅导机构进行辅导,并向当地证监局提交辅导备案申请。辅导期一般为 1-3 指导结束后,应提交指导汇报总结,并接受证监局的验收。公司只有在辅导备案阶段后才能正式提交。 IPO 申请材料,进入审核程序。来觅 A 股 IPO 辅导备案模块为您整理了各上市板块辅导备案的具体阶段,可以进行详细的选择,帮助用户实时控制公司指导阶段的动态,寻找潜在的投资机会,评估目标公司的升值空间。

本文的内容是基于寻找可靠的公开数据或实地调查数据。我们力求本文内容的客观性和公正性,但不保证或隐含本文中提到的信息、观点和数据的真实性、可靠性、时效性和完整性,也不承担相关法律责任。受研究方法和数据获取资源的限制,本报告的所有内容仅供参考,对任何人的投资、商业决策、法律等操作都不构成任何建议。任何时候,对于因参考本报告而产生的任何影响和后果,寻找数据都不承担任何责任。

医疗器械 2024 第三季度投融市场报告

半导体 2024 第三季度投融市场报告

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com