大型通货膨胀,来了?

点击上方 "米筐投资"

请注意我们!

在过去的两年里,每隔一段时间就会有一轮小救市,一救市就涉及到放水,所以很多人都患上了“间歇性通胀恐惧症”。

最近,这种情况又发生了。

很多人认为我们的财政要搞万亿规模的债务,再加上央行宽松的放水节奏,最终必然是节节攀升,出现大通胀。

笔者认为,就目前的救市节奏而言,我们不但不会出现大通胀,反而会使通缩时间持续延长。

第一,很多人在认知上有两个错误。

一是近年来央行不断降息,发行财政债券,所以目前的环境是一个“大放水”的环境;另一种是财政决定从事万亿规模的债务化,所以经济政策极其宽松。

对于第一个条件,许多人根本没有意识到我们的货币正在趋势收缩!

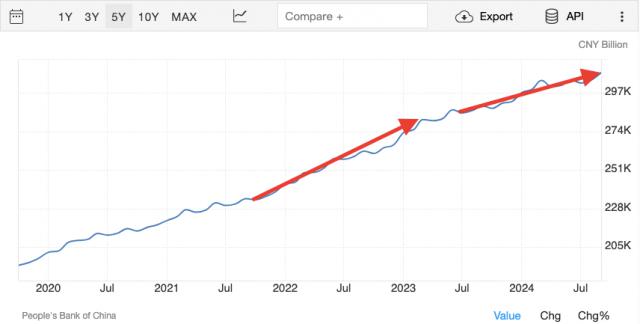

使用大家熟悉的东西 m2 看看下面的图片:

尽管我们的货币总量正在缓慢增长,但是从去年开始 6 从月份开始,我们的货币增长势头开始明显放缓。上图的曲线斜率平整度和官方公布的 m2 这一问题得到了同比增速下降的解释。

为何如此?

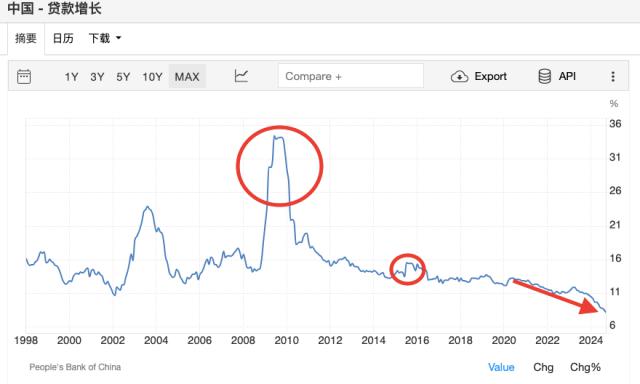

因为借款人在减少。

贷款创造货币!

从 2020 从2008年下半年开始,我们整个经济的贷款增长率一直在下降。 2024 年度下降速度更加加快。

俗话说,钱就是债,只有有人通过银行系统借钱,债务,钱才会诞生才算放水。

一家贷款迅速下滑的经济体又怎能算是大放水呢?!

很多人只是被央行扩张(放水)的动作所迷惑,认为放水就是放水。事实上,它只是向金融系统放水,以保持整个金融系统的稳定性(充足的流动性),很难控制银行是否会大规模贷款。

当前央行频繁出现新的货币工具的意义在于——处理银行不愿贷款,央行难以减弱经济影响。

对于化债来说,看起来是地方政府要发行债券和借钱来形成新的货币,但别忘了今年是“资产短缺”,很多人都渴望政府发行债券。所以这个过程相当于把社会上的钱筹集起来,然后通过还债释放出来。银行没有借很多钱,社会上整个货币总量也不会有大的变化。

记住,如果老百姓去买债券,那么化债就只是把社会上的股票货币转移,不会马上印出更多的钱。

综上所述,现在很多人都认为“我们在搞大放水,所以会有大通胀”,其实是错误的。

事实是,我们的“活水”正在萎缩,趋势下降,怎么能说大通胀呢?!

另外,更重要的是,许多人根本没有意识到我们现在要走的是“去杠杆化风险” 重新投资“稳定经济道路”。

去杠杆化风险为整个经济环境奠定了货币宽松有限、财政紧缩难以改变的主要基调;注重投资的方式注定了更便宜的工业产品,而不是水。

这一组合注定不会发生大规模的通货膨胀。

怎么会这样呢?

因为货币和财政发力的锚都是投资,都是为了生产更多的商品而不是消费。

特别是在政府补贴的影响下,除房地产外,我们的其它固定投资都保持了较高的增长速度,其中:

矿业保持在原地 15% 投资增长,

制造业保持在原地 9% 的投资增速

通信电子和其他制造业的维持 14% 投资增长率。

虽然很多人感觉不到,但是出去吃饭很贵,水、电、煤气、西红柿的价格也涨了。但你一定知道,电瓶车搞价格战,钢材、光伏等产业协会发文“反内卷”。

这就是我们目前经济的价格现状:高度市场化的非工业产品价格降低,需求小、市场化程度低的生活必需品价格上涨,这是我们的。 gdp 平减指数负了两年。

不久前,摩根士丹利向我们三种经济增长模式提供了相应的通货膨胀状况:

首先,为了完成 gdp 仍更倾向于投资,那么通货膨胀不但起不来还会继续萎缩,gdp 持续保持平减指数 -0.5% 到 -1% 之间;

二是致力于去除风险,容忍经济适当放缓和减少投资,那么通货膨胀就会比较低,但是要比第一种情况好一些,gdp 平降指数低于 -0.5%;

三是从促进消费开始完成。 gdp 那么通货膨胀就会逐渐恢复到任务, 2% — 3% 柔软状态。

从今年开始,我们一直在三种状态之间切换,但是主线仍然是第一种。

综上所述,笔者认为,我们的主线方式并没有改变,我们不仅不会出现大规模的通货膨胀,反而会使通货膨胀状态持续拉长。

而且对我们个人来说,现金等高流动性资产仍然是首选,投资紧跟政策暂时扩张的节奏就足够了。

总而言之,心中有我们可以洗洗睡觉的大通胀。

不必怀疑,近年来我们将很快进入一个真正的低利率环境。

环境一变,很多投资逻辑也会随之改变。所以,我为大家准备了一个低利率配置资产的思路框架,希望对大家有所帮助。

THE END

作者:和卿

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com