东方的叶子「备胎上位史」

在日本,中国饮料行业逐渐成为无糖茶巨头的“救赎”。

三得利的明星品牌“伊右卫门”去年在日本的销量创下历史新低,一度担心下架;伊藤园今年受不了了,威胁要考虑“调整2025年的经营目标”。

但在中国,日本无糖茶频频出现在电商畅销榜上,三得利乌龙茶甚至连续两年实现了200%左右的销量增长。喜得在华十几年没怎么露面的高管集体出来说“投资中国不要动摇”。

也有国内无糖茶的老人发了同样的“大财”。以“难喝”著称的东方叶去年几次缺货,上半年销量飙升90%,几乎翻了一番。

闻到血腥味的玩家们,蜂拥而至,国内便利店、超市橱柜瞬间挤满了无糖茶,品牌“数起来比日本多”。

关于这一轮意想不到的爆发,很多人认为是无糖茶的名字,迎合了当前的健康趋势;也有人认为工作的牛马生活只剩下苦涩,用“苦不堪言”的无糖茶毒打。

这是一种套套逻辑,就像“白墙上没有黑点,没有五条腿的马”一样。

实际上,每个人都在一定程度上低估了无糖茶的功能,也没有意识到自己的饮品味蕾,已经悄然驯化进阶。

很“水替”,被年轻人买爆了。

在过去的一年里,所有可以称得上名的无糖茶品牌,几乎都降到了3元左右。

甚至31.1元就能搞定18瓶三得利;500ml的东方叶子也可以在即时零售平台上一片多,比矿泉水还实惠。

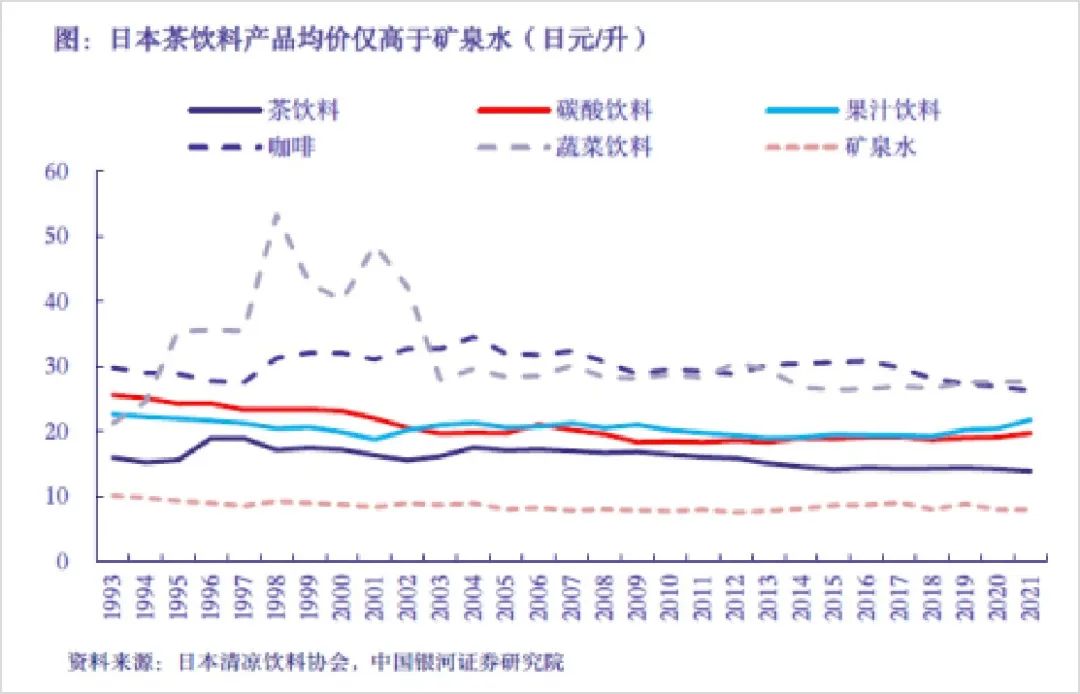

这个场景和三十多年前日本无糖茶起飞的时候一模一样。

20世纪90年代,日本的无糖茶饮料每升价只有15日元,是可乐价格的60%。、65%的果汁,只比矿泉水贵一点。

接地气的价格,使得被经济泡沫坍塌的日本人,在短短五年(1990-1995)内,从寂静无名中购买了超过汽水市场份额的东西。

所以,这一轮国内无糖茶的顶流之路,也被许多人归咎于经济下行背景下的“价格屠夫”胜利。

不过,深入了解拂开表象会发现,国内这一轮爆发与日本本质上是不同的。

自1981年推出以来,日本的无糖茶一直卖得很便宜。在生活蒸蒸日上、人们消费欲望高涨的昭和叙述中,没有人质疑这种廉价;然而,在平成的“失去的30年”中,却是日本人家钱包紧张,熬过了低谷的最佳产品。

在中国,东方树叶在降价时并不手软,同时在财报会上坚持“不会通过大规模促销、低价或渠道贴钱促销”。

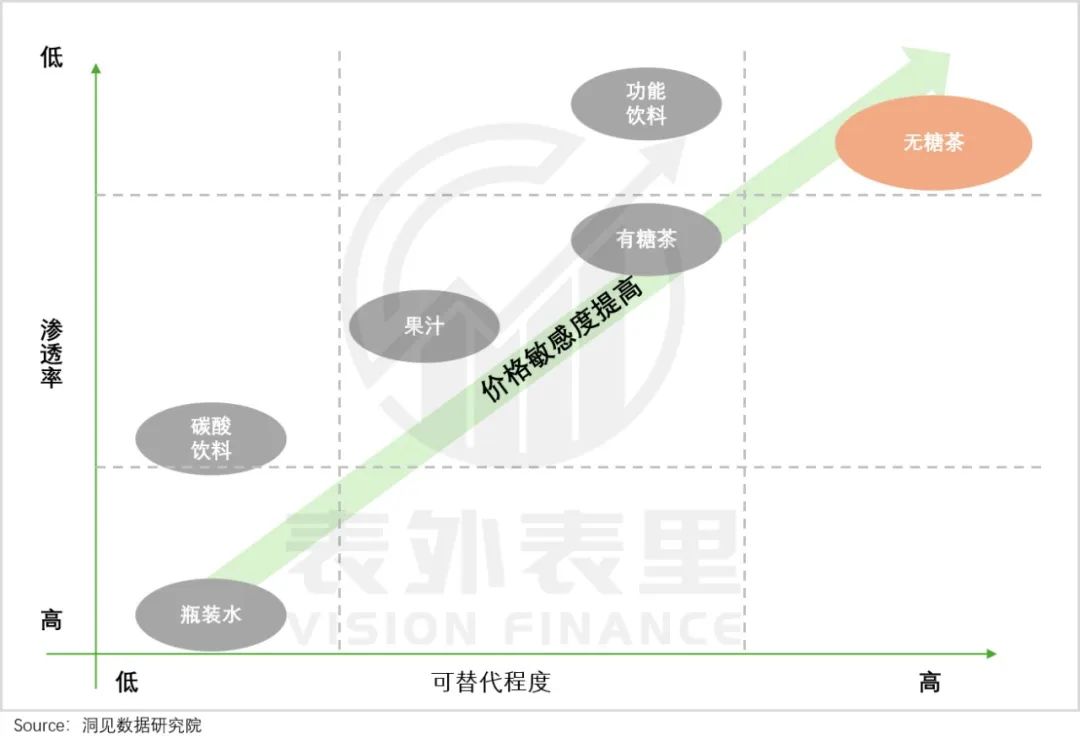

之所以如此“心口不一”,对于国内无糖茶玩家来说,降价只是乘势而上。——在热销饮料中,无糖茶是基于多种可替代产品,渗透率低,对价格的敏感度最高,降价能更快地打开市场。

可以看出,自从降价以来,过去每个人都喝咖啡当水工作,用东方树叶提神;喝果汁和酸奶消化食物的年轻人也用三得利代替了他们。

仿佛一夜之间,无糖茶变成了“全能水”,取代了其它饮料。

深入探究会知道,这是因为虽然每个人喝的饮料都是“水替”止渴,但在口感和性能上都有自己的优势。比如肥宅喜欢“快乐水”、没有红牛和东鹏特饮,货运司机就无法生存,实际上满足了快乐、提神、健康等需要。

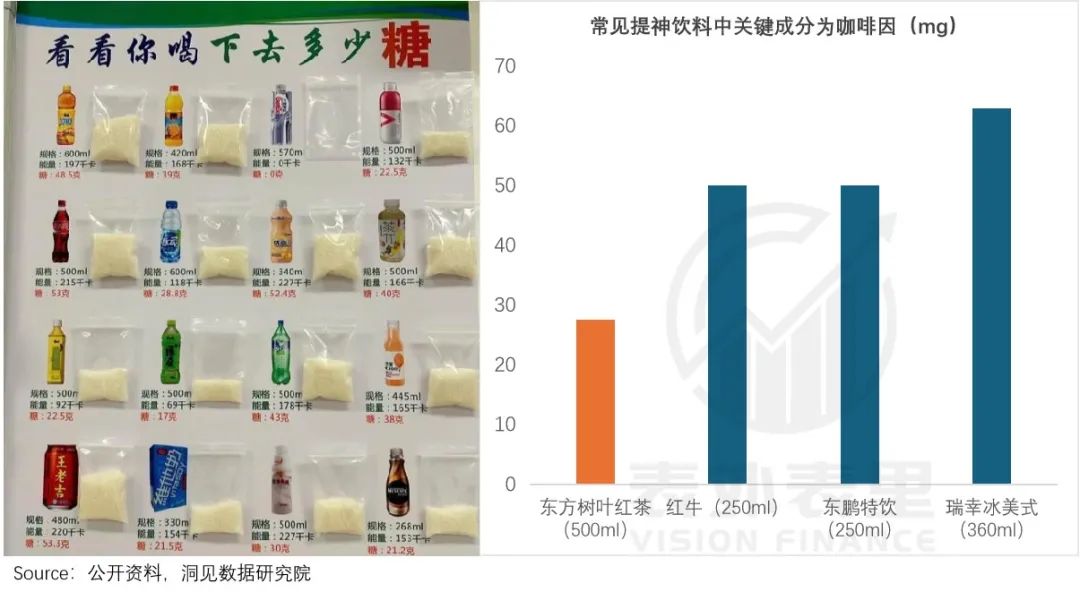

实现这一功能的是饮料中的一些关键成分。比如糖可以带来生理上的愉悦,市面上最畅销的“快乐水”都含有超出排行榜的糖,大部分是建议日均糖摄入量(25g)的两倍。

咖啡因和牛磺酸刺激中枢系统,可以提神醒脑,在“累、累、喝董鹏特饮”等广告词中写得很清楚。对于健康,往往与天然有机和无糖挂钩。

从这个角度可以看出,无糖茶的成分兼顾了解渴、提神、健康等功能,而糖茶、汽水等其他畅销饮料大多只能满足两个需求。

换言之,目前市场上的六大饮料类别中,无糖茶总体上可以替代的饮料种类最多。如此“一瓶最多瓶”的超级商品,一旦站在价格制高点,人们很难拒绝。。

国产无糖茶前十多年默默无闻,与高企的价格密不可分。

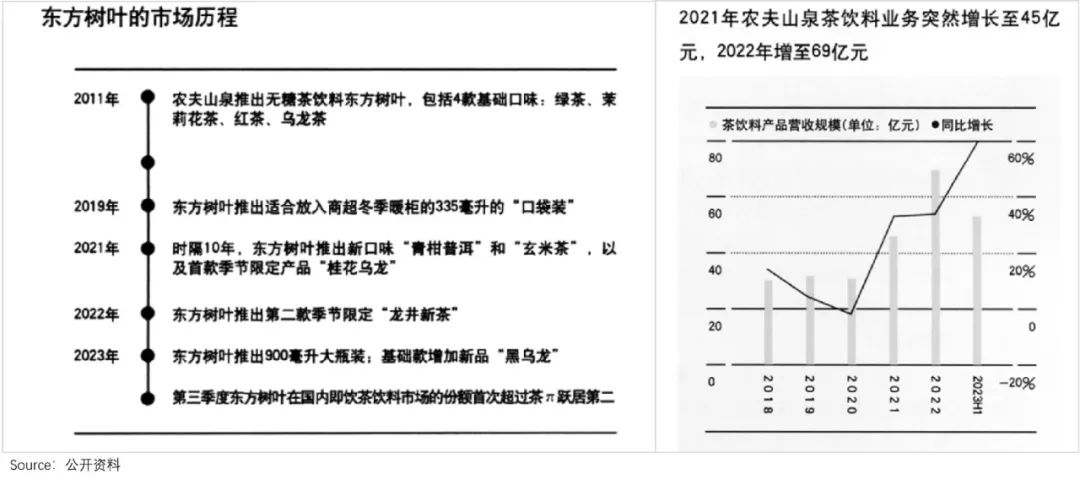

2011年东方叶子上市时,价格高达3.5元/瓶,比当时最畅销的饮料冰红茶和可口可乐都贵。后续一路涨到5元,整个无糖茶市场在4-7元之间居高不下。

原因是无糖茶品类从一开始就倾向于有喝茶习惯的群体。比如统一的“茶王”以“甜如泡”为卖点,东方的叶子目标明确锁定了中年白领或事业单位的人。

这些人不缺钱,愿意为茶花钱。以县区茶叶消费为例,主流中端茶叶每斤300-500元,按每斤茶叶50-60次、每天1-2次茶叶计算。一斤茶喝一个半月左右,每天的费用是8.8元。

这意味着,如果你想抓住他们,茶的“风格”不应该低。但是,无论玩家如何取悦他们,中年男性的反应都是平平淡淡的,因为他们更喜欢“色香味俱全”的热茶。

当年轻人看到价格标签时,他们也收回了手。他们用精神男孩的话说:“我可以去网吧点一杯现在打的可乐,网管会用拖盘亲自送到我的桌子上。”

现在无糖茶价格大跳水,爱喝热茶的中年大叔不一定买账,可曾被价格阻止的年轻人“喜大普奔”了。

资料显示,84.1%的无糖茶新客户年龄在30岁以下,在购买最频繁的人群中,30岁以下的人占68.5%。

除自身产品实力、价格战外,冰红茶、可乐等竞品的涨价,也为无糖茶的爆发增添了一把火。

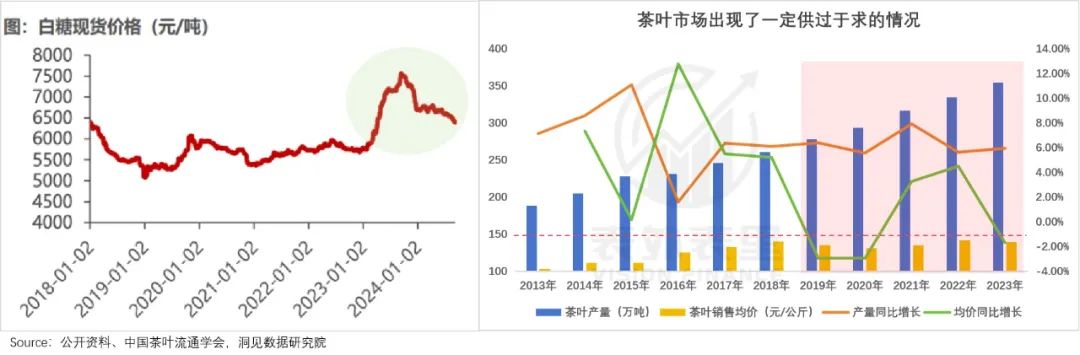

近两年来,受恶劣天气影响,世界顶级糖产量国家陆续减产,糖价持续上涨,连同糖饮料价格也“不断上涨”——可乐、雪碧等500毫升装售价格从3元上涨到3.5元;康师傅的冰红茶也涨了5毛钱。

相比之下,随着国内茶园的蓬勃发展,无糖茶的主要原料茶的价格近年来有所下降,这使得它比其他饮料有更大的降价空间。

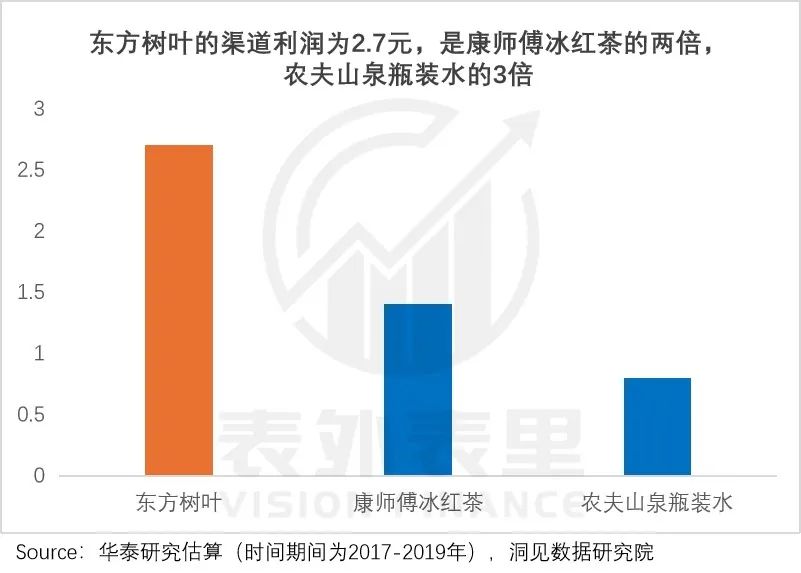

另外可以看出,东方树叶的盈利能力是2.7元,是康师傅冰红茶的两倍,是农夫山泉桶装水的三倍。在巨额资金下,渠道更有勇气以价换量。

一般来说,价格和产品实力的结合可以达到最佳的匹配效果,让大家对无糖茶“好香”。但问题是,对东方叶子有童年阴影的年轻人真爱是那么容易?

年青人爱上无糖茶,要“感谢”喜茶奈雪。

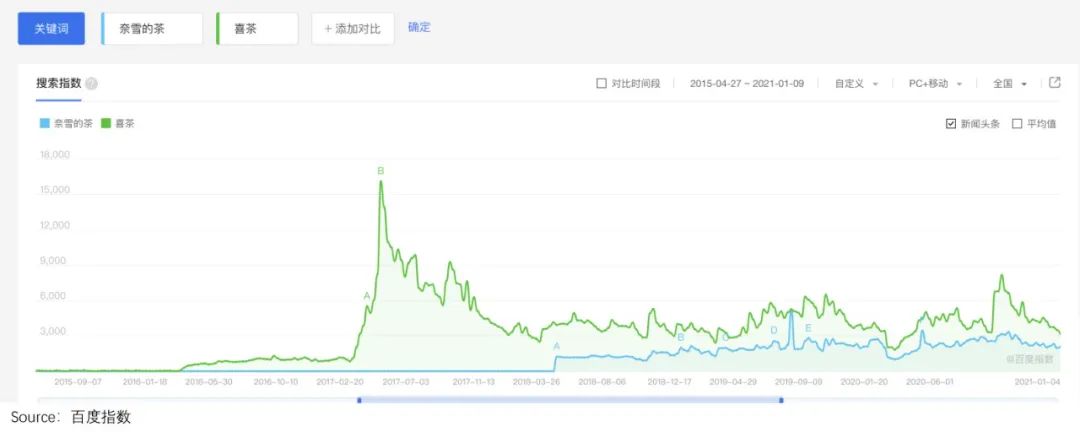

2017年,无糖茶跑道上演了一出“同茶不同命”的戏码。

这儿,东方树叶屹立不动,第n次上榜“最难喝的饮料”TOP5;那儿,同样举起“无糖茶”旗帜的燃茶,却喜提年度大爆款。

在年轻人在网上名人打卡的照片中,燃茶的上镜率直追海底捞;减肥分享帖最受欢迎的是安利,他们经常喝着燃茶,一周瘦X斤。

市场态度完全不同,很大一部分原因在于口味的差异。

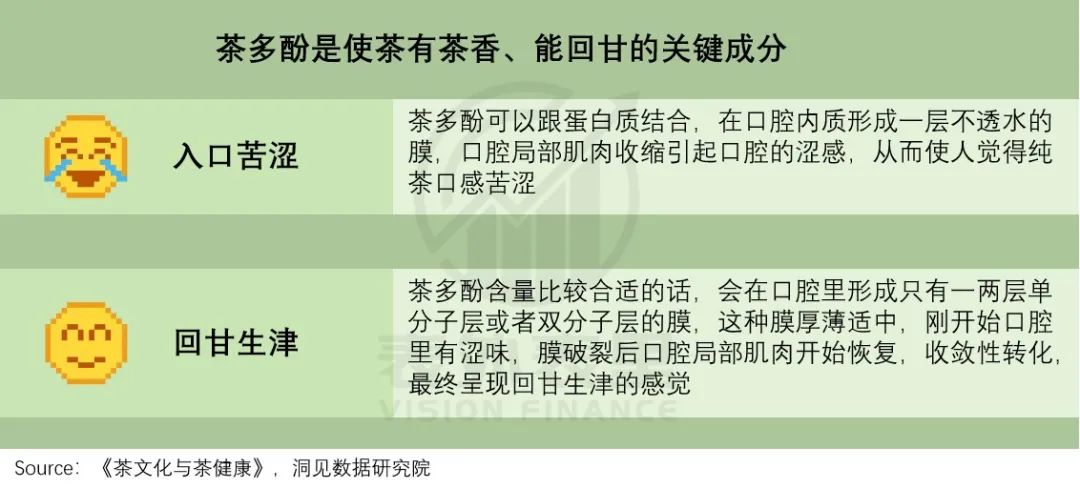

无糖茶之所以被批评“难喝”,是因为没有喝茶习惯的人很难接受茶叶中多酚的苦味。比如有人评论东方叶子:“我觉得我在吃叶子,我在受苦。”。

燃茶虽然主要推广无糖茶,但是加入了果汁和代糖。这样,多酚的苦味就被掩盖了,对于年轻人来说,他们的胃口就更大了。元森林创始人唐彬森说:年轻人不是不喜欢喝纯茶,而是真的害怕“吃苦”。 。

实际上,这种“妥协”路线并不是第一次燃茶,而是抄袭了新的茶叶作业。。

以奈雪的茶和喜茶为代表的“新茶”,最大的特点就是正品。比如茶底摒弃了过去的茶粉和碎茶,改用了真茶的原叶,现泡茶每四小时更换一次。

虽然它保留了更多的营养,但它也沉淀了更多的多酚。为了平衡口感,不允许顾客“吃苦”。茶叶中加入了更多的牛奶和水果。例如,茶叶的第一个爆炸“奶酪奶盖茶”使用了高达三分之二的水果来衬托茶底。

这带来了新的问题:含糖量超标。检测数据显示,即使是只有五分糖的喜茶芝麻芒,含糖量也高于传统奶茶coco多糖的珍珠奶茶。

然而,在那一轮“追求更高质量胜过一切”的消费热潮中,这一点却被真茶、真果奶所带来的健康、高级光晕所消除。

因此,甜腻与苦涩的冲击,牢牢把握糖分。 超级多酚组合,让新茶迅速取代珍珠奶茶,成为年轻人的宠儿,许多人开始不自觉地摄取多酚和咖啡因。

然而,消费者的追求让资本关注新茶。随着新的叙述,与只能在街上开的泡泡茶相比,新茶已经进入一线城市的购物中心。

奶茶的客户订单量一夜之间进入了30元时代,成为年轻人的社交货币——排队几个小时抢购的图片,让黄牛以20倍的价格购买。

“人传人”的跟风、青睐,让新茶饮料不断破圈,由此,更多的年轻人也接触到了多酚,潜移默化地驯化了味蕾和身体。

随着这一变化,无糖茶的状况也随之扭转。

可以看出,在燃茶爆红的同时,可口可乐推出了无糖茶“淳茶舍”,娃哈哈还上架了“安化红茶”和“一茶”。

随后,2018年,被钉在“难喝”耻辱柱上的东方叶子开始口碑提升——农夫山泉创始人钟邈邈在采访中突然爆料,一直拖后腿的东方叶子“销量跃进,业绩扭亏为盈”。

此后,无糖茶的发展轨迹与新茶的渗透状况紧密交织在一起。。

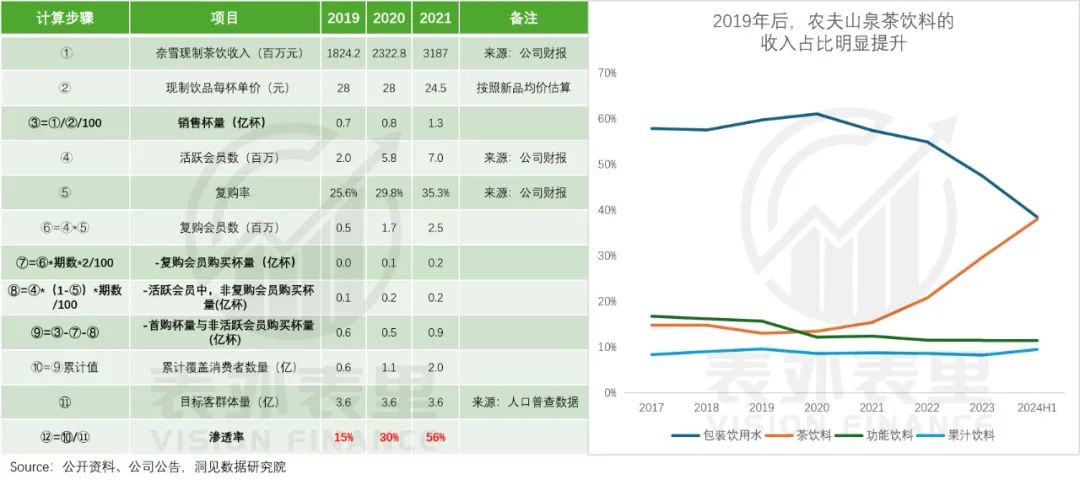

如下图所示,2019-2021年,奈雪茶在年轻人中的渗透率从19%上升到56%。;与此同时,茶饮料对农夫山泉的收入贡献也逐步增加。

2021年,茶气接近现泡茶的霸王茶姬伯牙绝弦,成为一种突出的爆款——当茶多酚含量达到500mg/kg左右时,饮料的味道就会接近现泡茶,而中杯伯牙绝弦(470ml)多酚含量约为594.6mg。

今年上市10年,没有出现新产品的东方叶子,一口气新增了三款产品。在一个采访栏目中,钟邈邈兴奋地表达了东方叶子的“增长曲线(上来了)”。

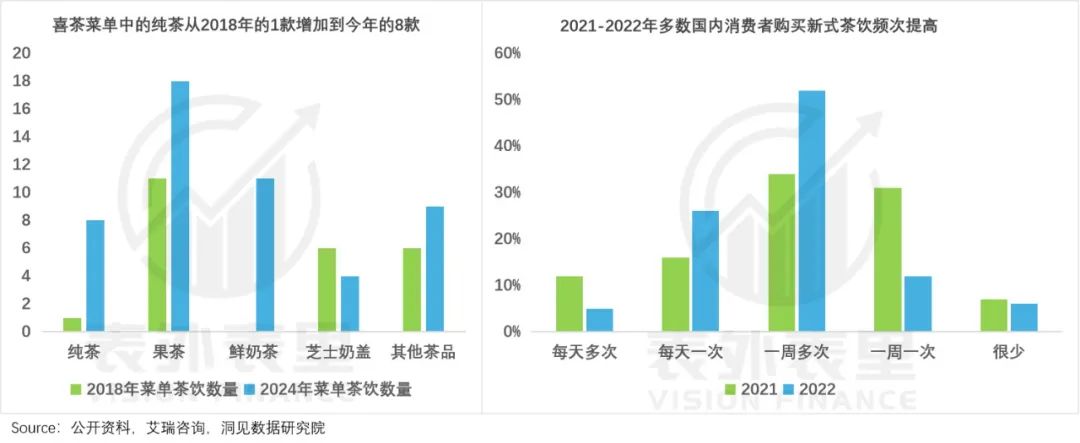

这还没有结束。未来,茶叶百道、古茶等二线茶叶以其性价比优势迅速发展,成交量迅速增加。迫于竞争压力,喜茶奈雪开始增加成本较低的纯茶供应。2018-2024年,喜茶菜单中的纯茶从1款增加到8款,新茶进入了“茶味大于奶味”的时代。

伴随着新茶不断增加多酚,在反复接触的过程中,年轻人摄入的茶多酚越来越多,味蕾对其的适应性也越来越高。。

举例来说,有些消费者不喜欢东方叶子的味道“茶气还没有霸王茶姬浓”。

显然,18-30岁的年轻人在目前的茶饮教育下,对多酚的接受程度逐渐提高,口味也发生了变化。。

站在巨人的肩膀上,做了十几年“备胎”的无糖茶,终于成了“主角”。

总结

“三块钱是‘国窖’,三五块钱是‘马尿’。”这种对康师傅冰红茶涨价的愤怒调侃,生动地传达了年轻一代的消费观念。

为了适应这种微妙的变化,无糖茶在价格战中“骨折”和“一瓶最多”从未被理解的情况中跳出来,成为每个人的新宠。

虽然低糖茶的味道不会变苦,但在这样一个躁动焦虑的时代,“百炼成钢”驯化的味蕾恰到好处。

本文来自微信微信官方账号 “表面内”(ID:excel-ers),文 | 杨晓庆,赫晋 编辑 | 付晓玲 曹宾玲 数据支撑 | 了解数据研究所,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com