王传福,安聪慧必有一战。

2021年,王传福获得了更多腾势车辆的控股权,同年安智慧创立了极氪汽车。这两个新品牌都肩负着比亚迪和吉利品牌向上的重任。

2022年8月,腾势推出了第一款MPV车型——腾势D9,价格从32.48万到60.06万不等。三个月后,极氪汽车同为MPV车型,价格从43.9万元到78.9万元不等。在商品种类和价格范围等方面,两大品牌正面竞争。

在比亚迪与吉利、腾势与极氪正面交锋的背后,是掌门间的暗潮涌动。

1996年,在王传福离职创办比亚迪的第二年,即将毕业的安聪慧加入了吉利汽车,与吉利汽车同舟共济的28年开始了。

在过去的28年里,安智慧参与并主导了多个生产基地的建设,以及各种热销车型的R&D和生产,从审计到工程师,从总经理到总裁,最终成为吉利车辆的负责人。

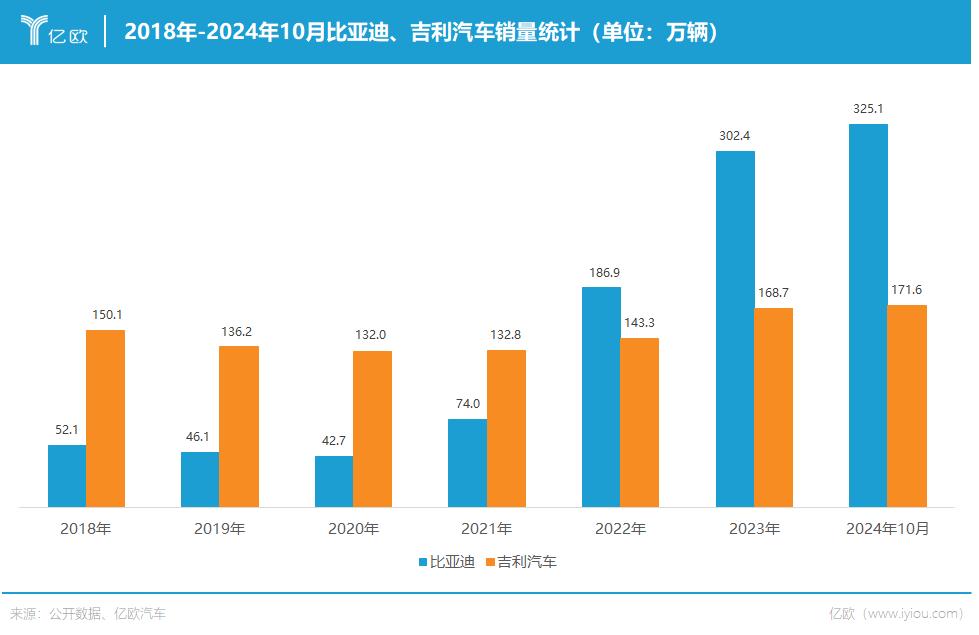

很长一段时间,王传福创造的比亚迪都出现在起重机的尾部,甚至不在安智慧的竞争对手中。2018年,吉利汽车销量达到150万辆,而比亚迪只有吉利销量的零头-52.1万辆。在接下来的两年里,比亚迪的销量逐渐下降,徘徊在40万台的范围内,无法与长期稳坐“独立兄弟”宝座的吉利相提并论。

转折点发生在2022年。今年,比亚迪完成了令人震惊的逆转,销售额同比增长152.5,达到186.9万台u200c,超过吉利40万台,成为新的“独立兄弟”。

从此,王传福跳进了安智慧的视野,成为不可忽视的存在。

但是他们之间奇怪的默契,早在2021年就已经产生。

极氪VS腾势,安聪慧与王传福领兵角逐。

2021年,安智慧带兵出征,成立了极氪汽车,肩负着品牌向上的重担,希望成为吉利控股集团有限公司旗下的高端智能电动汽车品牌。

同年,被冷落了10多年的腾势汽车终于有了声音。比亚迪在腾势汽车中的股份从50%增加到90%,占据绝对主导地位。这家由比亚迪和戴姆勒(梅赛德斯-奔驰)于2010年共同成立的公司,在王传福的接手下走上了一条开放的道路。

2024年9月,腾势股份再次发生变化,奔驰完全退出腾势,王传福全面接手腾势汽车,腾势汽车也承担着比亚迪品牌的重任。

目前,腾势汽车销售的所有商品都是在腾势品牌股比发生变化后发行的。从某种角度来看,极氪汽车和腾势汽车可以算是2021年的正式实力,并开始在同一个舞台上竞争。

除老牌造车民营企业外,“二代”、与此同时开始竞争,极氪和腾势在品牌定位、车型和价格段上都非常相似。

这样进一步证实了安聪慧和王传福在行业内多年来一直处于默契状态。

腾势品牌于2022年8月推出首款MPV车型——腾势D9,分为纯电动和插电式混合动力,价格在32.48万至60.06万之间。

三个月后,极氪随后发布了极氪009,新车同为MPV车型,只有纯电动型,价格带覆盖腾势D9价格带,从43.9万元到78.9万元不等。

两款车型相继发布,车型与价格带基本一致,正面对抗是不可避免的。

汽车市场是真实而残酷的,从销售数据来看,它们之间存在着巨大的差距。

腾势D92024年1-9月 DM-i累计零售销量达75741辆,甚至超过别克GL8、过去MPV销量之王,如传祺M8。腾势D9纯电版 EV累计销量为3582辆。与此同时,极氪0009数据也不那么好看,2024年1-9月累计销量仅为11487辆,销量几乎为腾势D9的七分之一。

极氪和腾势除了在MPV领域相遇之外,还在中型SUV市场遇到了勇士。极氪001、极氪7X、极氪X和腾势N7基本属于同类型同价位的车型,是消费者买车时难免会比较的车型。然而,在中型SUV赛道上,腾势汽车的销量很难与极氪相提并论。

极氪和腾势在“卷生卷死”的环境中也无一幸免。

为突出重围,极氪不得不加快产品更新迭代的速度。2024年8月中旬,发布了2025款极氪001车型。自2023年以来,极氪001在短短一年半的时间里已经更换了三次,即2023款、2024款和2025款。降价调整的腾势也不得不卷入价格战。

在给新用户带来利润的过程中,汽车公司不得不牺牲老客户。然而,如何处理老车主和新车型之间的矛盾,显然极客们还没有找到答案。

此外,在投诉平台上,比亚迪和极氪都榜上有名。据中国电子商会旗下消费服务保障平台消费保障相关数据显示,截至2024年8月15日,与新能源汽车相关的投诉有8828起。在投诉数量排名前十的新能源汽车公司中,销量较大的比亚迪排名第一,极氪以262起投诉排名第三。

可以看出,无论是比亚迪、长安还是特斯拉,榜单都排在了极氪汽车之上,销量都远远超过了极氪汽车。从销量和投诉数量的比例来看,极氪汽车被投诉数量如此之多是值得内部反思的。

然而,极氪和腾势并非所有赛道都重合。

比如最新发布的极氪MIX,就是极氪在中小MPV市场的最新尝试;腾势Z9GT是腾势冲击GT汽车领域的最新例子。他们可能会在各自的新征服领域脱颖而出。

值得注意的是,极氪和腾势在全国门店数量上也有相似之处。数据显示,截至2023年12月底,腾势汽车全国共有300多家门店,覆盖全国123多个城市。

今年8月,王传福在腾势Z9GT新闻发布会上宣布,腾势的全国直营店数量已经超过380家。极客店的数量略胜一筹。今年9月,极客车宣布中国大陆极客店的数量已经超过430家。

真正的比赛背后的吉利和比亚迪。

极氪与腾势的暗战,背后是安聪慧与王传福的战略抵抗,也是吉利与比亚迪的暗潮涌动。

在合作伙伴方面,奔驰和吉利在2019年联合成立了smart品牌,奔驰和比亚迪打造的腾势品牌在后面问世。

在技术领域,比亚迪开发刀片电池,吉利开发金砖电池;比亚迪迭代第五代DM技术,吉利更新雷神动力超混技术;比亚迪拥有e平台3.0、吉利拥有CMA平台、BMA架构、浩瀚智驾等法宝,是易四方、云邈等核心技术。

但是双方在品牌建设方面仍然存在差异。

“吉利新能源将汇聚打造银河品牌,正式将几何融入银河品牌,‘GEOME将成为银河的智能精品汽车系列。未来,银河将聚焦主流新能源市场,产品矩阵将覆盖A0级至C级,包括汽车、SUV、在10月9日吉利星愿上市发布会上,吉利汽车公司CEOMPV等多种新能源汽车说。

从吉利的动作也可以看出,过去“多生孩子好打架”的时代已经过去,目前应该做的就是明确品牌定位,避免内斗。

吉利控股旗下有吉利汽车公司,吉利汽车公司下有CMA。、BMA架构构建的“精品系列”,包括中国星系列、双彩系列、博越家族、帝豪家族等。、“吉利几何”主要推广大众纯电产品种类。、中高端新能源系列“吉利银河”由“智能电混L系列”和“智能纯电E系列”组成。 。除吉利汽车公司外,吉利控股下还有一堆分支机构。就合资品牌而言,吉利控股拥有领克汽车、宝腾汽车、极星和smart。还有极氪、睿蓝等自有品牌。同时,吉利控股还收购了沃尔沃汽车、路特斯和伦敦电动汽车。(LEVC)。

特别是进入智能电气化时代以来,吉利旗下品牌与品牌的相似性得到了加强,品牌之间存在着竞争。

比亚迪的产品结构更加清晰,主要分为王朝系列、海洋系列、方程豹系列、腾势系列和仰望系列。其中,方程豹主要推广个性化定制和智能驾驶;两个系列对于用户群体来说也有一定的差异;王朝系列和海洋系列专注于大众市场,这在一定程度上是相似的。但是和其他品牌相比,比亚迪的产品结构要清晰得多,内斗状况也不像其他品牌那么严重。

同时,同样是老牌民营汽车企业,近年来,比亚迪和吉利的经营状况也一直被外界拉在一起进行比较。

然而,众所周知,吉利自进入新能源时代以来,已经超越了比亚迪的运营。根据2024年中期报告的最新关键数据,这一结论仍然是正确的。

2024年上半年,比亚迪的收入达到了3011亿元,吉利的收入达到了1073亿元。比亚迪和吉利的净利润分别为136亿元和106亿元,毛利分别为20%和15%。就销售而言,比亚迪和吉利分别为161.3万辆和95.6万辆。

结语

在吉利和比亚迪的竞争中,最明显的就是每个阶段白字黑字的业务数据。 此外,品牌合作目标、科技成果、产品矩阵,甚至子品牌之间的明枪暗箭都是竞争的维度。

然而,安智慧和王传福之间是战略维度的默契和抵抗。他们的决定不仅关系到极端的氪星和腾势,也关系到吉利和比亚迪以及中国汽车工业的发展趋势。

二者的战略,既有对股市的厮杀与抢掠,又有产业共荣的牵手与合作,更有中国汽车产业做大做强的理性探索。

然而,由于身处同一个斗兽场,安聪慧和王传福必有一战。

本文来自微信公众号“亿欧汽车”,作者:李馥琼,编辑:郝秋慧,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com