甜蜜啦啦,是蜜雪冰城最强的对手吗?

咖啡市场从来不缺黑马,当霸王茶姬一路在北上广深大踏步前进时,下沉市场又悄然出现了一个巨头——甜啦啦。

生活在北上广的年轻人可能不知道这个品牌,但这个2015年在安徽蚌埠成立的茶叶品牌,在三四线城市给出了近8000家门店,并喊出了突破万店、准备上市、明年营收过百亿的口号。

之所以被市场如此关注,还有一个原因就是和蜜雪冰城太像了。创始人王伟在创立甜拉拉之前,在蚌埠加入了8个蜜雪冰城。他曾经告诉媒体,一开始是在模仿蜜雪冰城,现在(双方)差别很大。但在很多消费者和加盟商眼里,甜拉拉依然是蜜雪冰城的“平替”。

在定价方面,之前10元以下的低价是蜜雪冰城,甜拉拉也是这个价格带。产品方面,甜拉拉主要做果茶,就像蜜雪冰城一样,但大部分都是用果酱而不是现成的水果。在商业模式上,他们通过向加盟商销售奶茶原料来盈利,同时收取一部分加盟费。

但是他们也不一样。在地域上,甜拉拉比蜜雪冰城下沉得多。据统计,甜拉拉三线城市及以下门店占80%以上,而蜜雪冰城的数量不到60%。在自建自产的供应链中,甜拉拉和蜜雪冰城还有很大的差距。

2023年9月,甜拉拉向公众透露其上市计划——2023年接受券商指导,2024年制定港股上市计划,2025年实现港股上市。

现在,蜜雪冰城两次提交招股书后,还没有什么新的进展,甜啦啦能不能杀出一条血路?

“抄袭”爆款,价格更低,下沉更多

甜蜜啦啦店到底长什么样?饮料的味道到底怎么样?带着这样的疑问,在一个工作日的夜晚,「定焦One」参观了北京一家甜啦啦的商店。根据访问情况,从顾客数量、商品、选址三个方面勾勒出概貌。

据公众评论,截至2024年10月底,北京有43家甜拉拉店,大部分都位于顺义、昌平、平谷、延庆等五环外。

「定焦One」参观的店铺位于学校旁边,附近有一些小餐馆。店面干净,主色调为黄色,店员一个人。冬天是奶茶的淡季,叠加了工作日的因素。该店当晚半小时内只有五六个客户,客户订单约8元,多为年轻学生。除了饮料,店里还卖辣条、锅巴等价格1-2元的零食。

甜拉拉店内装修(左)和货架(右) ,摄 / 定焦One

同时,2公里外的蜜雪冰城有三份外卖订单和10多名客户,订单量约6元。蜜雪冰城还在店里卖零食和衍生品,红色主色调,雪王形象随处可见,主题曲“蜜雪冰城甜蜜”,让店里的氛围更加热闹,IP更加集中。由于生产时间和流程相对标准化,蜜雪冰城和甜拉拉的用餐速度非常快。

甜蜜啦啦周围是蜜雪冰城,拍摄 / 定焦One

与两家公司的订单数量和菜单相比,SKU数量相似,但蜜雪冰城的菜单分区明显,有咖啡系列,均价7元左右。甜啦啦的均价比蜜雪冰城贵2-3元,以果茶为主,菜单重点不够突出。店员告诉我「定焦One」,店里的果茶除了葡萄是去皮果,还有一些新鲜的橘子产品,其他都是用果汁和果酱做的。这和蜜雪冰城差不多。

与蜜雪冰城的菜单相比,甜啦啦 / 定焦One

就产品设计而言,可以在甜啦啦菜单上看到许多其它奶茶品牌爆款产品,但是价格较低。比如甜啦啦“清风茉白”被称为霸王茶姬的“伯牙绝弦”平替,清风茉白8元,伯牙绝弦17元。有很多喜欢茶的肉质杨梅和柿子,在甜啦啦也能找到同样的低价产品。

有业内人士认为,甜拉拉采用“模仿策略”,即模仿成熟的爆款。这样做的好处是可以降低新产品的R&D风险,但缺乏创新,使得甜拉拉很难形成自己的特色。例如,甜啦啦爆款“一桶果茶”上市至今已卖出1亿杯,但创新不在于味道和原料,而在于“杯型”。这种“创新”,其实茶百道也曾有过,而且还有许多奶茶品牌跟进,用户心智不够深刻。

然而,嘉世咨询合作伙伴李应涛表示,这种“跟随战略”取决于甜啦啦本身的战略定位。甜啦啦本来就是靠店铺的规模和供应链的优势来提供低成本的产品,这就是快速时尚品牌ZARA的路径。

甜啦啦的另一个特点是选址下沉。自品牌建立以来,王伟一直将甜啦啦定位于下沉市场,而且从数据可以看出,它在比蜜雪还要下沉的地方开店。

根据窄门餐眼数据分析,截至今年10月,甜拉拉三线城市及以下门店占81.07%,蜜雪冰城占56.99%。这两家公司在下沉市场还有一个对手,那就是发家于浙江的古茶,用比喜茶便宜的价格(均价13-15元)做新鲜果茶,其三线城市及以下门店占50.44%。

三大茶饮品牌城市分布对比,图源 / 窄门餐眼

从三个品牌的区域布局中,我们可以看到各自的区域划分。——甜啦啦盘踞北方,古茶主攻南方,蜜雪冰城全国盛开,绝大多数省份的门店数量居首位。

甜蜜啦啦,蜜雪冰城和古茶店主要集中在省份,图源 / 窄门餐眼

长期关注奶茶行业的投资者陈林告诉「定焦」,甜拉拉和蜜雪冰城都在“山河四省”(山东、山西、河南、河北u200c)提供了很多店面。由于人口密集,消费力适中,这四个省份被称为连锁餐饮和奶茶的试金石市场,这表明甜拉拉的运营能力已经基本得到验证。

下一步,他认为甜拉拉面临两个挑战。第一,在广阔的下沉市场建立渗透性后,如何反过来扎根高线市场;第二,如何进一步提高品牌在优势区域之外的用户忠诚度。

抢购加盟商,大规模采购,赚取差价

王伟曾经说过,产品在发展初期已经效仿蜜雪冰城,但是现在已经多样化了。

下一步我们将盘一盘,甜啦啦和蜜雪冰城的经营状况到底有什么不同?

首先需要注意的是,甜拉拉和蜜雪冰城都是TOB企业。他们通过向加盟商销售奶茶原料、调料和包装来盈利,而不是靠卖奶茶赚钱,同时收取一部分加盟费,但占比相对较低。根据招股书,蜜雪冰城94%的收入来自销售产品。

换句话说,这两家公司都是通过原材料的购买价格和卖给加盟商的差价来盈利的,所以他们都需要大量的加盟商、更密集的门店和更高的供应链效率来赚更多的钱。

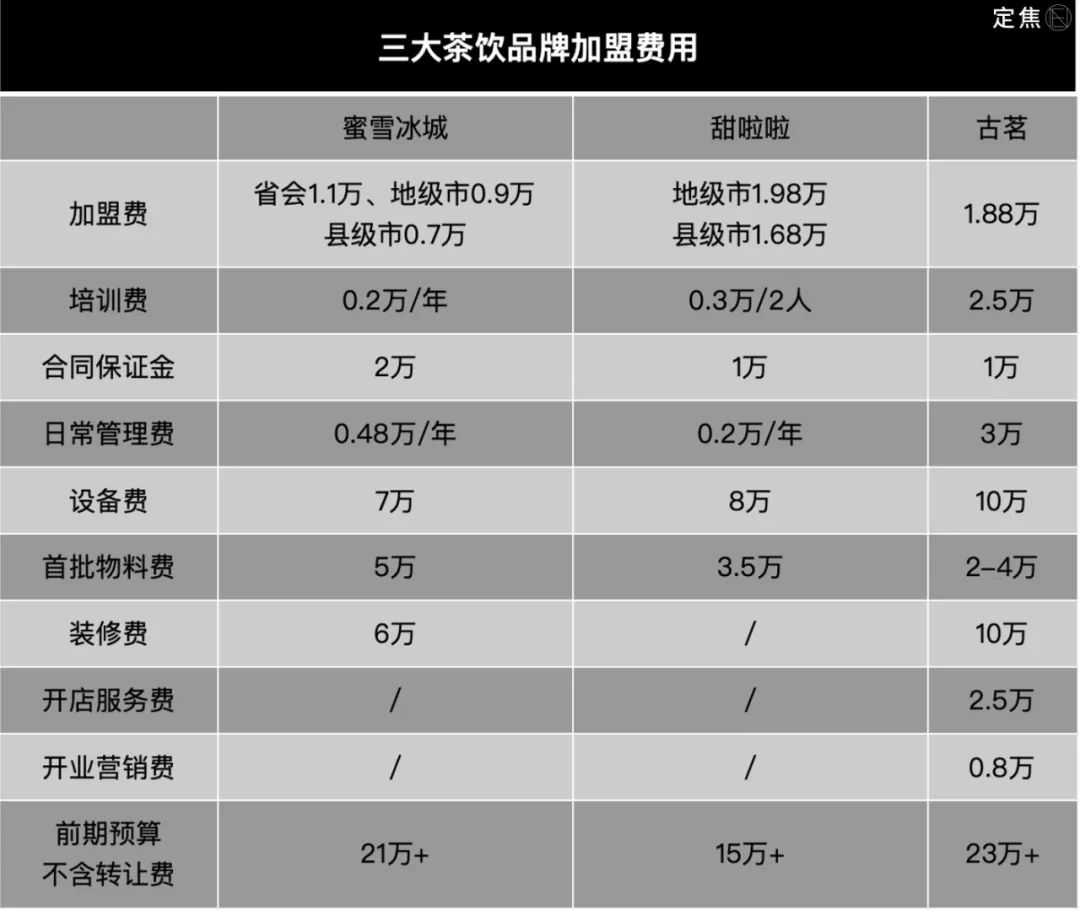

为了争夺加盟商,蜜雪冰城和甜拉拉的加盟门槛并不高。甜拉拉成立当年开放加盟,资费标准相对简单。现在初期投资15万元。近年来,蜜雪冰城的加盟难度不断上升,加盟门槛提高到21万元,加盟商的审核机制也越来越严格。

有些加盟商告诉他们「定焦One」,甜拉拉今年开始了免加盟费的活动,但是第一批物资实际上已经进了8万多元,装修花了近10万元,加上收款机、电视、工作服等费用,价格远远超过15万元。他的一些朋友加入了蜜雪冰城,加上租金和转让费,各种费用加起来大概需要40万元。

数据库 / 官网

对加盟商而言,除了考虑前期加盟费用外,奶茶品牌是否有保护距离(不能在几百米范围内开店)也是必须考虑的问题,关系到客户分流、店铺竞争、赚钱。

根据多个来源的说法,蜜雪冰城从2018年开始采取密集的开店策略,将原来1公里的保护范围缩小到500米、200米、100米,部分地区已经是0保护范围。目前,甜啦啦合同的保护范围已经缩小到200米。

对于品牌来说,开店密度高,一方面可以在该地区打得更透彻,从而提高利润率,降低闭店率,提高品牌知名度。另一方面,店铺密度越高,物料配送成本越低,速度越快。古茶曾在招股书中强调,他可以为97%以上的商店提供两天一次的冷链配送服务,以显示他们的竞争力。

随着品牌的发展壮大,区域保护要求逐渐下降是必然趋势。陈林说:“品牌越强,保护距离越不规定”。但这可能不是加盟商的好消息。如何平衡开店数量和加盟商利益是一个甜蜜的问题。

蜜雪冰城和甜啦啦的低价方式和加盟方式,决定了他们必须重视供应链,供应链的成本越可控,品牌的利润就越高。

蜜雪冰城和甜啦啦的供应链,都走了“部分自产 大规模采购的途径。但是与蜜雪冰城相比,甜啦啦品牌在自建自产的供应链上,仍然存在着与蜜雪冰城的差距。

有业内人士告诉我们「定焦One」,蜜雪冰城几乎掌握了国内柠檬的定价权,自产糖蜜和果蜜的包装瓶成本比购买低49%。为了降低配送成本,蜜雪冰城的物流仓储基地覆盖全国31个省(市、自治区),最早可以在4小时内将原材料送到终端店。

甜拉拉有高管曾告诉媒体,公司目前在安徽、华中、华北等地设立物流仓库,但配送时效仍需3天。甜拉拉没有把重点放在自建供应链上。王伟曾经说过,自建杯厂后,甜拉拉不再建厂。“只要采购量足够大,供应商就会给你好的价格,采购可能比我们做的便宜”。

“对于奶茶品牌来说,供应链是一个必须长期发展的项目,尤其是对于便宜的奶茶品牌。”李应涛说,前期甜拉拉主要是开店。现在扩大到几千家店,店铺越多,自建供应链的能力和重要性就越强。

下一站,出海

现在蜜雪冰城有3万多家门店,比第二名古茶(9580家)、沪上阿姨(8435家)和第四名茶百道(8398家)的总数加起来都很多。

据窄门餐眼数据显示,目前甜拉拉有5994家门店,但根据甜拉拉官网公布的数据,其全国已有8000多家门店签约。值得注意的是,虽然甜拉拉总店数排名行业第五,但覆盖城市已经超过古茶,过去一年的开业速度也超过了古茶,平均每天新增店铺约8.02家。

数据库 / 窄门餐眼

然而,在经历了过去三年的“疯狂开店”之后,甜拉拉也慢了下来。根据极海品牌监测数据,在过去的90天里,甜拉拉新开了593家门店,关闭了259家门店。

图源 / 极海品牌监控

近半年来,甜啦啦的重心和蜜雪冰城一样,也放在了海上。他们都把目光投向了消费能力与性价比相匹配的东南亚市场。

李应涛解释说,东南亚离中国市场更近,运输和人工成本可控,习惯更相似。消费者对新茶有一定的了解和消费习惯。从海外品牌的市场竞争来看,奶茶行业本土竞争对手较少。此外,蜜雪冰城和甜拉拉选择东南亚的另一个原因与季节和口味有关。这两个品牌的主要产品是夏季和甜味,符合东南亚的热带气候和当地人的甜味。

据官方数据显示,截至目前,甜拉拉在印尼已有7家直营店和39家加盟店;菲律宾有两家直营店,计划年底开业后开业加盟;柬埔寨有一家代理商和10家授权代理商,权益开放;乌兹别克斯坦的三家直营店正在筹备中。

甜拉拉海外负责人黄满义曾向媒体提到,菲律宾将在“三年计划”中给出至少800家门店,其中包括大多数加盟商。同时,出海也采用了自己的供应链,国内采购比例超过95%。整个柜子都是发货的,大部分产品设计都是以当地水果为原料。

自2018年蜜雪冰城在越南设立首家海外门店以来,已在11个国家设立5000多家门店,成为中国新茶品牌中出海规模最大的公司。陈林认为,蜜雪冰城的供应链高度标准化,便于储存和运输,便于出海。

随着不断向外扩张,蜜雪冰城在2023年前9个月获得了153.9亿元的收入。与此同时,古茶的收入为55.7亿元,甜啦啦官方给出的信息是,去年的收入超过了20亿元,今年的收入超过了35亿元。预计明年加上国外市场,整体收入将超过100亿元。

但是,根据蜜雪冰城披露的数据,海外市场的盈利能力并不理想。根据其招股书,截至2022年3月,越南已累计蜜雪冰城249家,净亏损32.2万元;在印尼,虽然营业收入可观,但净利润相对较低,仅为223.55万元。它表明,尽管中国茶叶品牌在世界范围内的知名度不断提高,但实际盈利能力仍需加强。

2023年9月,王伟提到了甜拉拉的上市计划,希望在2025年实现港股上市。甜拉拉和蜜雪冰城在品牌定位、下沉市场和加盟模式上的重叠,促使市场认为两者未来会有一战。

如今,两次提交招股书后,蜜雪冰城仍然没有进一步进展。如果你想上市,你必须讲一个更好的故事来证明自己。目前,它与蜜雪冰城相隔几个古茶。

*根据受访者的要求,陈林是文章中的化名。

本文来自微信微信官方账号“定焦”(ID:dingjiaoone),作家:苏琦,编辑:魏佳,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com