在美容行业,新一轮“价格战”即将开始 | 行研

出品 | 妙投APP

作者 | 张贝贝

头图 | 视觉中国

核心看点:

价格战是“需求” 供应“合力”的结果;

2025年价格战也难以停止,美容行业增速放缓或大趋势;

医疗美容板块的整体估值很有可能下降。

四年来,已经改变了世界。

医疗美容,曾经是“暴利”的象征。

我还记得,领先的企业爱美客在2020年深交所上市后,凭借与茅台相比的高毛利率(商品毛利率高达90%),股价持续上涨,被市场投资者称为“女性茅台”。

其创始人简军的财富也在不断增加,2020年以206.8亿元的财富位列《2020福布斯中国400富豪榜》第183位,2021年以440亿元的财富位列《2021胡润女企业家榜》第14位,医美赛道的“赚钱”效应突出。

然而,目前美容行业的“风景已经不复存在”,产业链产品端和服务端的价格战已经开启,趋势越来越激烈。与此同时,金融市场继续低迷。例如,自2023年以来,医疗美容产品的头部供应商爱美客、华熙生物和医疗美容服务机构朗姿的股价累计下跌分别为44%。、接近腰斩的54%和42%。

那是什么原因造成的呢?医疗美容行业的发展将如何受到影响?以及如何影响投资?以下详细信息。

需求,供给双扰动

回顾过去,医疗美容行业的“价格战”,是需求方和供给方双重干扰的结果。

需求方:“颜值经济”的驱动力依然存在,只是更加追求性价比消费。

在经济疲软、财务压力大的前提下,客户的购买力下降,消费支出趋于理性务实。根据中国美容行业2024年的洞察报告,25%的医疗美容需求方将在2024年继续做去年的项目,2000名中高收入(家庭年收入超过30万),但他们会找到更优惠的价格。

供应方:“一证多品” 审计速度加快,产品同质化增加,竞争加剧。

对于产业链中游医疗美容服务机构来说,监管越来越严格,通过广告获取客户的限制越来越多,难度越来越大;而在下游客户追求性价比消费的情况下,通过降价促销已经成为目前获取客户的主流方式。

对产业链上游医疗美容产品供应商来说,日子也不好过。

一是中游医疗美容服务机构的降价促销活动,向上游传递降价压力;

第二,目前美容行业玻尿酸类同质化注入商品较多,竞争激烈,价格竞争开始。

有些朋友可能会问,医用玻尿酸注射产品属于三类医疗器械产品,门槛不是很高吗?因此,医用玻尿酸产品的毛利率高达90%。现在竞争激烈,进入门槛变低了?

本质上,生产透明质酸产品的门槛并不高。由于生产工艺成熟,国家对三类医疗器械产品的审核都比较严格,“审核门槛”也比较高。很少有医疗美容产品前期通过国家美国食品药品监督管理局认证上市。

目前,医疗美容产品的审批门槛并没有降低,但近年来,国家美国食品药品监督管理局加快了国内填料产品的审批速度,进而快速上市销售产品。

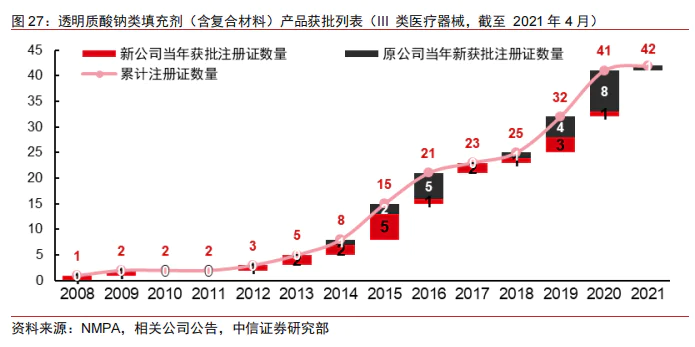

数据显示,2020年4月和2021年4月,国内美国食品药品监督管理局共允许国内外品牌的玻尿酸注射剂产品分别为41款和42款(中信证券研究报告),但到2023年10月,已增至59款(西南证券研究报告数据)。

且由于国内法律法规允许“一证多品”,一个产品证书可以用于多个产品型号或品牌,目前市场上销售的医疗美容透明质酸产品数量本质上更多。(据市场传闻,目前国内销售的医疗美容玻尿酸产品数量约为2000种。 )

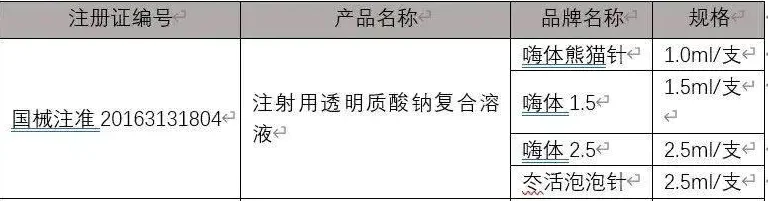

如爱美客嗨体,20163131804下注册证号有4个产品,包括1.0ml嗨体熊猫针(主推眼周细纹修复)、1.5ml嗨体颈纹修复针,以及主推面部紧致提升的嗨体2.5ml。ml,以及主要推动抗氧化抗糖的活泡针(水光针,Hi体2.5ml升级版)。

然后,消费降级下的“性价比消费”习惯发生了变化,以及“一证多品” 随着国内医美玻尿酸产品数量的快速增长,审核加速,行业陷入了竞争加剧“卷价”的局面。

这些都是近年来国内医疗美容企业业绩下滑的重要原因。

财务报告显示,2024年上半年,医美头部企业爱美客营收同比增长13.53%,远低于前一年的30%以上;2021年,昊海生科营收增速从32.61%下降到6.97%;而且华熙生物收入在2023年持续下滑,同比增长-8.61%。

在上述背景下,医疗美容企业开始布局“效果明显、受市场青睐”的医疗美容胶原蛋白产品,希望接力“透明质酸”产品,支持业绩持续高增长。(从功能上看,医疗美容胶原蛋白产品不仅可以像透明质酸产品一样保湿,还可以为皮肤提供结构支持,修复受损细胞,刺激自身胶原蛋白再生)

但是经过分析,也不乐观,未来医疗美容企业的业绩压力还会继续。详细情况如下:

在红海的潜在竞争中,新一轮“价格战”即将开始

目前,金波生物是中国市场上唯一一家拥有医疗美容重组胶原蛋白产品的国内公司,销量较好。2024年第一季度、中期报告和前三季度,金波生物的利润分别为2.26亿元、6.03亿元和9.88亿元,同比增速分别为76%、90%和91%,可以看出市场对这类产品的追求。

但是需要注意的是,这类产品已经有很多企业追求布局。

首先,2024年4月,欧莱雅护肤品牌修丽可的“铂研”胶原蛋白针已经上市销售,这是国内第二款重组胶原蛋白植入产品(锦波生物为欧莱雅提供重组胶原蛋白原料,具体销售数据尚未看到)。

而且基本信息显示,锦波生物的两款产品,即“薇美”和“铂研”胶原针,其核心成分预期用途相似,都是重组的。Ⅲ以人源化胶原蛋白为原料,通过注射面部皮下组织来纠正额部动态皱纹(包括眉间纹、额头纹、眼角纹)。

第二,2024-2025年,国内将集中上市多种医美重组胶原产品,进行市场竞争。

此外,类似于医美胶原蛋白产品的功能,可以刺激自身胶原蛋白再生的再生类竞品已经上市,而且还有很多企业推动布局。

例如,华东药业的“伊妍仕”少女针,爱美客的“濡白天使”少女针,长春圣博玛的少女针“艾维岚”、代理江苏吴中的童颜针“AestheFill艾塑菲”、以及山东谷雨春生物科技有限公司的“塑妍真真”少女针等都已上市销售。

与此同时,法国品牌高德美的童颜针“塑然雅”于今年10月在中国正式获批,即将上市销售。此外,杭盖生物、四环医药、西宏生物等多家企业对再生产品进行了R&D储备,预计2025年及以后年份上市。

注意:少女针的主要原料包括30%的聚己内酯(PCL)羧甲基纤维素中的微球和70%。(CMC)。CMC作为水溶性可疑胶体的媒介,可以提供及时的填充和修复功能,而PCL微球可以刺激胶原蛋白的生长,使皮肤自然紧致,见效快。U200c童颜针的主要成分是聚左旋乳酸。(PLLA),这是一种通过化学合成的聚合物材料。注入后会在人体内水解成乳酸,最后代谢成二氧化碳和水,然后逐渐被人体自然吸收。u200c

然后,医疗美容重组胶原蛋白产品在市场上的潜在竞争激烈。

今年9月,金波生物在美团平台“百亿补贴”中对其医疗美容重组胶原蛋白产品的价格出现混乱,“挑战”美团(价格低至1300元左右,仅为产品市场指导价6000元的2-3折),或说明医美重组胶原产品的“价格战”即将开始。

由于市场终端价格持续低廉,锦波生物医疗美容重组胶原蛋白产品的出厂价格可能会下降,同类竞品的价格可能会受到影响。从这个维度来看,布局医美重组胶原产品的企业将面临上市时降价的局面,难以扛起业绩提升的“旗帜”。

对于医疗美容中游服务机构来说,当客户的性价比消费习惯短期内难以改变,医疗美容玻尿酸产品“卷价”持续,“价格战”将蔓延至医疗美容重组胶原蛋白产品时,医疗美容机构“降价促销抢客流”活动继续的概率很大,平均客户单价难以提高,难以带动医疗美容机构的业绩提升。

总结

综上所述,未来国内医疗美容企业业绩压力将继续,美容行业扩张增速放缓是大势所趋。在上述背景下,资本市场整体估值下降是可以预见的。

关键是,估值的“底”在哪里?

可以采用PEG = PE / G*计算100种方法,PE为市盈率,G为企业收益增长率。在这些方面,PEG=一时,估值合理;PEG<1,市场可能小看;PEG>市场可能会高估,但也可能是基于企业高增长预期的市场溢价(一般只有在市场情绪积极的时候才会出现)。

结合《2024年中国美容行业洞察报告》,预计未来国内医疗美容市场的增长率将在10%-15%之间。与2023年医疗美容市场相比,增长率下降了5%-10%。PEG=1时,美容行业的估值也从20倍下降到15倍左右。

需要注意的是,未来如果部分医疗美容企业估值为PEG=1或PEGG1,则处于相对合理的范围内,需要积极的市场情绪和新的业务亮点驱动,否则估值很难上升。<1,处于相对合理区间,还要积极的市场情绪和新的业务看点驱动,否则,估值难往上。

免责声明:本文内容仅供参考,本文所表达的信息或意见不构成任何投资建议,请谨慎作出投资决策。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com