港股市场波动加剧,机构表示,金融和可选消费将成为下一步的焦点。

最近,港股市场经历了强烈的变化。以恒生指数为例。9月11日至10月7日期间,该指数累计上涨30%以上,随后本周三个交易日出现回调,累计下跌8%。

正如交通银行国际在之前的报告中预测的那样,经过一轮强劲的上涨,市场可能会面临更高的波动性和分化。面对这种情况,交通银行国际最新报告深入分析了港股的持股情况,以判断市场的未来走势。

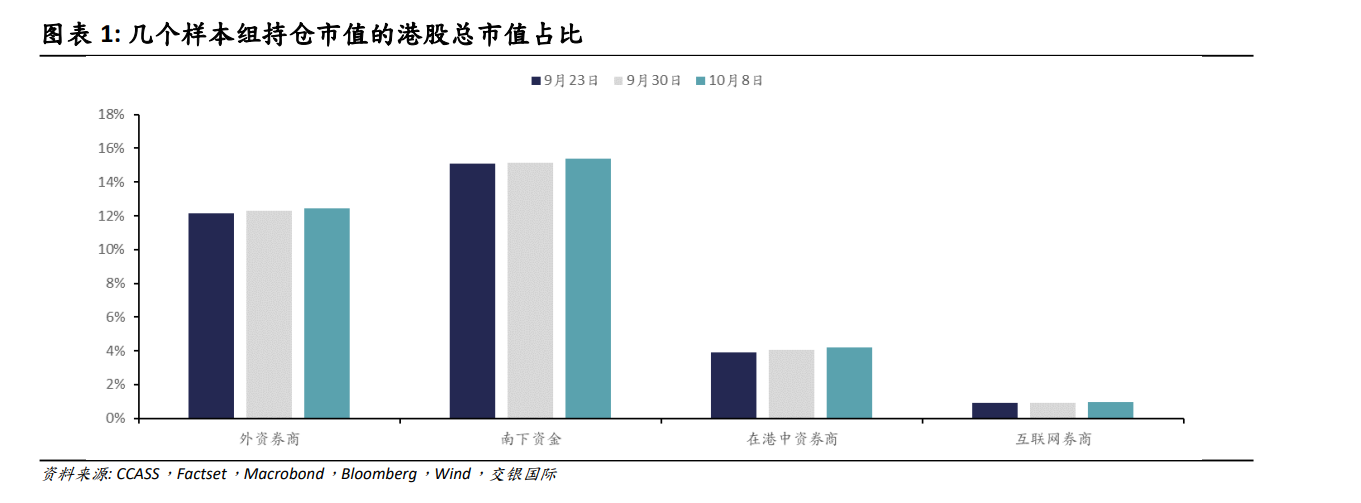

首先,交通银行国际将港股持股分为四大类:外资券商、南下资金、香港中资券商和互联网券商。基于其单日持股数据和收盘价,计算其持股规模。

具体而言,这四类资金的持仓市值占比自身。 9 月底以来一直在上涨。这意味着这一轮上涨,中资和外资都在买入,其中外资这一轮买入比中资略显明显。

普遍调结构 减少偏离度

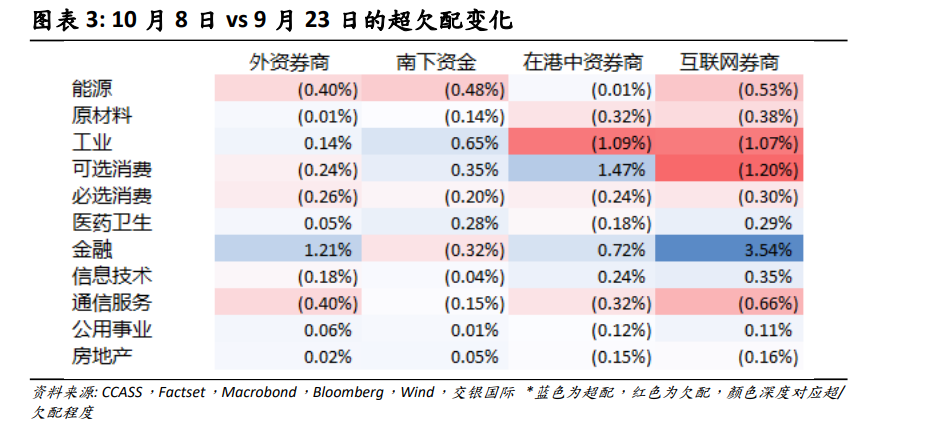

报告以港股各板块市值占比为标准,对各种资本的超欠配相关变化进行了估算。

中资一般超配港股金融板块,南下资金超配能源板块,香港中资券商超配工业板块,但一般都是低配消费板块。

另一方面,金融板块是其最大的低配,而可选消费板块则是其最大的超配。

因特网券商系则是中资、外资偏好的混合,其超配行业,大幅低配金融,而且也小幅低配可选消费。

同时,上图还显示,自9月23日以来,各行各业的基金都在积极优化结构,其最大特点是中资和外资普遍大大降低了与基准指数的偏差:

外资部门和互联网券商部门在大幅度增加之前持续低调的金融板块,同时减少之前大幅超配的可选消费板块(超配幅度超过 11 %)。

相反,中资部门正在配置可选消费板块,而南资部门正在配置之前大幅超配的能源和金融,而香港中资部门的券商则配置之前超配的工业板块。

由此可见,在这一轮上涨中,“调整结构”也在迅速发生,港股成交量估计较大的比例是由“调整结构”的成交量所贡献的。面对后续政策大规模出台的潜在可能性,港股估值低、成交量低、中资、外资等不同偏好的资金配置集中在一定程度上“中性”,使得仓位调整成为短期“拥堵交易”,大大增强了港股的波动性。

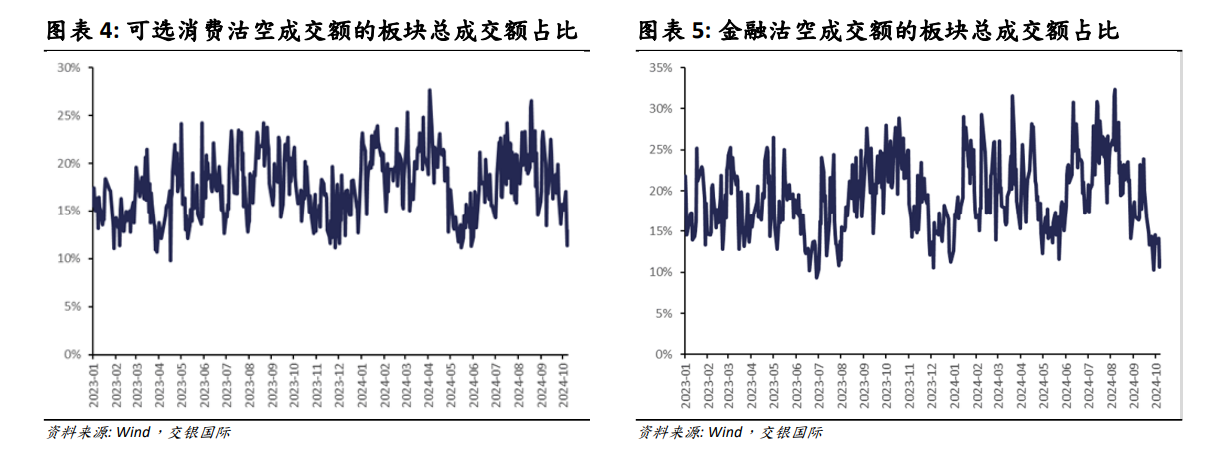

金融vs可选消费:未来仍将是多方资金竞争的重点

目前,金融和可选消费两个板块的卖空比例已经下降到相对板块的总成交额。 2023 今年以来的低水平,与近期中资、外资减少基准指数偏差的“中性”趋势一致。

尽管中资和外资普遍对其超配和欠配行业进行了调整,但目前的偏差仍然不低,仍有进一步的“中性”空间。

预计金融和可选消费这两个板块仍将是市场的重要竞争点,而核心驱动力仍然依赖于基本面 两翼政策一体化。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com