比拼多多便宜,开满县城的小吃店,要抢菜市场生意。

"比拼多多更便宜。"

曾挤满年轻人的小吃折扣店,吸引了越来越多的中老年顾客。

距离芳草街地铁站600多米的成都市武侯区,“小吃有鸣批发超市”的招牌最为显眼——占据整扇门的橙色招牌,超过100米就能看到。附近七八个老小区人口密集,不远处最适合成都。“citywalk”玉林路吸引着年轻人和外国游客。超级市场,一方面是众多顾客在货架间穿行选择各种低价粮油米面,另一方面是年轻人聚集在一起挑选自己喜欢的零食。

根据小吃有鸣本人的话说,“小吃有鸣批发超市”是店铺的4.0版本。品牌开始进入硬折扣全品类批发超市,一边卖小吃,一边卖粮油、米粉、日化品,宣传口号,这是一个有吸引力的“一个也是批发价”。

对于零食鸣和零食行业来说,做一个“批发超市”就是进入一个新的业态,探索更多的可能性,讲述一个更可持续的商业故事。

2023年之前,零食行业的故事还是一个新的消费品牌,三个松鼠、草药味、好店等品牌,乘着消费升级的热潮在电商平台上崛起;2023年后,零食行业的故事被零食折扣品牌占据,零食折扣店从一线城市开到县城。随着线下门店的快速增长,它们占据了年轻人的视野。

这是一条快速增长的跑道,大部分都是年轻玩家在跑道上:我真的很想成立于2011年,赵一鸣成立于2015年,零食起源于2017年,零食有鸣成立于2019年...通过性价比完善、线下门店扩张迅速,全国各地都有小吃折扣店,很多小吃折扣品牌“扳手腕”的故事并不少见。从争夺点、价格战到挖掘对方的加盟商“翻牌”(通常是指通过补贴将竞争对手改为自己的加盟店重新开业。)",市场也越来越卷。

如今,零食折扣店不再只是卷入价格战,而是悄悄地将硬折扣的“折扣”带到了更多的品类上,开始了多业态、多渠道的尝试,不仅想把零食带来的流量运用到极限,还“跨界”抢生意。

01 “线下拼多多”,要抢超市生意

您很难简单地将“零食有鸣批发超市”概括为“零食折扣店”。

在200平方米左右的空间里,虽然生鲜品类只有21.9元30个鸡蛋,但一方面是各种打折零食,另一方面是粮油米粉。除了虾条、薯条和咖啡液,货架上还有纸牙刷沐浴露。

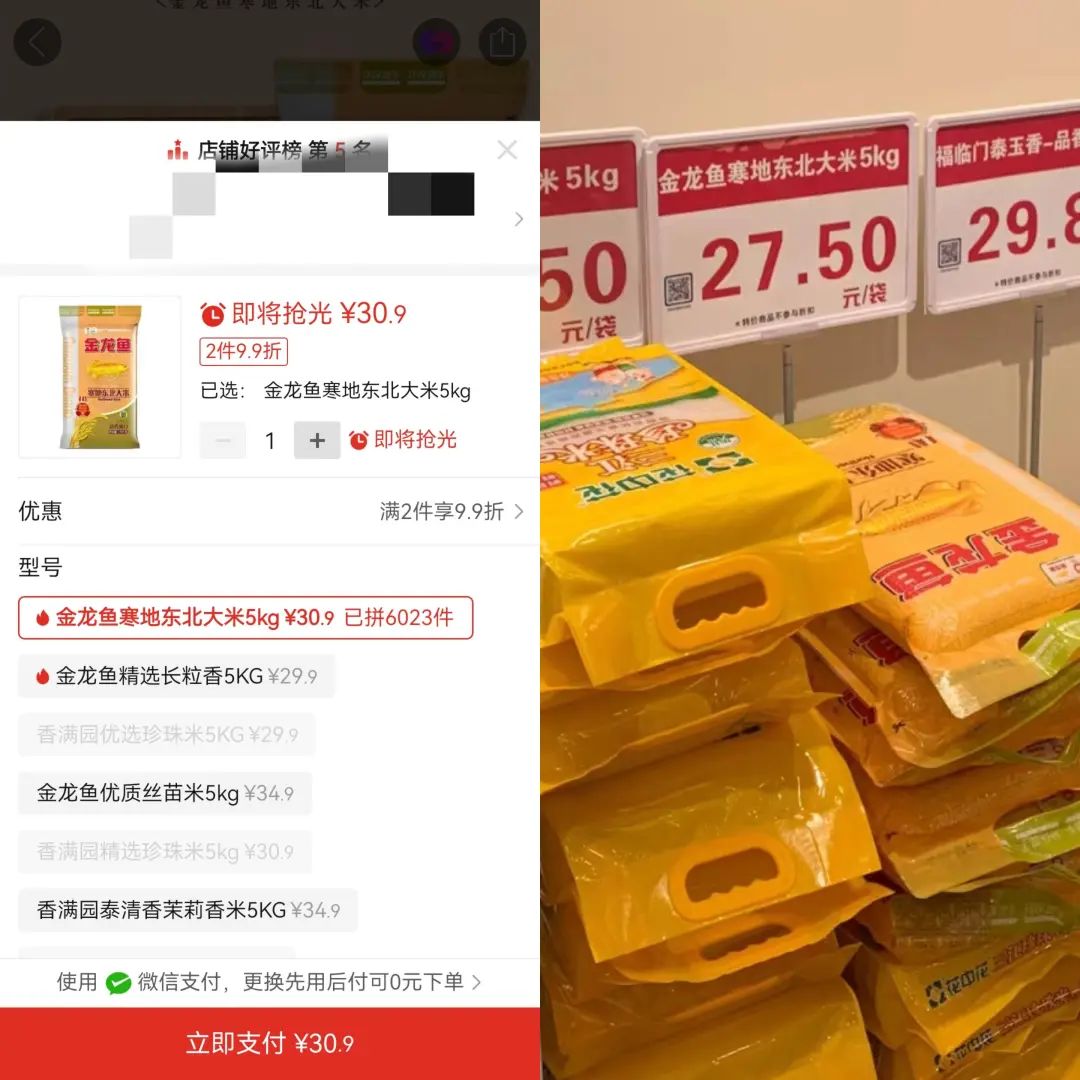

大米比拼多多便宜。

小吃的“折学”,同样扩展到同类产品,超市里有些商品的价格比拼多多还便宜:

在拼多多上30.9元10斤的金龙鱼大米,这里只要27.5元;在拼多多上9.9元的奥秘柠檬洗涤剂,这里的价格是8.8元;多多买9.99元的老干妈油辣椒,这里只要8.8元...与零食折扣店相比,这里更像是一家“线下拼多多”般的超市。

如果说零食折扣抓住了年轻人,那么中老年人就被日化和粮油米粉折扣抓住了:零食货架旁边,大部分都是带孩子的年轻人和长辈,而周围每个小区的中老年人就在粮油米粉货架旁边。

在零食有鸣的官方宣传中,批发超市的位置主要是社区、菜市场和农贸市场,超过3000个SKU。除了零食,它还扩大了纸制品、日化、米粉、粮油等品类——社区、菜市场和农贸市场的主要客户群体,即家庭和中老年人。其目的是覆盖范围更广,接触更广阔的下沉市场受众,扩大品类,满足一个家庭所有年龄段客户的生活需求。

在投资人口中,开一家零食批发超市的成本在60万左右,可能比开一家纯零食店便宜。“纯零食店的点数要求比较高,应该在购物中心、商业街等地方,但批发超市的点数要求比较宽,大型社区、乡镇都可以,店铺租金低,劳动力便宜。”。

行业内比较头部的零食折扣品牌进入新赛道,自然吸引了很多零售玩家的目光。对此最明显的感知是一线加盟商。

一家零食加盟商说,他也在思考是否升级店铺。“我收到消息,说老加盟商现在优先考虑开店资格。竞争越来越大,做批发超市的人流量可能更大,生意也会更好。”。

但是也有一线加盟商对零食折扣品牌进入新业态感到担忧。

琳琳在2022年加入了一家小吃折扣店。在此之前,她和朋友合伙开了一家茶叶店,投资了旅游摄影工作室,“投资了一批线上名人产品”。她的小吃折扣店位于浙江一个小镇,位于一条老式的步行街。

刚开业的时候,整条300多米的步行街只有两家零食折扣店,两家店的生意都不错。然而,2023年,步行街上出现了四家零食折扣店。“原来零食种类繁多,每月打折都是优势,但现在几乎每家店都有固定时间的折扣等活动,最好的营业额是折扣日。”。

零食折扣品牌探索新业态,让她担心人流被稀释得更厉害,纯零食店的生意会越来越少,她“迟早会加入价格战”。

02 生意贴身肉搏

根据联商网的《2023年销售零食连锁品牌TOP30》榜单,排名前三的零食折扣品牌是非常忙碌的零食和赵一鸣的零食。

2023年11月10日,名单公布后不久,小吃非常繁忙,赵一鸣小吃宣布进行战略合并,形成鸣鸣非常繁忙的集团。

两位头部玩家的牵手让这条赛道上的战争更加激烈,线下零食折扣店也进行了巷战:一条街上有五六家零食折扣店,生意在县城。

就像以前的“千团大战”一样,争夺市场的扩张不可避免地要拼杀,零食折扣店也在2024年开始了个人肉搏战。

以前月会员打八八折是不够的。一家零食折扣店的加盟商说,在湖南,零食很忙,很想“贴脸放大”,“一边打八折,一边打七折;一边打六折,一边打四折”。

与前几年竞争互联网音量的众多新消费零食品牌不同,线下零食折扣店毛利不高,十几点是正常的。很多一线加盟商需要“量”,这也注定了零食折扣店更注重“点”,而购物中心、商业街、步行街等地开店的好地方就那么几个。

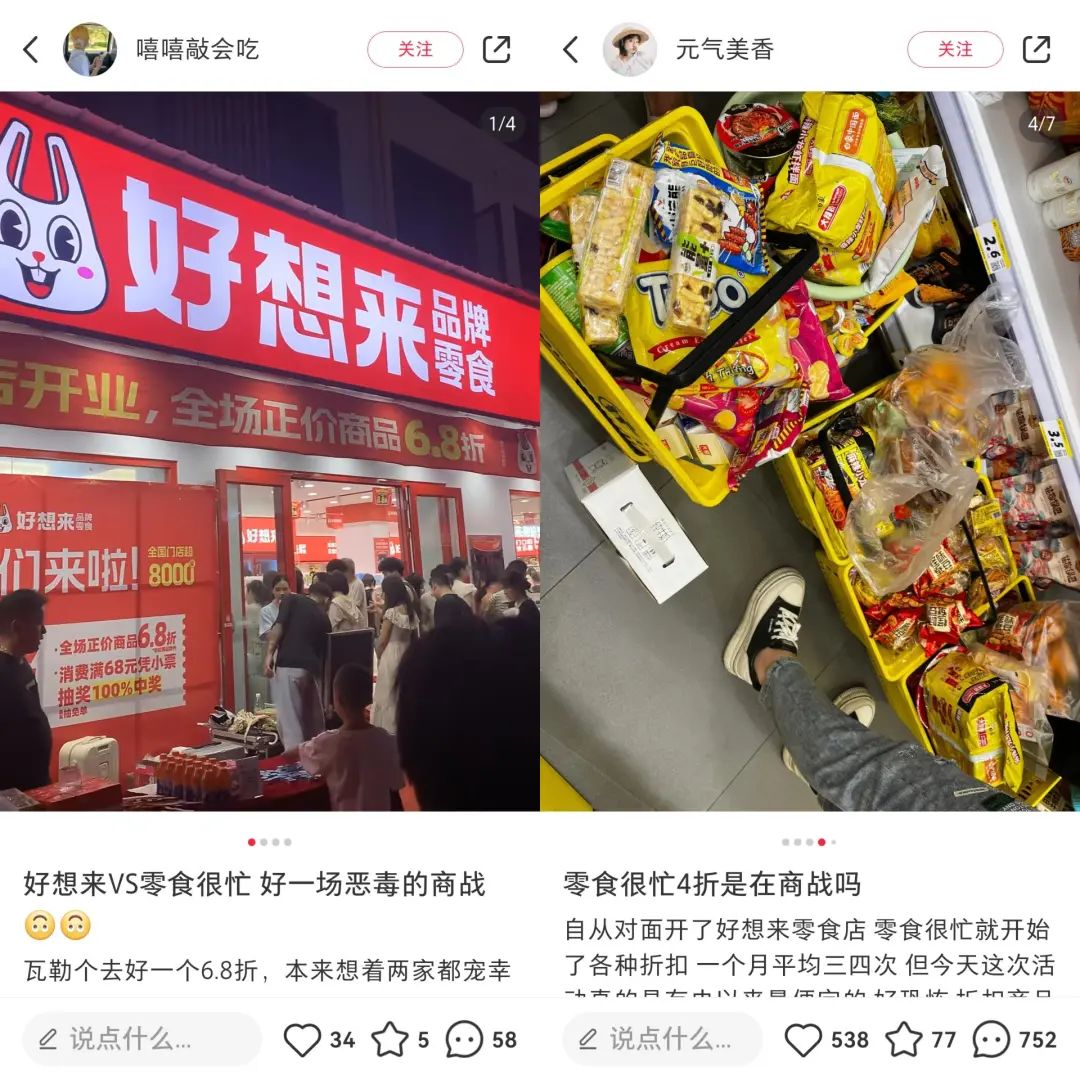

在小红书上,网友晒出的零食“商战”

琳琳说,一些零食折扣品牌会花很高的价格让以前的便利店、茶叶店甚至药店放弃黄金位置,而另一些零食折扣品牌则直接联系其他零食折扣品牌的加盟商,花钱让加盟商“翻牌”,“一口气给40万到50万,我也很兴奋”。

更重要的是,它直接给予了真金白银的补贴。在零食投资者给出的补贴政策中,有一项相当显眼。“所有门店都遭受同行(全国品牌)门店恶意折扣,距离符合高竞争门店标准,公司大力支持门店竞争,补贴毛利达到16%”。

零售从业者老黄直言,一线加盟商和客户是零食折扣品牌可以与品牌竞争话语权和议价权的保证。“有了几千家店,你就有了更高的话语权,可以更低的谈价格”。

折扣主要分为“软折扣”和“硬折扣”。前者出售缺陷或临时尾货,后者通过缩短供应链和降低运营成本来实现高性价比。

此前,好的促销、嗨特购等临时折扣加盟品牌大多是软折扣,而零食和众多零食折扣品牌的投资者明确表示,“店内所有商品都不是临时产品,而是走硬折扣路线”。

与此同时,零食折扣品牌通过其巨大的连锁规模,可以在采购、物流、供应链等方面实现规模优势。

很多零食折扣品牌都在官网展示了自己的供应链和物流作为优势。零食很忙,有13个供应链中心,30多平米的现代物流仓库;我真的很想拥有25个仓储中心;零食有近30万平方米的智能仓库配送一体化物流中心;爱吃零食可以为第二天店铺终端提供快速配送服务...

直到今年6月,白热化的游戏才迎来一些变化:2024年6月,鸣鸣忙于宣布两大品牌门店总数正式突破1万家,成为零食折扣行业名副其实的头部。其最大的竞争对手是7000多家门店的好想法。

老大二打架竞争,无数“老三”夹杂其中,不想成为炮灰,就要寻找除了价格战之外更多的增长机会和出路。

零食鸣鸣并不是第一个开始进入批发超市,做硬折扣零售的零食折扣品牌。爱零食宣布推出便利店品牌加盟;零食优先推出惠真品牌批发超市;恰到好处的商店也推出了批发超市...

选择进入零售行业,自然是因为之前的规模优势可以再次复制,而且规模也可以用来与供应商争夺议价权。

但是,这也注定了很多零食折扣品牌的批发超市,或许还没有机会生鲜产品。

在零食鸣鸣批发超市,生鲜品类只有21.9元30个鸡蛋,是一种引流工具,可以有效吸引顾客进店。然而,有鸣鸣零食的投资者直言不讳地说,其他生鲜产品暂时不会出现:“生鲜品类不小心消耗了很多,目前主要是食品和日化产品”。

03 打折时代,战争还没有结束。

在理性的消费市场下,客户追求“性价比”,品多多的崛起,各大电商平台的“价格力”,街头巷尾的小吃折扣店,都意味着消费市场进入了“折扣时代”。

从零食到热爱零食,曾经的垂直硬折扣零售品牌拓展了品类,就像好的促销和Hi特购转型做硬折扣生意一样,他们都想在固定的空间里讲更多的故事。

而且参照众多海外玩家的经验,在趋于理性的消费市场中,零售折扣行业的确是一种长期可持续的成功商业模式。

奥乐齐,一个从战后德国成长起来的硬折扣鼻祖,在世界19个国家和地区开设了1万多家门店,堪称社区零售的代表;在日本泡沫经济破裂后成长起来的唐吉邈德,也相继给出了400多家门店,也被视为折扣零售的样本。

根据德勤发布的《2023全球零售力量》报告,奥乐齐在全球排名第九,收入达到1209.47亿美元(约8768亿人民币)。而且唐吉邈德在33年内持续增长,在2022年实现了18313亿日元(约936亿人民币)的收入排名第四的零售企业。

与此同时,中国还有巨大的零售市场,中研普华产业研究院发布的《2023-2028中国折扣店产业竞争分析与发展前景预测报告》显示,2021年,我国折扣店市场规模达到1.62万亿元,近五年CAGR(复合年均增长率)达到4%。

在万亿市场下,突破垂直跑道是打折玩家的新机会。然而,越来越多的竞争对手看到了这个机会:传统超市和新零售超市也瞄准了这个机会。

2023年10月,永辉超市宣布在全国范围内开设“正品折扣店”,并将在线同步增加折扣区,产品在原价的基础上打3-7折。今年4月,永辉超市宣布计划在2024年上半年完成600家“正品折扣店”的改造。

另一位新零售玩家盒马在2023年底开始打折变革,降低了线下门店5000多种商品的价格。盒马生鲜奥莱也陆续开了全国各地的店。

生鲜奥莱盒马

虽然他们的店铺数量不如零食、爱吃零食等零食折扣品牌,但永辉和盒马的物流、供应链甚至议价权都有优势,还有自己的明星IP光晕,不仅有自己的品牌,还有生鲜供应链的优势,这是很多零食折扣品牌所缺乏的。

电子商务平台讲“价格力”,也是竞争对手。

虽然被嘲讽为“线下拼多多”,但很多零食批发超市的品牌商品价格仍然高于电商平台。被零食和鸡蛋吸引的年轻人和年轻家庭也善于在多个平台上比较价格,“没必要不买”的理念得到了极致的贯彻。

小吃店跳出小吃跑道,进入更广阔的折扣零售市场,面临着更激烈的竞争。

几乎所有的零食折扣品牌都在利用规模实现马太效应,争取供应链的议价权,赢得供应链的青睐,这也让全县的零食折扣店没有稀缺商品,“你有我也有”是正常的。

零食有鸣、爱零食等零食折扣品牌迈出了第一步,品类多样化,其他零食折扣玩家迟早会进入,届时品类差异只会进一步减少。

对于很多零食打折品牌来说,占领街巷的坑赛还没有结束,但下一场打折零售比赛已经拉开帷幕:谁能赢,取决于谁能讲最好的供应链故事。

本文来自微信微信官方账号 电子商务在线”(ID:dianshangmj),作者:王崭,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com