毛戈平半年收入20亿,国内上市TOP10格局将发生变化?

毛戈平品牌半年收入18.86亿元,化妆品、护肤品占比相当大。

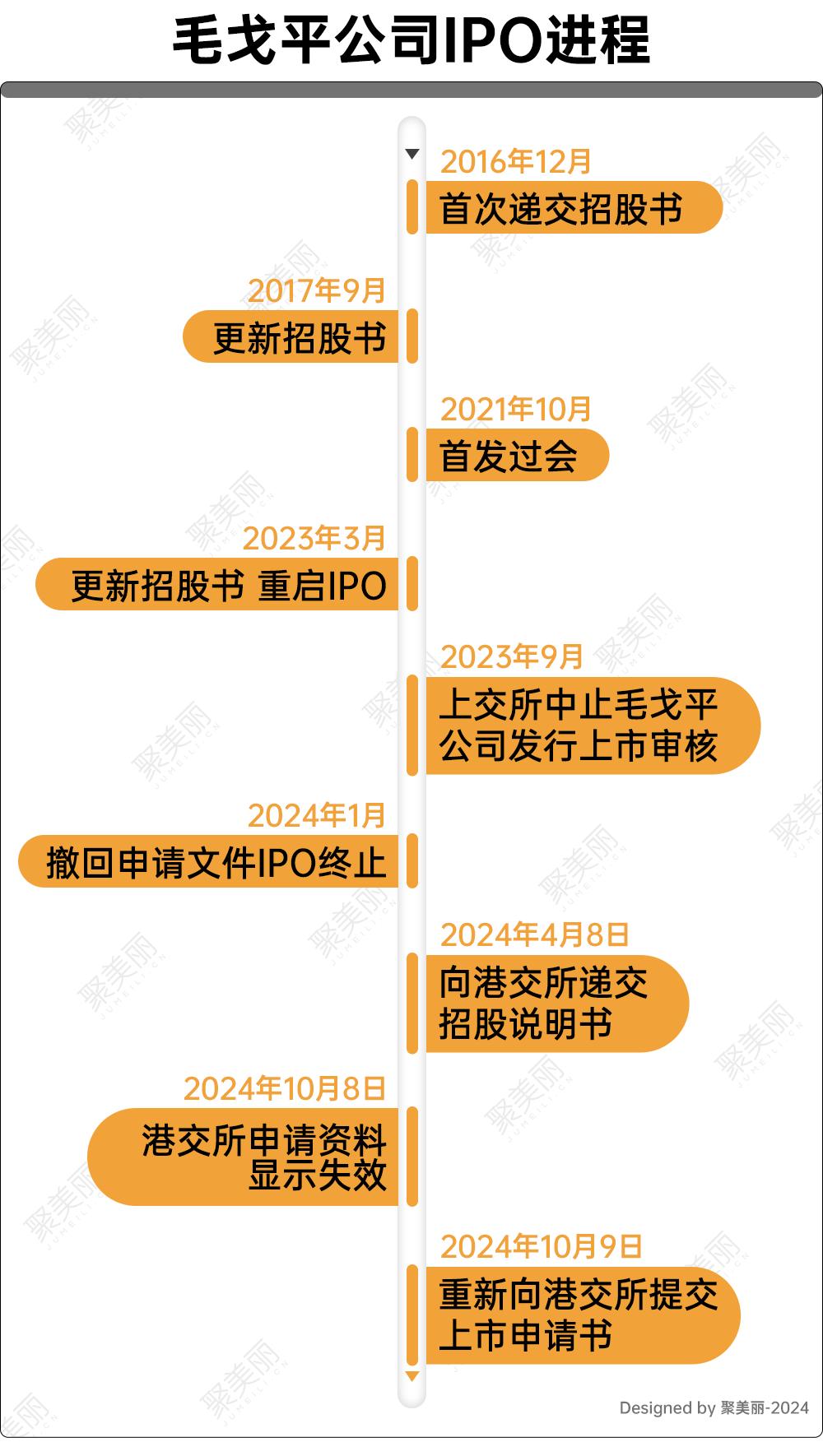

昨日 (10月9日) ,聚美丽发现毛戈平化妆品有限公司 (以下简称:毛戈平) 港股招股书于2024年4月8日提交已满6个月,因此港股上市申请材料调整为“无效”(详情)。对此,我们第一时间与毛戈平正式确认,对方回复说:“材料有效期六个月,马上补报”。

然后,密切关注聚美,追踪相关信息。昨晚发现,根据香港证券交易所官网的信息,毛戈平再次向香港证券交易所提交上市申请,独家推荐人是CICC公司。

毛戈平有望在半年内进入40亿梯队,销售20亿。

回顾毛戈平“一波多折”的上市之旅,自2016年12月首次提交招股书以来,已有8年的历史。在此期间,招股书数次更新,成功上市指日可待,但最终结束。

此前,毛戈平在上海证券交易所和香港证券交易所四次冲击IPO。进入港股后,10月8日申请材料失效,成为香港证券交易所第一次碰壁。

然而,如今毛戈平重新提交上市申请,也将继续推进港交所主板上市进程,今后也将带来新的进展消息。

值得注意的是,在这次重新提交的上市申请中,毛戈平更新了2024年上半年的财务报告数据。

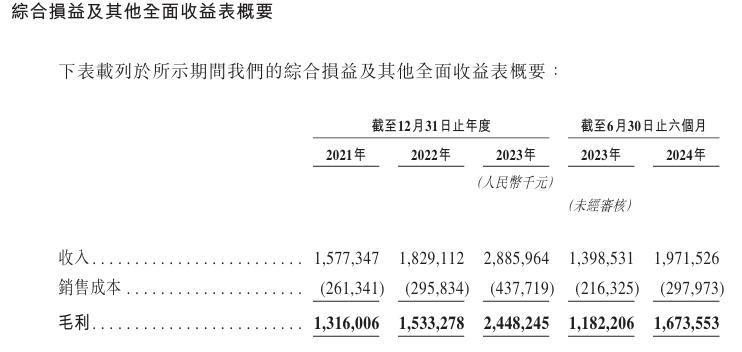

根据最新的招股书,毛戈平的总收入从2021年的15.77亿增加到2022年的18.29亿,并且在2023年进一步扩大到28.86亿。而且2024年上半年的收入是19.71亿,如果按照上半年的增速,毛戈平有望在2024年全年超过40亿。

在国内上市化妆品企业中,毛戈平可能名列前十

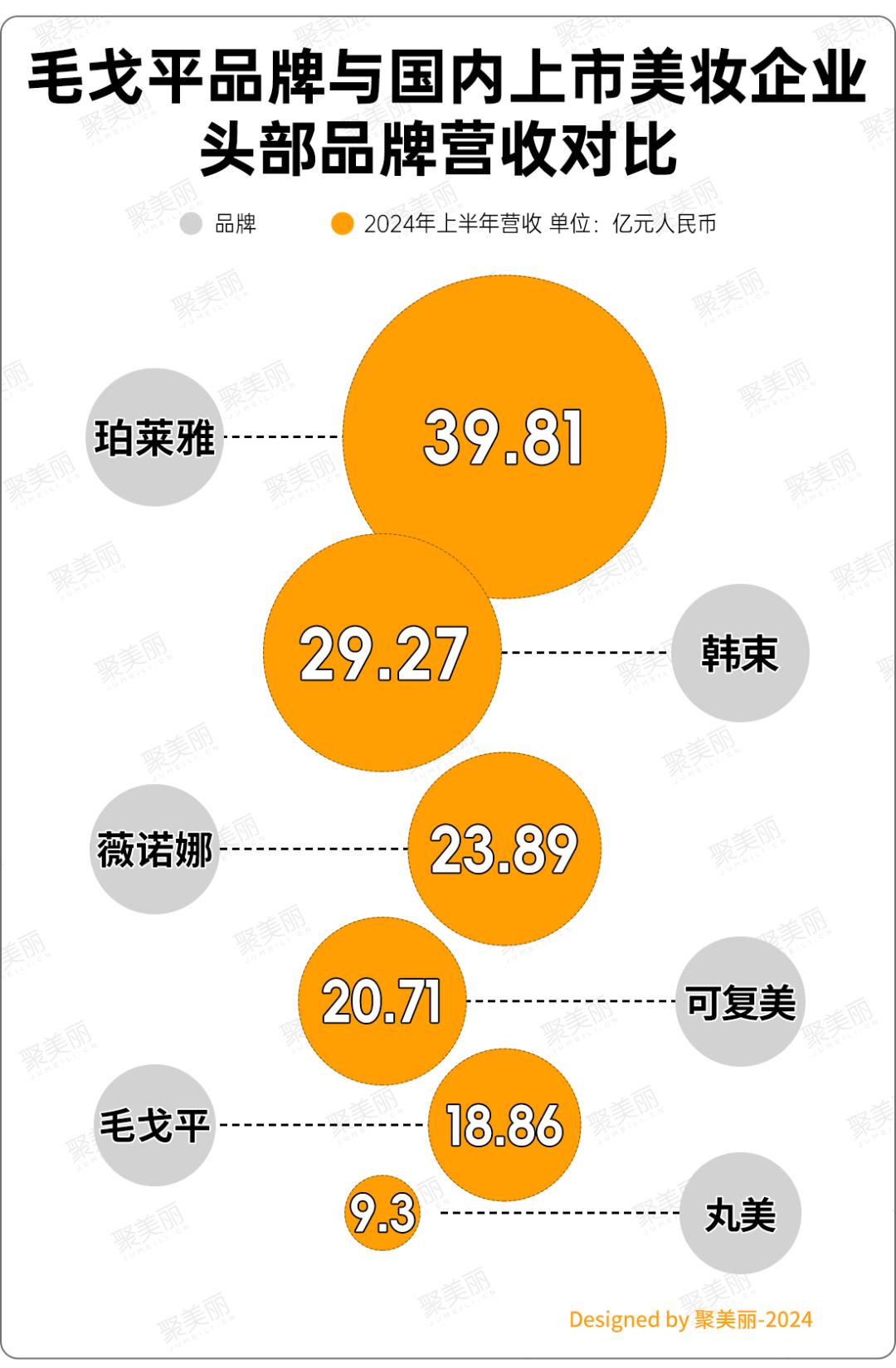

另外,与上半年国内上市化妆品企业的收入数据相比,毛戈平排名第六,收入高于逸仙电商、华熙生物等企业。

就净利润而言,2021年、2022年、2023年、2023年、2024年6月30日至6个月,毛戈平分别获得净利润3.3亿元、3.52亿元、6.63亿元、3.49亿元和4.92亿元。复合年增长率为41.6%,明显高于行业平均水平。

毛戈平表示,纯利润与之前的业绩持续增长,主要是因为毛戈平品牌产品的收入和毛利增长。销售成本的增加主要是由于商品销量的增加。

由此可见,毛戈平凭借其硬核产品实力和独特的渠道优势,解开了商品流行和品牌流行的密码,也向人们展示了国内美容产品的活力。如果上市成功,毛戈平将直接跻身国内十大上市化妆品之列。

走高端路线,打造明星大单品

事实上,自2000年成立以来,毛戈平的三大业务板块一直保持稳定——同名毛戈平品牌、毛戈平化妆艺术培训、美容品牌一生热爱。

其中,毛戈平品牌、毛戈平化妆艺术培训与“毛戈平”IP有着深厚的联系,占据了公司的大部分收入。根据招股书的数据,毛戈平品牌2024年上半年营收18.86亿元,占99.3%。

根据弗若斯特沙利文的数据,毛戈平品牌是中国市场十五大高端美容品牌中唯一的国产品牌。按照2023年的零售额,排名第十二,市场份额为1.8%。

根据招股书,毛戈平品牌的彩妆产品主要包括粉底、高光和美容、唇妆和眼妆。护肤品主要包括面霜、眼部护理、面膜、精华和洗面奶。

在这些产品中,一些畅销 (如光泽无痕粉膏系列,豪华鱼子面膜)截至2024年6月30日,在市场上获得认可,这两种产品的零售额分别超过2亿元和4.5亿元。截至2024年6月30日,毛戈平品牌产品组合包括2种类型的387个单品。

另外,与毛戈平品牌的营收数据相比,在毛戈稳步增长的情况下,营收逐渐接近国内上市头部化妆品企业的主要品牌。

事实上,如今化妆品行业的竞争格局已经转变为明星大单品的竞争作用或成分定位。目前国内几乎所有的美妆头品牌都遵循这个规律,从毛戈平的产品数据可以看出,他们也可以凭借明星大单品成功跻身前十。

毛戈平彩妆、护肤品占比相当大。

事实上,虽然毛戈平先生一直以“化妆师”的身份活跃在大众的视野中,但从品牌表现来看,毛戈平品牌早已不仅仅是一个美容品牌,近年来护肤品收入的比例也在增加,护肤品和化妆品的比例也在逐渐相当。

根据招股书,毛戈平的护肤收入从2021年的4.69亿增长到2023年的11.60亿,复合增长率为57.3%,而护肤比例也从29.7%扩大到40.2%。

与近两年上半年的彩妆、护肤收入相比,彩妆板块从2023年上半年的7.55亿增长到2024年上半年的10.85亿增长到55.1%;护肤板块从6.04亿增加到8.15亿,比例有所回调。

根据上述数据,毛戈平不仅打破了品类堡垒,而且品牌护肤和彩妆保持了较高的品牌一致性,在价格带上也打破了当地高端护肤品牌的价格堡垒。

从价格上看,2024年上半年毛戈平彩妆板块平均售价为163.8元/件;护肤板块平均售价为346.6元/件,明显高于国内同行。

与此同时,毛戈平在成立之初就坚持在全国各大百货商店和购物中心设立专柜,与国际品牌正面竞争,这在当地品牌中是罕见的。

据弗若斯特沙利文资料显示,截至2024年6月30日,毛戈平已经在全国120多个城市运营了372个柜台,在中国所有美容品牌中排名第二。毛戈平的大部分线下直销都是通过直销柜台直销。

然而,与以往以线下百货为主的不同之处在于,线上渠道的比例逐渐与线下商店持平。

根据招股说明书,从2021年到2023年,毛戈平通过线上渠道销售收入的复合增长率为49.3%,高于线下门店收入的复合年增长率为28.8%。上半年,毛戈平的线上渠道收入为9.33亿元,同比增长63.4%,占总收入的49.1%;线下商店收入9.66亿元,占总收入的50.9%。

打破国内彩妆市场竞争格局

不仅如此,在毛戈平8年的IPO冲击中,国内彩妆市场的竞争格局也发生了巨大的变化。

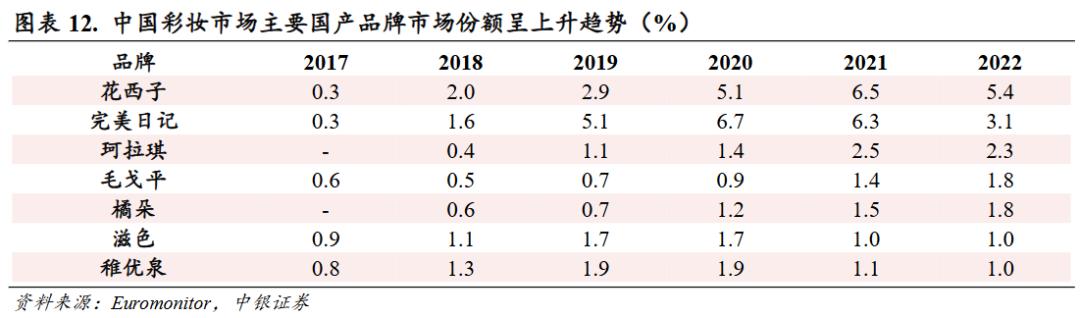

根据中银证券援引欧睿的数据,2017-2022年间,多个美妆品牌的市场份额达到了较高水平。例如,毛戈平的市场份额从2017年的0.6%上升到2022年的1.8%。与此同时,花西子的市场份额从0.3%上升到5.4%;橘子的市场份额也提高到了1.8%。

由此可见,近年来,彩妆行业的发展迎来了国内产品振兴的爆发,各品牌的突破也见证了彩妆市场的一次又一次的变化和变化。

而且毛戈平品牌也不断大踏步前进,突破了新的高度。根据飞瓜抖音版的数据,今年1-5月,毛戈平产品在抖音平台GMV上实现了135.9%的增长,其中彩妆板块同比增长148.03%;今年二月,毛戈平更是进入了月度抖音彩妆品牌排名TOP2。

创造多元化的护肤品类别

在护肤行业,毛戈平在招股书中指出,毛戈平品牌的护肤品在功效、成分化、肤感等方面进行了重点探索,形成了更适合东方女性肤质的护肤品。

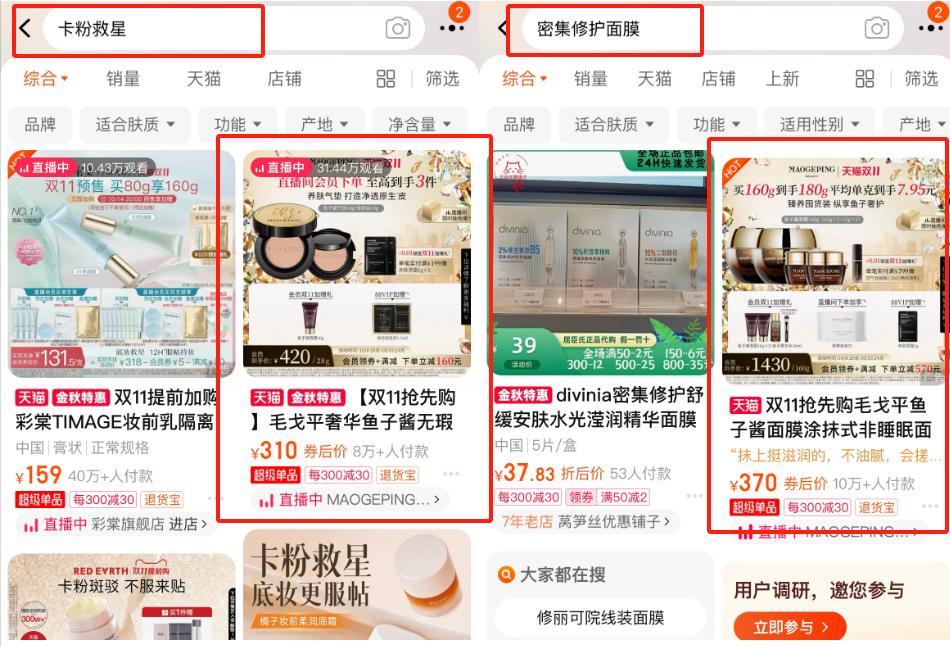

其中,作为护肤品类的明星单品,鱼子酱面膜和黑霜将重点放在“密集修复”、“卡粉救星”等卖点上,无论是商品开发理念还是营销宣传。

在产品质量方面,毛戈平品牌也建立了消费者的“强认知”。以上卖点是淘宝平台搜索的关键词,聚美记者发现毛戈平产品很多。可以看出,毛戈平在这个细分的差异化轨道上找到了自己的位置。

同时,毛戈平最新招股书也指出,在客户服务团队的支持下,客户满意度已经达到了很好的效果。在2021年、2022年、2023年、2024年6月30日至6个月之间,毛戈平的客户投诉总体保持在0.18%的较低水平。、0.20%、0.27%、根据弗若斯特沙利文的数据,0.22%远低于行业平均水平。

对于上市波折较大的毛戈平来说,目前港股取得了新的进展,推动了上市进程,这意味着毛戈平离上市结束还有很长的路要走。

结语

值得注意的是,虽然毛戈平再次更新了上市申请,但毛戈平在营收数据和增长率方面也表现不错,但不可否认的是,在R&D的重要性日益突出的今天,毛戈平仍然需要在R&D等方面不断增加投资,建立自己独特的堡垒。

“R&D”,即“未来”,拥有经济实力的头部化妆品企业也率先在R&D投资真金白银。根据最新的招股书,毛戈平已经积极“补习”,并逐渐增加了R&D的投资 (研发费用在2024年上半年为1526.7万元) 。

回到毛戈平在香港证券交易所更新招股书的事件,如果毛戈平今年成功登陆香港证券交易所,将成为“国内第一股港股彩妆”。

与此同时,国内上市公司TOP10也将发生变化。从2024年上半年的收入来看,毛戈平目前已经可以与国内上市TOP10相比排名第六。从这个角度来看,毛戈平的未来是可以期待的!

国内TOP10排名会发生什么变化,取决于毛戈平下半年能否在港股上市成功,以及各企业下半年的表现。

本文来自微信微信官方账号“聚美”(ID:jumeili-cn),作者:璞玉,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com