为什么资产管理行业需要学习达里奥?

与过去相比,今年资产管理行业不可避免的变量是市场越来越喜欢低变化的商品。

截至今年10月10日,公募基金行业共发行商品8326.23亿份,其中债券基金份额6602.76亿份,占79.30%。;而且混合基金份额仅为496.29亿份,占5.96%。2021年,权益最为火爆,分别为25.35%和56.32%。

低波商品备受追捧的背后,也隐含着投资者的担忧:虽然资产管理产品很多,但大部分收益并不能与其高变化的特点相匹配。尤其是过去三年各种资产的轮流下跌进一步加强了这种认知,也让很多资产管理机构开始慢慢正视这样一个事实:虽然收益很重要,但真正改善持有人的感受,减少组合的变化更为关键。

然而,在寻找解决方案的过程中,桥梁和水已经成为一个很好的研究对象。作为一个外国人,在过去两年中国市场环境低迷的情况下,他不仅获得了积极的利润,而且减仓幅度远低于沪深300。

今年年初,达里奥说:“对我来说,我在中国的投资取得了我想要的所有成功,包括向投资者展示他们如何在熊市和牛市中取得好成绩。”他补充说:“没有不好的市场,只有不好的决定[2]。”

桥水一直是资产管理行业的佼佼者。自成立以来,累计净收入达到558亿美元,在全球对冲基金中排名第四。达利欧创造的全天候战略是桥水保持常青业绩的关键。

01 制胜桥水基金的法宝

达利欧最早在1996年提出了全天候战略,其核心是建立一个可以在各种经济环境和市场周期中保持稳定表现的投资组合,从而实现“全天候”适应市场的目标。换句话说,它可以在任何市场环境中获得稳定的收益。

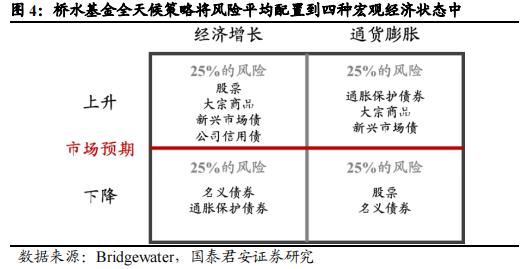

首先,达里奥根据经济增长指标、通货膨胀指标的实际价值和市场预期价值之间的关系,分为四种宏观经济状态。其次,在不同的象限中找出每一类表现良好的资产,然后通过杠杆机制调整不同资产的风险收益特征,然后将风险权重平等配置,形成最终的匹配。

在构建全天候策略之前,达利欧试图判断市场的变化方向,但主观判断有时会出错。即使是巴菲特也无法做出正确的判断,达里奥也因为自己的错误而付出了沉重的代价。

在1982年做空美国市场的行动中,达利欧几乎破产了,达利欧曾经是桥水办公室里唯一的一个。他不得不向父亲借4000美元来实现他的收入和支出。他在《原则》中说:“我太自信了,放纵自己受到情绪的影响。直到今天,我对自己最初的自以为是感到震惊和尴尬。”

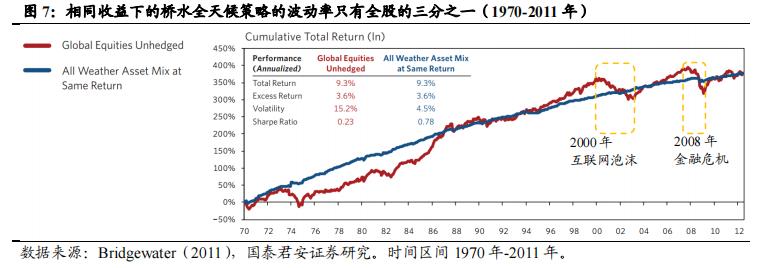

当然,1996年推出的全天候战略一开始并没有在市场上有太大的反响,直到2008年金融危机爆发才大放异彩:2007年7月至2010年4月,“全天候”对冲基金收益近19%,同期传统资产组合均亏损6%。

而且造成这种差异的关键,就是桥水开创性的风险平价思想。

2005年,钱恩平首次正式提出了风险平价的概念:即各类资产在组合中投入同样的风险[1],但此时桥水在组合中使用“风险权重相等配置”已近9年,这也是桥水产品波动性较低的秘诀。

根据桥水在《Risk Parity Is About Balance》(2011)在目标收益一致的前提下,1970-2011年全天候模型投资组合的波动性为。 同期全球股指波动为15.2%的4.5%,这意味着全天候模型下投资组合的波动不如全球股指波动。 1/3[1]。

这种策略的成功使得市场逐渐将风险评估的理念应用到资产管理产品中,比如AQRRisk。 Parity Fund和InvescoBalanced-Risk Allocation 在Fund商品中,都有风险平价的概念。

如今,桥水再次验证了这种方法在中国的有效性,尤其是在目前的市场环境下,其成功无疑成为国内资产管理机构的一个很好的学习样本。

02 风险平价概念的载体

在过去的三年里,资本市场的低迷使得公募基金的发行成为一个难题,超过20%的减仓更是不断地改变投资者的风险偏好。

对于大多数不太专业的投资者来说,他们现在需要一个完整的资产配置计划,而不是过去购买一只基金。比如客户想从商家那里买一部装配好的手机,而不是一堆完整的零件。在这种背景下,公募FOF仍有很大的发展潜力。

虽然在过去的三年里,FOF在净值上经历了巨大的波动,因为它过度暴露在权益上,但从制度管理的角度来看,它无疑是公募基金行业最有可能实现财务规划目标的载体。

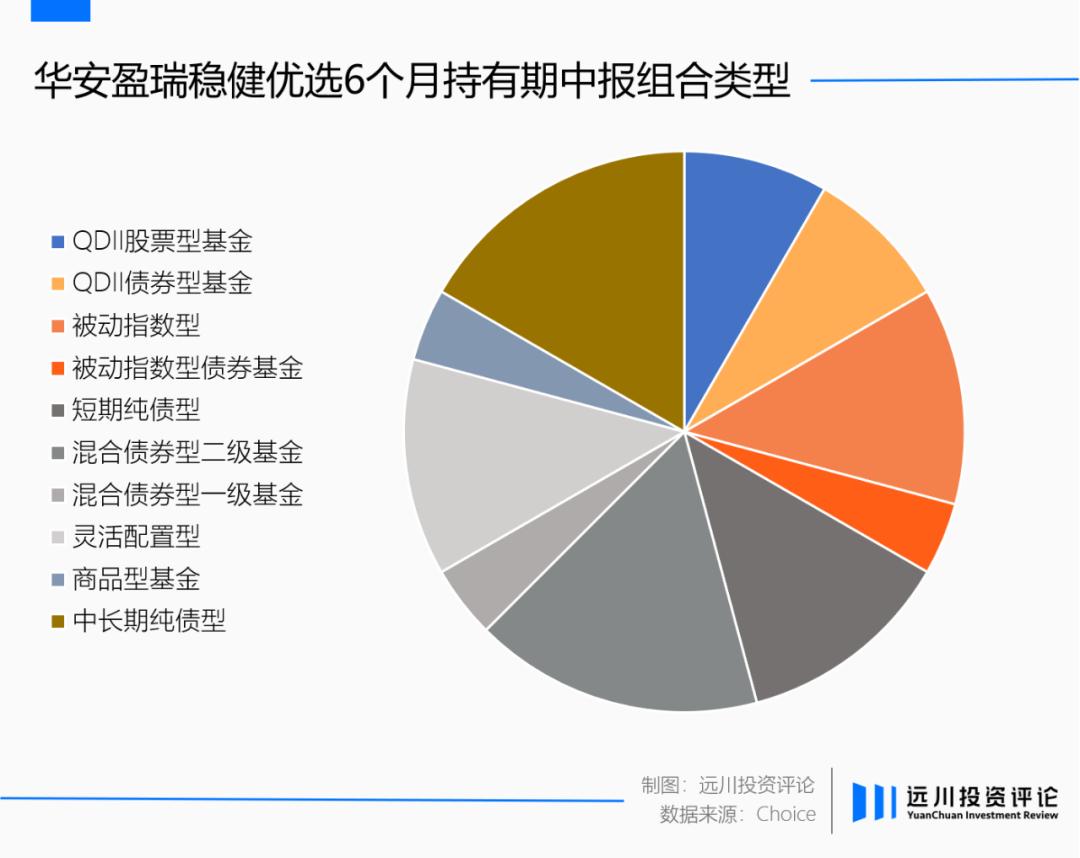

目前,一些FOF商品已开始围绕多资产开始。 类桥水模式的风险平价可以升级和创新组合理念。正如华安盈瑞稳健优选6个月持有期(代码:A类016768;C类016769)将风险平价模型作为决定仓位的依据,通过计算相同的风险贡献和各自的仓位,实现多资产之间的风险对冲,最终达到平滑起伏、提升感情的目的。

根据华安盈瑞稳健优选的2024年年中报告,除国内债券基金外,基金经理陆靖邈的前十大重仓基金还配置了今年涨幅可喜的黄金ETF和海外高收益债券,为组合提供了更加多样化的收益来源。

即使在过去三年中表现不佳的股权资产,陆靖仍然部分配备了股份。而这种理财规划的理念也让这款产品在最近股市的巨大增长中受益匪浅。

当然,实现风险平价模式和多资产理念也要求基金管理团队对大规模资产有深入的了解和广度。

也正是因为这个原因,华安的FOF团队目前有8名成员,其中陆靖邈专注于把握战略资产配置比例和战术配置机会,而部门其他人则充分发挥自己在权益、固定收益、商品、海外等方面的投资研究优势,最终达到提高商品风险收益比的目的。

值得一提的是,在基金的研究和选择上,华安基金还采用了自己原有的华安“基因”系统,以定量分析为基础,以定性研究为证明,形成了自主创新的基金综合评价体系。前者主要通过业绩指标和持股结构来考察产品的历史盈利能力;后者根据投资研究团队、基金经理和管理公司对未来盈利能力进行评估,最终发现稳定可持续的Alpha产品。

在全天候概念、团队和研究工具的多重影响下,华安盈瑞稳步优化6个月的持有期也取得了丰厚的成绩。根据基金中期报告,截至2024年6月30日,该产品成立至今收益率为1.31%,同期业绩基准为-0.02%,二级债基指数为0.45%,部分债务混合基金指数为-0.59%,跑赢同期主要指数。

03 尾声

大卫史文森曾在《非凡的成功》一书中说:“对机构投资者投资组合的大量可靠研究发现,在投资收益率的变化中,大概是 90% 源于财务规划,只有约约, 10% 选择时机交易证券决定。“依靠理财规划的魔力,其管理的耶鲁大学捐赠基金在任职26年间获得了高达16%的年平均回报。

如今,财务规划的概念已经深入人心,尤其是公开发行的FOF产品,被称为普通人参与财务规划的重要途径。只是关键问题是如何确定各种资产的比例。一位从业者曾告诉远川,FOF在战略资产配置上相对不规范,初始资产配置比例基本为2/8或4/6,很少配备其他类型的资产。

然而,在过去的三年里,这种设备方式已经付出了代价,FOF产品也开始发生变化。风险平价概念的应用是一个积极的信号。

对于公募基金行业来说,太多工具产品的直接后果之一就是同质化下的内卷。作为一种能够实现财务规划目标的商品,FOF的存在无疑可以大大提高基金公司的竞争力。

对于整个行业来说,FOF目前可能并不完美,但是不断学习和进化的FOF仍然是公募基金的出路之一。

本文来自微信微信官方账号“远川投资评论”,作者:吴文涛,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com