还要继续杀牛吗?原奶价格继续倒挂,“牧场困境”仍未消除

“牛奶的价格不好,市场上的牛奶还是太多了。不久前,散奶甚至只有1元/多。KG。”日前,多位牧场负责人告诉财联社记者。

由“得原奶得天下” 到目前为止,原奶过剩,自2023年初“倒奶杀牛”以来,牧场的困境还没有消除。从今年开始,越来越多的牧场面临着"还要继续杀牛吗?"艰难的处境。

2019年,乳制品企业增加上游大量产能,两年后集中释放。加上乳牛单产快速增加,国内原奶供需失衡,奶价一路下跌,社会牧场即将面临这一周期第二个严冬亏损。财联社记者从业内采访了解到,原奶行业的供需恢复还是要看乳牛的产能和奶粉消耗过程。目前原奶产量增速进一步放缓,预计2025年第二季度价格将企稳。

供应过剩

“牛奶价格早已无法覆盖成本,现在最新报价只有2.6元/元。KG,但是喂养费用一般为2.2元/元/元KG,再加上地方等固定成本,综合成本在3.2-3.5元/公斤左右。”北方某区域牧场生产负责人张明告诉财联社记者。

徐平向头部奶企供奶的情况可以更好。他告诉财联社记者:“牧场还在亏损,我们的奶价还在3元/公斤以上。最近正常按合同收奶,没有拒奶,但一般春节到第二季度(乳企)不一定全部收奶。”

今年原奶过剩的情况比较严重,价格从年初开始一路下跌,甚至没有反弹。

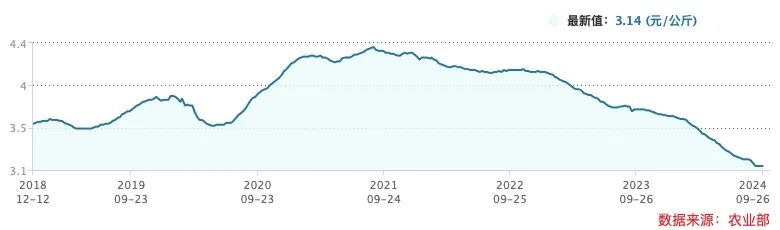

国内原奶周期可分为2008-2013年底、2014-2021年中、2021-3轮,原奶周期从2021年4.38元下降至2024年9月底3.14元/月。KG,跌幅已经超过28%。

今年7月,中国乳业协会副会长、中国农业大学教授李胜利在中国乳业发展战略研讨会上表示,2023年生鲜牛奶过剩明显高于2023年,KG牛奶盈利空间自国家乳牛产业技术体系记录以来首次进入负数,行业亏损超过80%。共享数据显示,今年四月至五月,龙头乳企平均每日喷粉生鲜乳达2万吨,约占奶量的25%。截至6月底,奶粉龙头企业库存不低于30万吨。

值得注意的是,近一年来,行业一直在“杀牛”去产能,但仍未扭转供过于求的局面。根据农业农村部的数据,2023年我国原料奶产量达到4197万吨历史新高,上半年再次增长3.4%。

在接受财联社记者采访时,中国农垦乳业联盟专家组长宋亮表示,自去年以来,已经淘汰了120万头牛,但乳牛单产增速较快。现在平均单产已经超过12吨,原奶总产值不减反增。同时,各地乳牛的淘汰速度和步骤不一致。一般来说,供需关系难以逆转。

拐点难寻

近三年来,原奶价格不断转型,原奶供过于求的影响已经在大型牧场的财务报告中全面显现。

根据2024年上半年的财务报告,除优然牧业营业收入同比增长外,现代牧业、澳亚集团和中国圣牧业在上游四个上市牧场均同比下滑。在净利润方面,以上四家公司都遭受了损失。

中国圣牧在中期报告中表示,行业供过于求的问题持续存在。由于需求低,乳制品制造商压缩了原料奶的购买量,而上游客户的产能仍处于历史高位,原料奶价格持续下跌。奶牛养殖业面临着生存困难,原奶价格低,行业损失大。

社会中小牧场最早受到冲击的日子更加艰难。徐平透露,给头部乳企供奶的价格波动较小,目前高于给中小型乳企供奶的社会牧场结算价格。虽然给中小型乳企供奶的牧场在牛奶价格高的时候利润丰厚,但是原奶的下行周期风险更高,拒奶的情况也更多。最近第二季度,散奶的价格便宜到1元/元以上。KG。

让张明和徐平感到悲观的是,奶价回暖的迹象依然渺茫。张明说:“目前消费增量有限。在此之前,喷粉的储存量仍然很高,需要很快达到奶牛产奶的高峰。乳制品企业会喷洒多余的原奶。如果奶还是那么多,乳制品企业还会继续降价。”

北部的一个奶牛牧场 被访者供图

伊利股权近日表示,虽然原奶产量仍处于供过于求的状态,但牛群数量和原奶产量的增长趋势都有所放缓。今年九月至十月,上游牧业将深入开展青储采购工作,现金流将面临一定的压力,这将促进产能的进一步清算。与此同时,第三季度也是双节需求旺季,原奶需求也会增加。预计下半年牛群数量将继续下降,原奶产量增速将进一步放缓,原奶供需差距可能缩小。预计下半年原奶价格将低于上半年。预计明年将实现原奶供需的基本平衡。

蒙牛乳业在中期报告业绩交流会上表示,预计明年上半年原奶供应仍处于过剩状态,2025年中秋国庆临近时,奶业供需将达到相对平衡。

政策纾困

近日,农业农村部等七部门联合印发《关于促进肉牛奶牛生产稳定发展的通知》(以下简称《通知》),部署稳定肉奶牛生产,提到要帮助农民摆脱困境。

《通知》指出,要促进牛肉和牛奶的消费,促进“学生喝牛奶”,鼓励有条件的地方通过发放优惠券来促进牛奶的消费。此外,还要加强信贷保险政策支持,建立肉牛奶牛农场户白名单制度,支持暂时遇到困难的农场户,通过合理展期、续贷等形式,不要盲目抽贷、断贷、限贷。

对宋亮来说,原奶行业的供需恢复仍然取决于乳牛去产能的进程。

目前,牧场和乳制品企业仍在增加淘汰牛的力度,调整牛的结构。比如上半年龙头乳制品企业蒙牛乳业库存减值达到3.46亿元,2024年上半年庄园牧场亏损超过去年全年,上半年天润乳业亏损2790.78万元。亏损原因是报告期内加强了对低产牛和公牛的处置。

天润乳业相关人员告诉财联社记者,促进消费的政策将起到一定的改善作用。上半年公司已经完成了大规模淘汰牛的工作,下半年这部分压力会减轻。

对于目前的去产能形势,宋亮进一步建议全国统筹实施养殖配额制度,根据土地、水和饲草量实现养殖结合。此外,与工业和信息化、农业部门合作,建立总供需预警机制,掌握准确数据。

对于行业来说,也将面临这个周期的第二个严冬亏损,资金链紧张也要做好即将到来的冬季饲料储存阶段的准备,社会牧场的生活可能会更加艰难。

“除了等待牛奶价格回升,没有别的办法。退出成本太高。”一位奶农告诉财联社记者,“以前一头牛4万,现在好一点的只能卖1.1万,淘汰了几千头牛,只能硬着头皮继续支撑。如果你现在退出,你将完全负债累累。”

(本文张明、徐平均为化名)

本文来自微信微信官方账号“创业板观察”,作者:张晨静,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com