“穿”零售正在发生变化。

来源/联商栏目

发文/天使湾老谭

在过去的一年多时间里,我们一直在观察和跟踪零售业的变化趋势和趋势,尤其是与食品和服装相关的零售渠道的表现。在这个过程中,我们走访了许多城市,从一线城市的一线城市和下沉市场的许多县镇,感受到了零售渠道的结构性调整。

本论文主要讨论服装,简单谈谈“穿”这条赛道的方式变化。

服装品牌端业绩分化,增长乏力

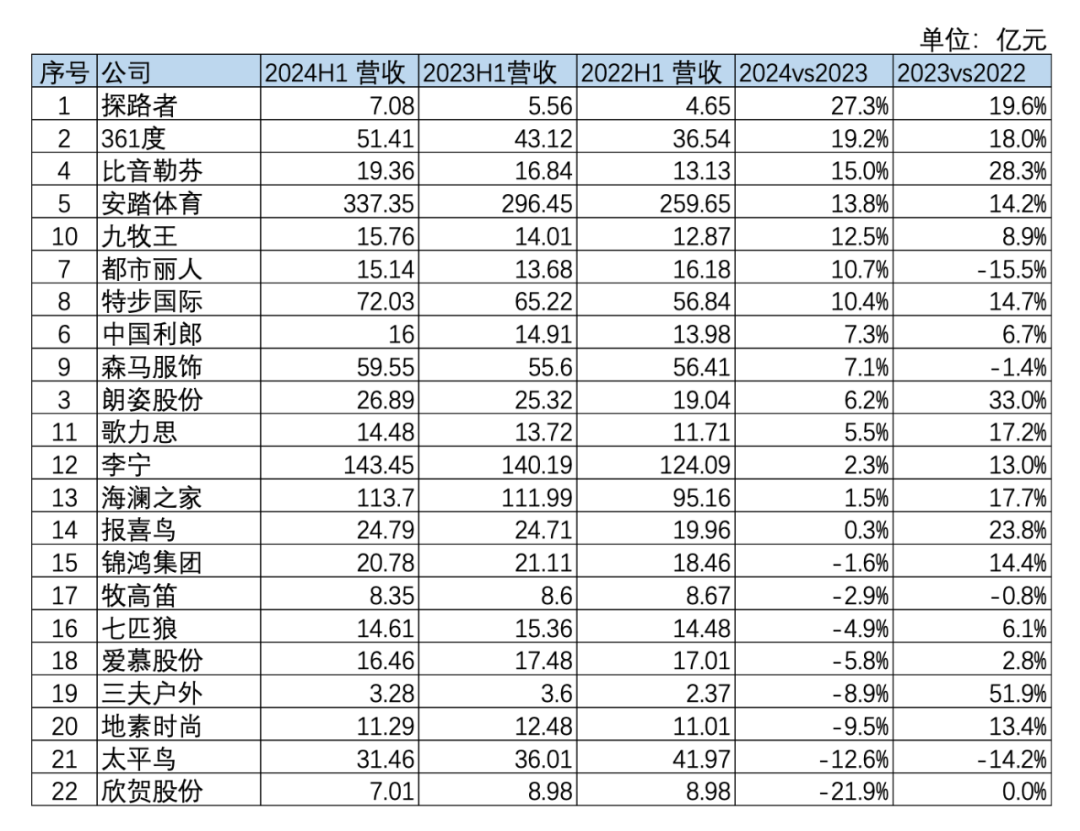

第一,从品牌方面来看,2024年上半年,服装企业的日子总体上看起来并不太好过,出现了明显的分化。

根据2024年中期报告的数据,探路者、361度、比音勒芬、安踏体育、特步国际等公司连续两年保持双位数销售增长,但2024年上半年部分公司业绩增速明显放缓。比如2023年上半年朗姿股份、歌力思、李宁、蓝海之家、报喜鸟等品牌增速较快,2024年上半年增速跌至个位。只是略有增长,增长势头大幅放缓。

还有一些服装品牌,比如牧高笛、七匹狼、爱慕股份、三夫户外、田园时尚、太平鸟等。,2024年上半年业绩同比下滑,业绩压力巨大。

当我们走访一些服装品牌时,我们普遍反映这两年的服装市场越来越难做,增长乏力。大约有三个因素:

1、近年来,消费市场普遍疲软,消费者对服装费用越来越谨慎。有人说消费降级了,也有人说消费分层了,但总的来说,客户舍不得花钱。

2、国内服装品牌的定价倍数还是太高了。在目前的市场环境下,低价服装品牌的整体表现还算不错,但中高价服装品牌的表现提升大多是一个挑战。

3、电子商务的影响和影响,抖音等直播卖货越来越卷,一方面卷线上电商,但更卷线下市场。

从渠道来看,经过我们的实地调研和行业走访,购物中心的正规服装品牌店已经经历了一阵凉意,而奥特莱斯经历了去年的火爆,现在处于分化状态,而服装折扣仓、买家店等新兴业态正在悄然崛起。

购物中心正价服装品牌店阵阵凉意

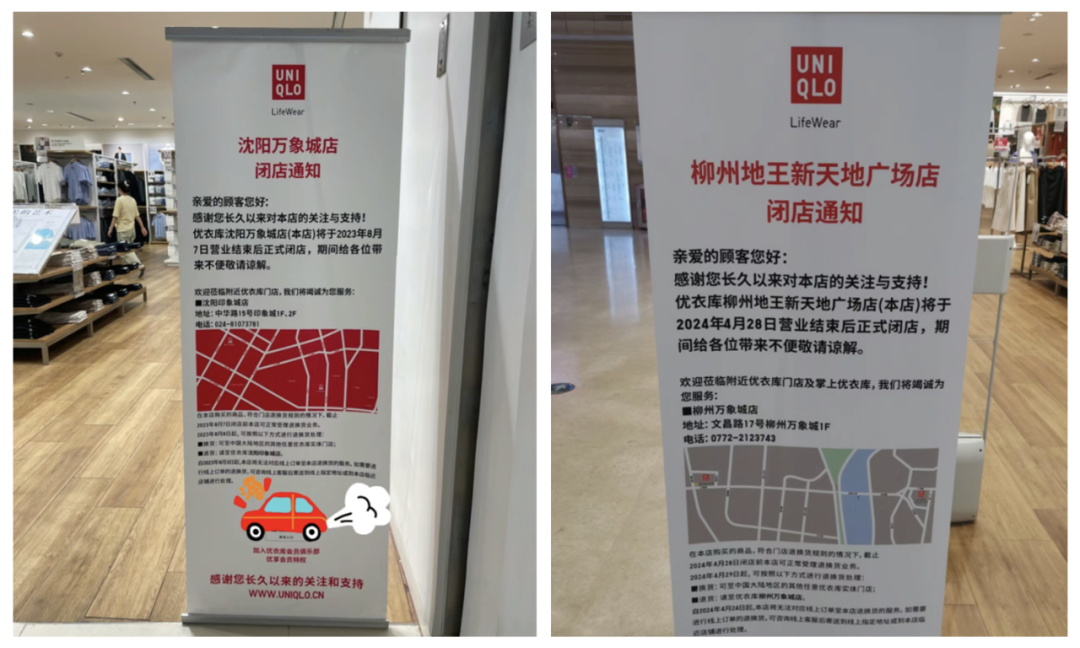

今年,我们参观了上海、南京、杭州、苏州、武汉等一二线城市的购物中心。我们可以看到许多购物中心闲置,尤其是优衣库关闭了商店。

据某购物中心连锁高管介绍,目前购物中心二楼一般都是女装,现在是经营最具挑战性的楼层。自去年第四季度以来,购物中心客流明显下降,部分商场客流同比下降20-30%以上。这里有几个原因。一方面,虽然经济不景气,但购物中心总数仍在增加,客户分流持续加剧。在上海等城市的一些地区,即使在十字路口,也有四个购物中心的密度。如今一二线城市的购物中心数量远远超过了市场本身的容量,导致购物中心的客流持续分化,头部明显聚集。好的商场还是不错的,但是中腰尾商场的客流就稀缺多了。其次,客户的消费能力也呈下降趋势。从购物中心餐饮、服装、零售店的实际表现来看,除了人流,客户数量也呈下降趋势,餐饮客户数量下降20-30%也是常见现象。其次,客户的消费能力也呈下降趋势。从购物中心餐饮、服装、零售店的实际表现来看,除了人流,客户数量也呈下降趋势,餐饮客户数量下降20-30%也是常见现象。

在这种背景下,购物中心服装品牌定价店的表现相对较差。我们计算了一家上市公司旗下门店的效率,显示其在购物中心直营店的效率只有1万元/年,这是一个非常低的表现水平。这种数字表现也与购物中心的冷清相对应,反映了市场的现状。

去年奥特莱斯表现不错,但也存在隐患。

据中国百货商业协会发布的《2023-2024中国奥特莱斯产业白皮书》显示,目前全国共有239个奥特莱斯项目,2023年共有17个新的奥特莱斯项目(2022年有23个奥特莱斯项目)。2023年,奥莱销售额约2300亿元,2022年增长约2100亿元,同比增长约9.5%,在所有零售业态中增长率最高。

与业内人士沟通,普遍反映头部奥特莱斯去年表现不错,包括一些耐克阿迪等头部运动产品在一些奥特莱斯表现突出,一些耐克奥莱店一年能实现销售额超过5000万元。这个数字相当惊人;一些头部女装品牌负责人也告诉作者,他们在全国奥莱开了200家店,整体运营非常好。一般来说,业绩比购物中心店好一些,成为他们处理旧货、库存商品的好方法。

然而,随着奥特莱斯的不断扩张,奥特莱斯的一些行业从业者仍然保持着理性的态度,认为奥特莱斯的前景并不乐观,主要原因是供应严重过剩。在沈阳、成都甚至兰州这样的城市,奥莱的总数和面积都太大了,还有新的项目等着陆续进入市场,这将使一些二线城市的奥莱市场过于拥挤。近日,笔者与某头部奥莱高管沟通,了解到2024年第一季度奥莱同比增长,但自2024年4月起销售额持续下降,今年1-8月份销售额同比下降20%以上。

中国奥特莱斯城市气泡分布图

气泡深度-数量(个),气泡大小-万(万)㎡)

截止日期:2022年12月31日数据

服装折扣仓,买方商店逆势崛起

在购物中心和奥莱表现不佳的情况下,服装零售业态集体下滑了吗?似乎不完全是这样。近几个月来,天使湾团队发现,在服装市场低迷的环境下,服装折扣仓库和买家店正在逆势崛起。

服装折扣仓/店一般是品牌集合店的形式,面积一般在两三千平方米到几万平方米之间。店内销售多品类、多品牌的鞋服产品,通常包括运动、休闲、女装、男装、童装、鞋子、配饰等品类。品牌还包括耐克、阿迪达斯、斯凯奇、七匹狼、森马、七大品牌等大中品牌。

为什么这些服装折扣仓/店便宜?我们通过与业内人士的交流了解到,主要有三个原因:一是主要从服装供应商那里获取尾货产品,一般是断码、过季等商品,这样整体商品成本会相对较低;第二,因为这种仓库/店铺面积比较大,他们会选择和一些租金比较困难的购物中心谈合作,通过极低的租金赢得更大的面积来开店,这样租金成本会很低。购物中心也愿意通过服装折扣店引流;第三,通过高效的管理手段和方法,几乎可以忽略服务,降低人工成本。

结合以上三个成本优势,再加上较低的毛利率定价策略,降低了服装产品的价格,只有正规价格店的3-5折,部分产品的折扣更低。同时,这些服装折扣店的位置比奥莱更靠近市区,更接近客户,这是借助目前大量闲置购物中心的供应收入。

除了服装折扣仓/店,还有一些买家店通过低租金、低服务、低人工成本等方式,将一些中小众品牌的尾货带到客户手中。服装折扣仓是服务大众化的客户群体,而这类买家店服务的是小众客户群体。这种买家店在上海和杭州越来越兴起,成为年轻女孩购买服装的新渠道。

服装零售渠道结构变化的底层逻辑

天使湾团队深刻感受到了中国消费品市场零售渠道的变化,从吃到穿的变化。表面上看,是市场消费阶段性低迷带来的折扣现象。底层逻辑实际上是过去中国消费品行业流通效率低下,零售效率低下,导致中国传统零售行业未能为客户提供高质量、合理价格的产品。大量品类和品牌以非常低效的方式流通和运营,为客户创造的价值太低。

新一代零售业态必须在效率上超越传统业态,这背后的效率超越体现在合作而不是游戏的零供关系,降低产品采购成本,软硬件应用降低企业运营成本。互联网工具的使用提高了产品传播和客户沟通的效率。整个链条的模式设计减少了每个环节的人工使用,降低了人工成本。这个系列的创新带来了成本的降低,产品质量的提高,客户沟通的准确性和效率,促进了高质量和低价格的可能性。

如今,我们面临着一个零售创新的时代,与“吃”相关的零售渠道创新正在蓬勃发展,从山姆、cotsco到奥乐齐、盒马NB、零食折扣店、品牌折扣店等。,而“穿”相关的零售业态也在兴起。结合海外市场的长期历史经验,市场结构性变化带来的零售创新实际上是一种确定性的趋势,这是一个很大的确定性机会。

*近年来,天使湾风险投资消费团队对折扣零售进行了深入研究。为了探索世界范围内的典范零售企业,与联商合作成立了翻译中心,每年翻译一份深度研究资料册。《道法自然-德国零售巨头ALDI管理法》、如何炼成美国乔氏超市-坪效之首?、《Costco:今年翻译了40年的创业历史、商业模式和企业文化。《TJX:这些研究资料不仅丰富了我们对零售业变化的理解,也为感知中国零售市场的变化提供了参考。千亿美元的品牌折扣零售之王。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com