MCU价格,再也回不到以前了?

一场流行病,促使MCU供应链一度中断,代工产能短缺,库存积压,这使得国内出现了许多MCU新力量。

现在供应链基本恢复正常,所以在这种情况下,面对如此多的品牌和产品,市场开始进一步卷入价格和技术。Yole最近的一份最新报告反映了目前的市场状况。

疫情爆发前价格无法回升

据Yole介绍,近年来,MCU平均销售价格因疫情而受到影响 (ASP) 中国大陆在政府激励机制下大幅上涨,引发了价格战。虽然有利于扭转ASP飙升的局面,但价格可能不会降到疫情前的水平。价格高的主要原因是商品的替代。

根据其披露的数据,MCUASP从2020年开始。 近几年来,大约0.60美元上涨到2023年的0.93美元,而且价格也没有大幅下跌。但是,随着新兴供应商的价格战、通货膨胀和产品替代,MCU的ASP将逐步稳定,在不久的将来,它可能会低至0.88美元,到2029年,它将在0.90美元左右波动。

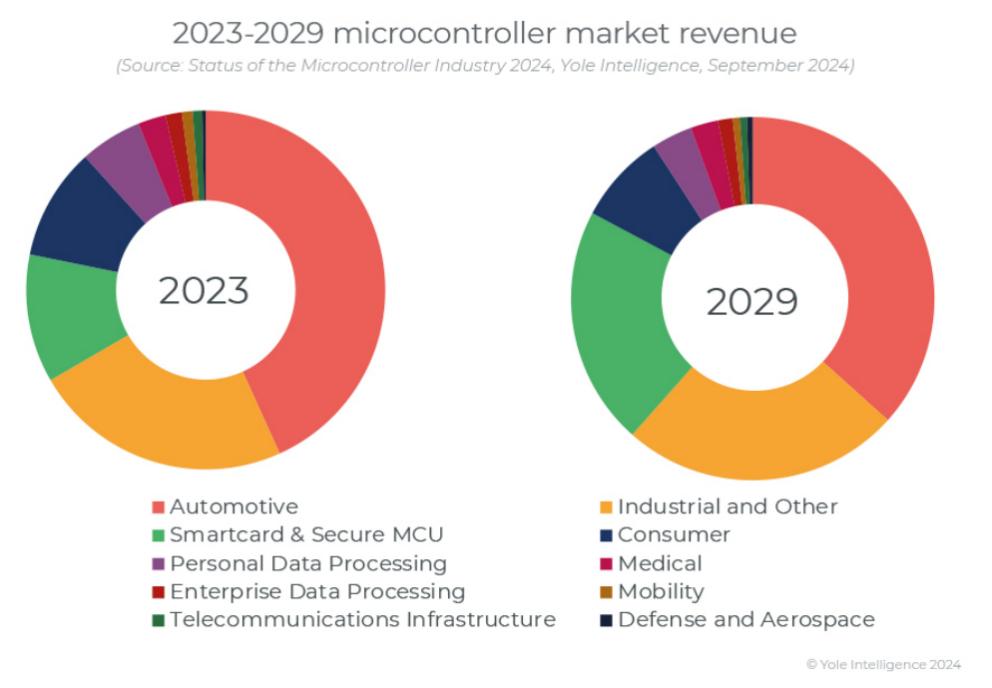

从具体市场来看,2023年全球MCU市场规模为282亿美元,预计到2029年将增长388亿美元,复合增长率为5.5%。汽车和工业仍将是MCU的主要增长市场,而智能卡和安全MCU、未来几年,消费市场将成为一个重要的增量市场,这与边缘AI和AI上车有关。

就品牌而言,英飞凌、瑞萨、NXP等厂商具有较强的竞争力,这些厂商之间的整体差距很小。据Yole预测,未来NXP将继续主导MCU汽车市场。另外,MCU供应商一直在全球范围内调整战略,尽管小供应商数量不断增加,但未来的竞争格局将保持稳定,尤其是亚洲市场。在MCU制造方面,中国主要OEM已经进入半导体行业。

4/8位,16位MCU,不会被淘汰。

从不同位数的商品来看,虽然32位MCU不断刷新价格下限,成本接近4/8位和16位MCU,试图取代它们,但这种愿景似乎并不那么容易实现。

据Yole介绍,虽然混合MCU在边缘和IoT中取代了复杂的SoC和MPU,但由于4/8位和16位MCU产品仍然非常受欢迎,因此高性能MCU的市场收入占30%,因为它是一种经济、高效、低功耗的解决方案。

尤其是在4/8中,16位MCU商品 位置与32位之间,整体在节能方面取得了平衡,所以具有一定的战略意义。

一般来说,便宜、省电、小型是这些产品最大的优势。毕竟,如果程序没有那么复杂,谁不喜欢更小的产品,就尽量让产品变小变精。

MCU一直在进步

MCU之所以价格居高不下,是因为MCU本身一直在进步,不断取代低成本的MCU,比如选择更先进的工艺节点,用更复杂、更安全的MCU取代智能卡MCU。随着对高可靠性MCU需求的不断增加,MCU的价格越来越高,这些替代页面大大减缓了任何降价方式。

所以,MCU究竟在进步什么?

首先,工艺升级。一直以来,不能怪MCU不努力,只能说eFlash(嵌入式闪存)技术拖累了MCU。储存行业普遍认为,28nm/22nm硅光刻节点将是EFlash最后一个经济高效的技术节点,尽管如此,EFlash最终还是锁定在40nm,所以MCU一直无法提升工艺。

目前,MCU已经开始在市场上使用三种新型存储器,并帮助MCU突破工艺限制——eRRAM(阻变存储)、eMRAM/STT-MRAM(磁性存储器)、ePCM(PCRAM,改变存储器)。这些 eNVM 预计将达到更高的密度和效率,未来路线图将看到10nm以下的规模。

在eRRAM(阻变存储)方面,英飞凌是最大的玩家,英飞凌与台积电合作28nm。 eRRAM;eMRAM/瑞萨和恩智浦STT-MRAM(磁性存储器)主要推进者,恩智浦与台积电合作16nm。 FinFET eMRAM,瑞萨的发展是22nm。 eSTT-MRAM;ePCM是意法半导体。(PCRAM,改变存储器)主要推进者。之前与三星合作的意法半导体是28nm。 FD-SOI ePCM,最近升级到18nm FD-SOI ePCM。

其次,增加功能不断堆放在MCU。MCU是一个“篮子”,可以装任何东西。如今,MCU越来越像SoC,但制造商给它起了一个名字。MCU ”。

第一个是MCU AI,与GPU不同,在MCU上跑模型通常采用TinyML。事实上,MCU内部的FPU、DSP已经可以完成一些AI任务,但是它肯定没有那么强大。Arm推出了Arm等专门设计的处理器内核,以运行更高级的TinyML,例如Arm。 Cortex-选择ArmHelium技术的M55,使设备能够并行执行算术运算,从而实现和实现。 GPU 类似的操作,尽管规模较小。当MCU想要运行更大的AI算法时,许多制造商开始在硬件上添加NPU,以进一步提高AI/ML的性能,例如Arm推出的Ethos。-U microNPU。目前,NXP、在MCU中,英飞凌、ST等厂商已将NPU塞进MCU,同时这些厂商也在推出更多的AI开发软件平台,方便开发者进行AI开发。

此外,MCU也是如此 模拟和模拟能力是工程师购买MCU的重要指标之一。制造商在MCU中集成了越来越多的模拟能力,制造商开始布局全集成解决方案,即集成更多的硬件和算法,并提供一站式解决方案。目前,TI、ADI、ST、英飞凌和NXP都有电机驱动的产品,在中国,比如芯海,推出了“模拟信号链” MCU"相关产品。

此外,MCU也是如此 感觉,这里的传感器并不是集成温度传感器(检查MCU本身的芯片温度和健康)在MCU内部,而是专门为特定应用而设计的集成传感器。"MCU “传感器”不是SoC和SIP领域的主流方向。目前,MCU和传感器的分离方向更有弹性,但国内制造商已经开始推出MCU。 电容器传感器产品。

最终是MCU 如果蓝牙5.4,无线,目前的热点最多。、Wi-Fi 6/6E/7和Matter。NXP、英飞凌、ST、乐心正在加强对最新无线技术的支持。

第三,RISC-V型结构正在崛起。这个世界长期遭受苦难,并非因为它不够强大,而是因为开源更具性价比。RISC-V作为x86、在Arm之后,第三大指令集深受我国半导体制造商的喜爱。尤其在MCU领域,近年来出现了许多RISCU。-V RISV-C内核MCU产品,Arm双核或纯自研。而且现在,RISC-V的纯自研核心已经成为业界的一个新热点。

自研核心是2007年以前MCU的主流,自Arm兴起以来,ST向市场推出了32位STM32系列MCU,这一阵风迅速席卷MCU行业,迅速取代了过去的4位、8位、16位MCU。在RISC-V 前半段MCU开发跑道,很多产品都尝试使用RISCC。-V,所以很多都是用市场晶心或者芯来的RISC。-V IP核。目前,瑞萨、沁恒微、乐鑫都开始选择RISC-V核心进行自研,RISC-V迎来了新的趋势。

第四,减少与SoC技术的差距。传统的MCU封装主要是引线键合和倒装芯片,只有一小部分转换成晶圆级封装。随着ENVM集成度的增加,MCU市场有望加速向更尖端的生产技术转变,从而带来更先进的封装技术,缩小与SoC的差距。

通过以上趋势,不难看出,整个MCU市场在技术上不断增加,而MCU本身的平均价格保持稳定,可以说是增加了数量,没有增加价格。随着我们对MCU功能的需求越来越大,边缘AI的兴起,也许我们再也回不到超低价格的时代了。

本文来自微信微信官方账号“电子工程世界”,作者:付斌,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com