丰巢冲击上市,会跑赢菜鸟吗?

随著丰巢提出上市申请,顺丰控股创始人王卫上市公司的版图有望再增加一个。

近日,丰巢控股有限公司(以下简称“丰巢”)在港交所提交上市招股书,计划在港交所主板上市。

据丰巢招股书显示,王卫及其实际控制的明德控股通过与丰巢控股董事长徐育斌等多位丰巢高管签订的一致行动协议,拥有丰巢36.54%的股份,最终控制了丰巢发行股本总额约48.45%的投票权,共同成为丰巢的控股股东。另外,丰巢的股东名单还包括17.01%和5.52%的中国邮政集团和普洛斯集团。

如果丰巢成功登陆港股,王卫将迎来除顺丰控股、嘉里物流、顺丰同城、顺丰房托之外的第五个IPO(首次公开募股)。顺丰五家公司的总市值预计将超过2000亿元。

与此同时,王卫的顺丰控股也在积极计划在香港上市。顺丰控股在最近发布的中期报告中更新了在香港上市的进展:拟发行海外上市外资股(H股),并申请在香港联交所主板上市。

目前,市场关注的一大焦点是,这次丰巢能否在菜鸟之前敲开港交所的大门?

归根结底,在丰巢递表之前,其主要竞争者菜鸟因IPO无法突出菜鸟的实际价值,于今年3月主动撤销了上市申请。

智能化橱柜的赚钱模式

丰巢的主营业务是智能快递柜业务,核心是在尾端快递物流市场赚到最后一公里的钱。根据《企业招股书》中提到的燃烧咨询数据,丰巢已经是全球最大的智能快递柜网络运营商,根据截至2023年12月31日的智能柜数量和2023年的包裹数量。

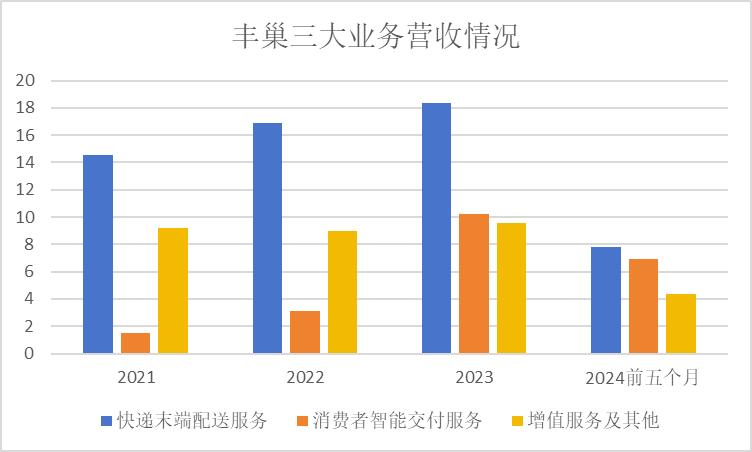

根据招股书,目前丰巢的业务主要有三大部分,即快递终端配送服务、客户智能配送服务、增值服务等。其中,快递终端配送服务是丰巢最大的营收业务,即向快递员和快递公司收取存储在智能柜内的服务费,每件一般收取0.2元-0.4元。从2021年到2024年前五个月,丰巢的快递终端配送服务分别实现了14.55亿元、16.86亿元、18.36亿元和7.77亿元的营业收入,分别占总收入的57.6%。、58.3%、48.2%、40.8%。

注意:上述单位均为亿元人民币,资料来源:根据招股书数据整理

但是,市场对丰巢快递终端配送服务业务的可持续性存在一些疑问。今年3月1日,交通运输部公布修订后的《快递市场管理办法》(以下简称《管理办法》)开始实施,规定未经用户同意,不得随意使用智能快递柜、快递服务站投递快递邮件,违规行为将受到处罚。

丰巢还在招股书中提到,目前行业和业务的法律、法规或政策的变化可能会对公司的业务、财务状况和业务结果产生重大不利影响。

一位业内人士说:“《管理办法》已经实施半年多了,但是还是有很多非法投递的行为,这确实是包括丰巢在内的末端快递物流行业的合规隐患,但是没有办法量化具体的风险。”

此外,丰巢推出的快递柜超时收费模式也在消费者中引起了争议。2020年,丰巢开始向用户收取存储费用,又称畅存费或滞留金。根据丰巢的规定,用户在丰巢智能柜中的快递可以免费存放12小时(现已改为18小时)。加班后,存储费用每12小时收取0.5元,直至3元封顶,法定节假日不收费。尽管这一规定备受争议,但客观上提高了丰巢智能柜格口的周转率。资料显示,丰巢智能柜格口周转率从2021年的67.2%提高到2024年前5个月的74.6%。

与此同时,丰巢也以超时收费模式扩大了收益。招股书显示,2021年至2024年前五个月,丰巢收取了4.3亿次、4.6亿次、5.17亿次、2.08亿次存储在智能柜中的畅存费,各自占同期将包裹总量的6.9%、7.9%、8.0%和7.5%。2021年至2024年前五个月,如按最低资费标准0.5元计算,丰巢通过停留包裹收取的滞留金分别达到2.15亿元、2.30亿元、2.59亿元和1.04亿元,占同期丰巢总营业收入的8.51%。、7.96%、在过去的三年半里,6.79%和5.46%的滞留金累计为8.08亿元。

丰巢的第二大业务是客户的智能交付服务。简而言之,客户退货时主要使用智能柜发送邮件。客户主要是快递公司和电商平台上的消费者。丰巢收取每个通过智能柜发送的包裹的服务费,这是丰巢近年来增长最快的业务。

从2021年开始,国内主流电商平台为了提升客户的网络消费体验,增加了运费保险,无形中提高了退货率,带来了“逆向物流”的快速增长。数据显示,2019年国内末端邮件包裹量从5亿件增加到2023年的28亿件,复合增长率达到52.1%,远高于同期末端物流市场的32%。

凭借价格优势和与主流电商平台和物流平台的合作,丰巢抓住了反向物流市场“退换货”的机遇。从2021年到2023年,丰巢客户的智能交付业务收入从1.49亿元大幅上升到10.2亿元,增长584.56%,2024年前5个月实现收入6.92亿元,营收贡献率从2021年的5.9%大幅上升到36.3%,接近最大业务比例。对于消费者智能交付服务的快速增长,丰巢在招股书中表示,主要是受到电子商务退货综合服务的发展推动,使得柜子发货的需求增长快于柜子发货的需求。

除了向快递员、快递企业和快递客户收费外,丰巢还利用智能柜积累的流量价值,进一步拓展了包括广告和本地生活服务在内的增值服务,主要包括广告服务、衣服护理服务、家居清洁、家居维护等家居服务。放在丰巢智能柜和在线平台上。

据招股说明书显示,丰巢已经为35个行业约6000个广告主提供服务,洗护服务订单数量从2022年的约6.09万份增长到2023年的约54.80万份,今年前五个月达到96.2万份;到家生活服务订单数量从2022年的约1.73万份增长到2023年的约9.83万份,今年前五个月的约7.14万份。

值得注意的是,丰巢并未公布各类细分增值服务的具体收益情况,尽管业务量大幅增长,但其增值服务及其它利润分别为9.22亿元、8.96亿元、9.56亿元和4.35亿元,从2021年到2024年前五个月分别为9.22亿元、8.96亿元、9.56亿元和4.35亿元,同比增长有限,业务收入占比从2021年的36.5%下降到22.9%。业内人士表示:“这背后的主要原因可能是丰巢的广告业务受整体广告需求的影响而疲软。同时,丰巢的本地生活业务面临各大互联网平台的竞争,优势不明显。”

三年亏损近38亿

丰巢自成立以来,在资金的帮助下,不断扩大智能柜网的布局。在2015-2017年的智能柜竞争格局中,丰巢与中邮快递、E栈三足鼎立。2017年,丰巢以8.1亿元的成本收购了中集E栈。2020年,丰巢以55.99亿元的交易对价收购了当时市场份额第二的中邮快递,丰巢在智能柜市场的份额接近70%。

随后丰巢继续加快智能柜网布局,2021-2023年,丰巢投入运营的快递柜总数分别为3.88万套、1.47万套、1.66万套,今年前五个月投入了1.56万套智能柜。据招股说明书显示,截至2024年5月31日,丰巢智能快递柜已达33.02万套,共有约2990万格口,全国31个省约20.9万个社区。

除了智能橱柜,驿栈也是最后一公里解决方案之一,因为驿栈配备了专门的工作人员,让很多快递员和老客户更方便的存放快递。从丰巢的主要竞争对手来看,与智能橱柜相比,它们都在有效布局快递站。截至2023年,菜鸟站数量已超过18万个,京东物流拥有8万个快递站和2.3万个智能柜。

然而,从整体竞争格局来看,中国终端物流市场仍然高度分散。2023年,前五大终端物流参与者仅占总市场份额的14.6%,丰巢市场份额为6.1%,终端物流收入29亿元,排名第一。与丰巢相比,菜鸟和JD.COM物流的业务更加多样化,其终端物流业务的收入分别为19亿元和12亿元,排名第二和第三。市场份额分别为4%和2.5%。

根据招股书,2021年至2024年前5月,丰巢的总营业收入分别为25.26亿元、28.91亿元、38.12亿元和19.04亿元。凭借大规模的智能橱柜产能布局,其营业收入保持了较快的增长速度,但丰巢一度处于亏损状态。

2020-2023年丰巢亏损分别为20.71亿元、11.66亿元、5.41亿元,三年共亏损37.78亿元,直到2024年提交上市申请,丰巢才完成报表扭亏增盈,前五个月盈利7160万元。

关于扭亏为盈的原因,丰巢在招股书中表示,主要是因为快递终端配送服务的盈利能力大幅提升,客户智能配送服务和增值服务快速增长,运营效率提升。

根据财务报告,丰巢持续亏损的主要原因是过去智能橱柜布局扩张带来的高折旧成本。过去,丰巢将智能橱柜折旧五年。2021-2023年,其使用权资产和物业、工厂、设备的总折旧分别达到24.08亿元、23.03亿元和19.36亿元,分别占同期营业收入的95.33%、79.66%、50.79%。

值得注意的是,丰巢允许从2024年1月1日起将智能柜的折旧期限从五年期调整到五年期或十年期。这一会计标准的变化在一定程度上有助于丰巢扭亏为盈今年的净利润。

丰巢在招股书中提到,今年前五个月,物业、工厂和设备的折旧从去年同期的2.17亿元下降了63.0%到0.80亿元。

业内人士指出:“智能橱柜作为一个持续投资的重资产项目,投资和支出成本相对较高,影响丰巢的盈利能力。丰巢此次调整智能橱柜折旧期,将在一定程度上提高其净利润,有利于港股上市。”

丰巢还在招股书中提到,随着智能橱柜网络的拓展,增强增值服务能力,投资科研开发,提高运营效率,成本和支出可能会继续上升。如果收入增长没有得到促进,管理成本和支出的控制可能无法维持盈利能力。

“丰巢的智能柜业务准入条件不高,更多的是规模优势,但盈利能力不明确,金融市场会更加谨慎,会对丰巢的上市产生一定的影响。即使上市成功,估值也很难获得更高的估值。” 业内人士进一步表示。

在IPO背后的赌博协议

丰巢作为顺丰系的重要成员,实际上是由曾经的顺丰小哥徐育斌创立的,现在是丰巢控股的董事长。2015年4月,在王卫的支持下,徐育斌成立了丰巢控股前身丰巢科技,旨在解决快递行业最后一公里配送问题。顺丰投资注册资本5000万元,拥有丰巢科技100%股份。

2015年6月两个月后,顺丰投资、申通、中通、大云上海云韵、苏州普洛斯共同认购了丰巢科技新增注册资本4.5亿元。增资后,顺丰投资持仓35%,申通、中通、韵达各持仓20%,苏州普洛斯持仓5%。从那以后,到2018年,“二通一达”进一步投资了丰巢多轮。与此同时,丰巢在2017年至2018年进一步引进了玮荣发展、明德控股、鼎晖孚鸿等新投资者。

顺丰和菜鸟在2017年就丰巢智能柜“信息接口”问题产生了冲突。一年后的2018年6月14日,阿里系中通、申通、大云将其持有的丰巢股权全部转让给玮荣发展。到目前为止,“二通一达”已经完全撤出丰巢,于是玮荣发展拥有丰巢控股48.24%的股份,顺丰投资拥有14.43%的股份。招股书显示,玮荣发展为明德控股的直接全资附属公司,明德控股由王卫直接持有99.9%。

公开数据显示,丰巢自2015年4月成立以来,已完成11轮融资,投资者还包括红杉中国、鼎晖投资、钟鼎资本等多家知名投资机构。目前,丰巢已经三年多没有融资了。最近的一轮融资可以追溯到2021年1月,总共获得了4亿美元的战略融资。投资后估值约34亿美元,约240亿人民币。

值得注意的是,在本轮融资中,丰巢控股与B-4类普通股股东签订了投资协议,该协议涵盖了上市赌博条款,其中提到,如果丰巢未能完成合资上市,B-4类普通股股东将在投资四周年内(即2025年1月27日)行使赎回权。

然而,在今年丰巢港股递表前夕的8月26日,根据新协议,丰巢更改了上述协议,B-在丰巢向港交所提交上市申请之前,暂停四类普通股股东的赎回权。如果丰巢未能在2027年1月31日前完成合格上市,赎回权将恢复。

为使赌博时间延长两年,丰巢也付出了一定的代价。。根据2024年修订协议,丰巢控股将按0.165435美元/股向B-4类普通股持有人支付专项权利调整费,共计约8000万美元,约5.6亿人民币。这个金额大约相当于当时B-4轮投资者总投资的20%。对已超过三年未获融资、财务状况不佳的丰巢而言,这也是一笔不小的资金。除了18.07亿元的资产外,截至2024年5月30日,丰巢控股账面上的现金和现金等价物为8.59亿元,一年内的银行贷款为2.72亿元,一年以上的银行贷款为13.58亿元。

受到上述赌博协议的影响,丰巢能否在未来两年左右顺利上市尤为重要。

本文来自微信微信官方账号“读数一旗”(ID:作者:康国亮,编辑:杨秀红,dushuyizhi007), ,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com