渗透率超过50%,汽车零部件的新机会在哪里?

上半年,我国新能源乘用车渗透率超过50%,首次超过传统燃油乘用车。

事实上,50%是国家政策制定的分界线,要在2035年实现。

为什么要提前十年达成?

近年来,造车新势力的涌入为行业注入了新的活力,同时也带来了残酷的竞争。随着电瓶车需求的巨大,新车供应不断完善。

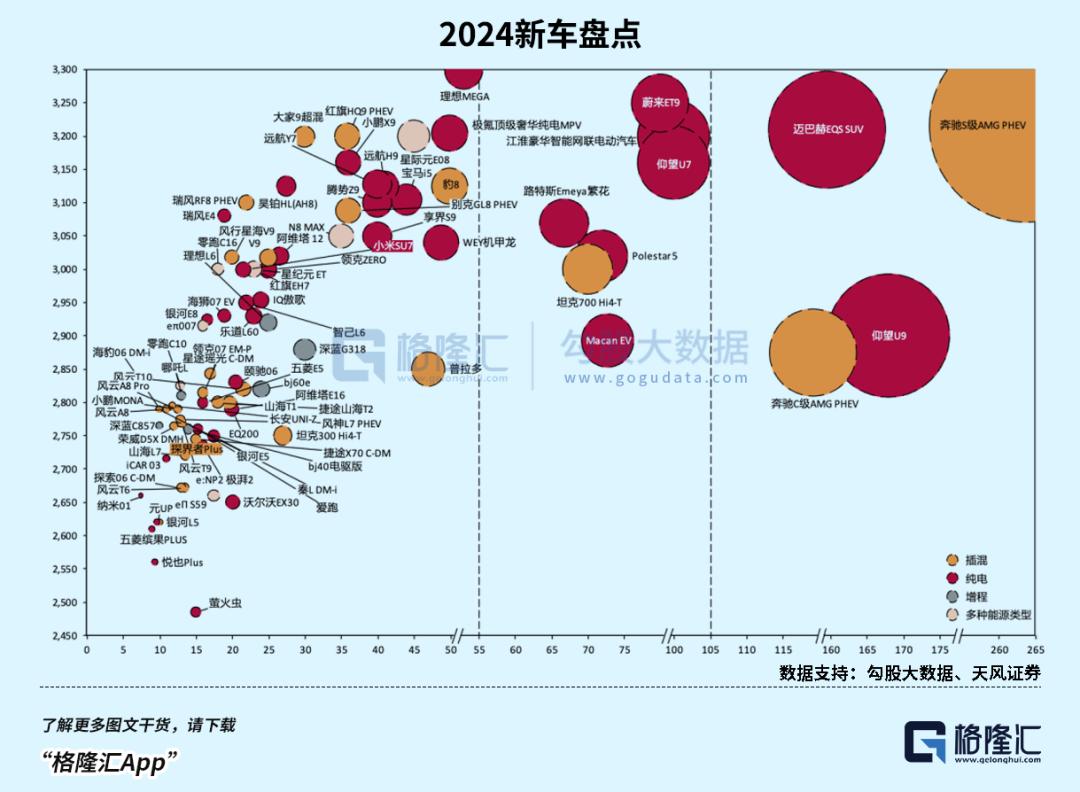

从新车申请数据和新车公告可以看出,近年来市场上可供选择的新能源汽车增长达到高峰,行业玩家车型矩阵迅速扩展。从各种适用场景来看,中高档玩法越来越一致。

据媒体不完全统计,2024年中国市场上确定拟上市的新能源车型有106款,创历年最高。从去年的理想L7、问界M7&M9,到今年的小米SU7,无论是纯电还是插电式混合动力,都出现了“爆款”。与它相比,燃油车已经暗淡无光。

这个告诉我们,新车周期正在迅速缩短。

这一趋势实际上是基于R&D效率和后端供应链的保证?在前提条件下,自2020年以来,随着渗透率的提高,一批完善的汽车零部件供应商诞生在国内电气化产业链中,包括与燃油车共同使用的零部件,以及新三电、智能驾驶等新的领导者。

在电气化加速阶段,与下游强大的电动汽车势力绑定是很多零部件企业业绩提升的驱动因素,如特斯拉供应链中提供减震零部件的拓普集团、热管理系统的三花智能控制等。,这些都是上一轮市值增长的两倍。

01

汽车公司与部分零部件供应商的合作关系也在这一周期中得到重塑。

汽车零部件是一个大而分散的行业,有很多供应商可以提供单一产品,有明确的供应系统可以到达下游原始设备制造商。随后,特斯拉等电瓶车势力的介入,促使供应链更加扁平化,性价比高、响应能力快的独立供应商开始崛起。

这不仅是为了追求极致的成本和效率,也是为了适应从燃油车到电瓶车的车身结构进一步集中的趋势。因此,越来越需要具备集成能力的零部件供应商,深入介入汽车公司从R&D到制造的每一个过程,帮助新的汽车制造力量应对新产品研发、供应链管理等繁琐环节。这种企业创造了一个新的合作梯队,即Tier0.5。

一般而言,汽车通常由四个主要组成部分组成:发动机、车身、底盘和电气设备,在电瓶车时代,发动机被三电系统禁止。

电动汽车平台的建设遵循模块化设计的理念。例如,特斯拉将电池Pack和底盘融为一体,扩展了标准化的电子架构接口,并在此基础上建立了基于平台的生产框架。

从通用到大众,模块化生产由来已久。这种方法可以使一条生产线同时覆盖多个模型,提高生产线的柔软性,节约成本,使汽车公司更快地响应消费者的个性化需求。

就模块化生产而言,追求更高的集成度,这是大大缩短新车R&D周期的关键。

比如高度集成的底盘将车架、悬架、三电系统固定在一起,电池作为底盘结构的一部分,通过线控的方式将其转换为制动集成,从而实现车身和底盘的完全分离。

(滑板底盘高度一体化;旺材动力总成)

由于上下车身的分离,硬件的实用性不断提高,标准的软件接口也得到实现。这种方法确立了从电气化到未来智能化的模块化思维。换句话说,智能汽车企业可以将更多的精力投入到车身系统、用户互动、自动驾驶和品牌运营上。

而且对于底盘这样的超大型总成部件来说,综合覆盖能力较好的企业,无疑是整车企业合作的首选。

从这个维度来看,传统的欧洲汽车公司似乎不可避免地会在电动汽车上落后于国内汽车公司。大型汽车公司的迭代思维通常是根据需求进行局部改进,而不是像特斯拉那样进行大刀阔斧的创新,全面优化设备制造环节,让其他汽车公司竞相效仿,与零部件公司形成良性的R&D互动。当你再次适应时,一切都会变得缓慢。

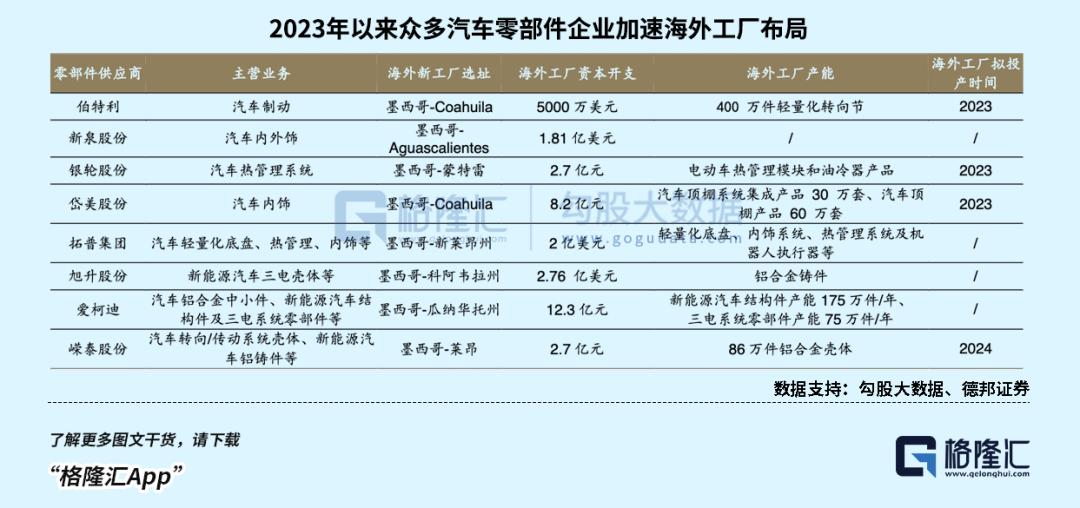

今年,汽车供应链出海的情况引起了人们的关注。自2022年以来,零部件制造商开始跟随特斯拉在墨西哥工厂的配套设施;在东欧、东南亚等地,也有很多企业在布局。

从客户的角度来看,汽车零出海覆盖的原始设备制造商也从特斯拉扩展到更多的海外原始设备制造商。除了新能源汽车,还包括有意实施电气化战略的传统汽车公司。

例如,Stellantis的供应链正向中国零部件制造商开放,除了与零跑形成战略投资合作。根据年报,去年珠海冠宇、德赛西威、爱柯迪、经纬恒润等多家中国汽车零部件公司获得了定点或供应。

02

过去的周期经验告诉我们,供应商的发展机会往往取决于他们能否抓住与“爆款车”合作的机会,或者在新车中更多地使用有价值增量的零部件。

能够抓住这些机会的可能性,将来或者更有可能落到集成能力更好的公司中。

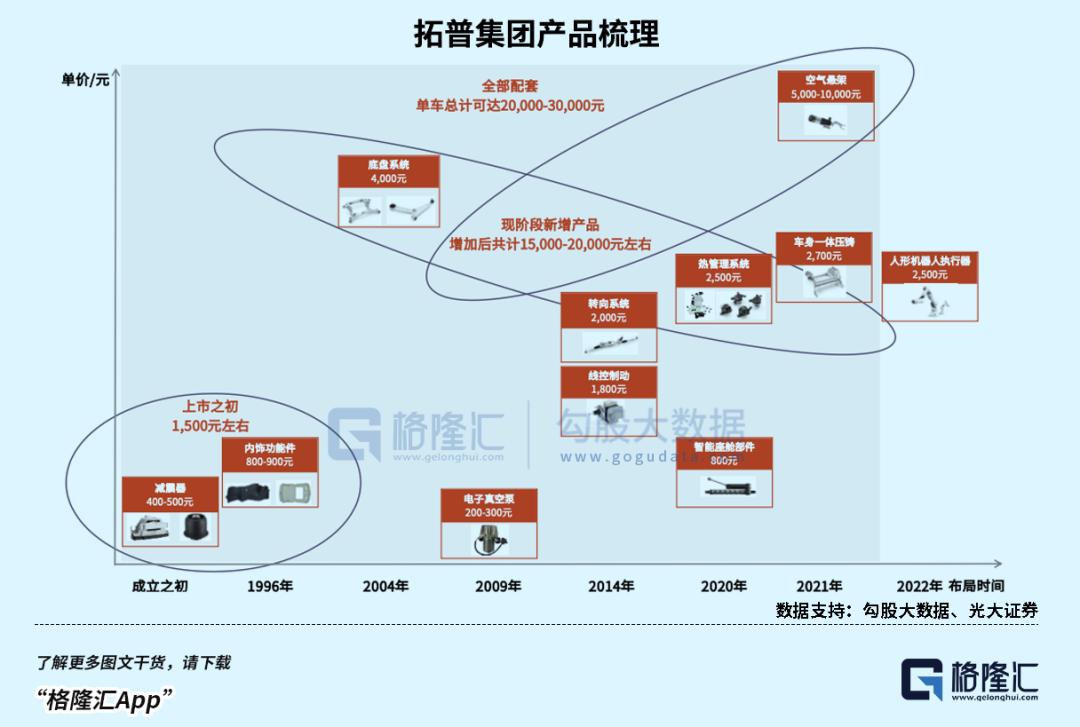

比如近年来,拓普集团的产品结构逐渐丰富,零部件供应向集成度要求较高的领域拓展。其主要客户群体从燃油车时代的SAIC通用到特斯拉、吉利、比亚迪、电气化时代的边界。

公司自1983年成立以来,完成了底盘系统、汽车电子、热管理、空气悬架、集成车体压铸和执行器的规划,形成了9个产品系统。

在2015年之前,该公司的收入主要来自内部功能部件和橡胶减震产品,两者的总比例超过90%;锻铝控制臂业务在轻量化生产背景下开始发展,去年收入31%排名第二,内饰功能部件和减震产品分别占33%和22%。

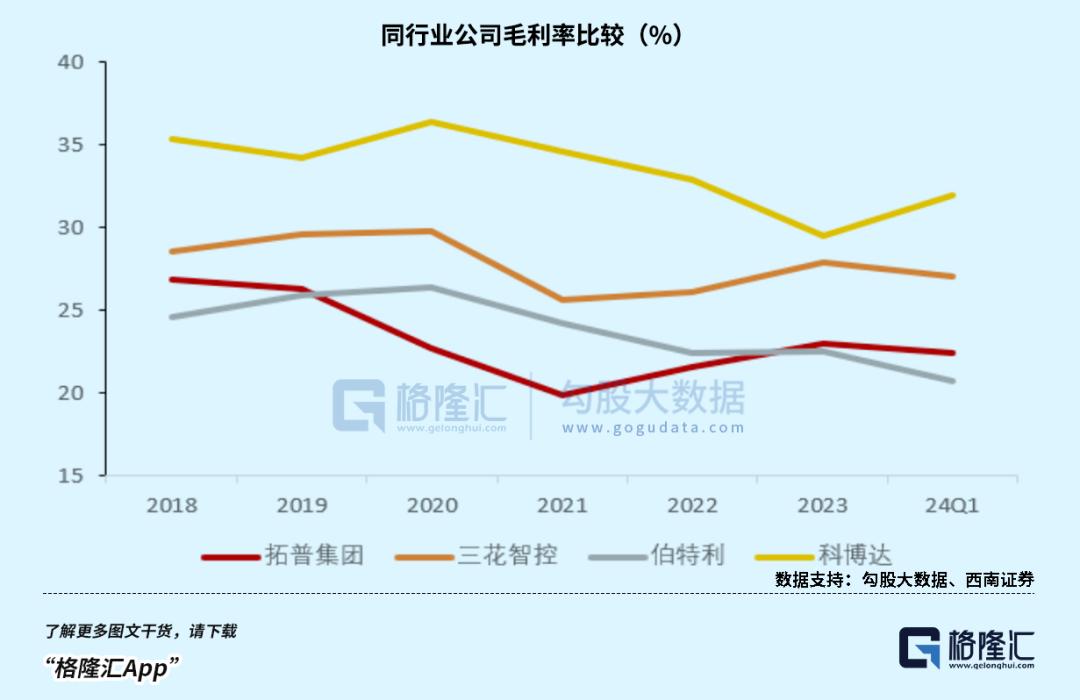

减震器是公司的优势领域,龙头企业地位稳定;内饰系统,尤其是座椅总成,自行车配套价值极高,但品类多,工艺堡垒低,所以整个行业格局比较分散。单从平均销售价格来看,近年来,随着成本的下降和竞争的加剧,两大业务的平均销售价格有所下降,使得公司毛利率难以维持。

未来,公司的增长观点将转变为轻量化底盘、热管理、汽车电子业务等新的业务领域,有潜力继续增加收入,享受更高的毛利率。其中,随着新车型渗透率的提高,集成压铸、空气悬架等新技术将得到普及和应用,成本将不断下降。公司在这方面的综合布局也及时获得了更多的合作。

对零件模块的集成度要求较高,意味着创造更高的价值。以热管理系统为例,自行车在电动汽车中的价值比传统汽车高近两倍。目前国内主要厂商包括三花智能控制、银轮股份、奥特佳等。自2020年以来,公司已实现对特斯拉的批量供应,拥有完整的模块自主研发和自主研发能力,工厂产能分布于世界各地。平均销售价格保持稳定,近年来随着规模的增加,毛利率明显提高。

与此同时,去年年底,该公司的汽车电子系统获得了许多国内汽车公司的订单。上半年,客户收入结构再次发生变化,赛力斯的比例从不到5%上升到15%-20%。上半年,汽车电子业务收入同比增长7倍以上,占比大幅上升。主要原因可能是获得更多国内汽车公司的订单。

此外,在许多产品中,驱动执行器或最受关注的业务。人形机器人的全球市场规模最高可达100万亿元,特斯拉首款人形机器人产品有望在3-5年内量产交付。拓普集团也在布局由电机驱动的运动执行器。今年正式投产了2条生产线/年产能30万台电驱动执行器。这可能是另一条具有期权价值的产品线。

但就利润和估值而言,其经营压力同样较大。

从2018年开始,公司的盈利能力就达到了下一个水平,季度表现也呈现出先高后低的波动。

在过去的十年里,公司实现了7倍以上的利润增长,净利润增长约5倍,固资单投资增长超过10倍,这反映了公司在战略决策中对行业趋势的预测和行动必须承担的代价。

但未来利润率上升的前提是这种一体化带来的技术优势难以复制,否则利润率上升的表现材料很难以资产快速折扣的形式持续下去。

03

总的来说,在行业竞争加剧的背景下,中国汽车产业链的生存压力越来越大,但也不是没有出路。比如出海与技术趋势紧密同步,尽量让自己的卡位处于不可或缺的重要环节。

比如平台型汽车零部件企业可以稳定持续经营。这是因为掌握复杂硬件模块生产的企业更有能力帮助下游汽车企业真正降低生产成本,让后者节省更多精力专注于智能竞技场的门票竞争,反过来更依赖它们。

但是平台型汽零公司要想真正从残酷的竞争中走出来,就必须展现出比别人更强的产品实力,这也不容易。

本文来自微信微信官方账号“格隆汇APP”(ID:hkguruclub),作者:弗雷迪,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com