2024Q2食用油市场回顾

本周,我们将回顾2024年第二季度的食用油市场,同比对象为2023年第二季度。

复盘数据基于品牌CT的即时获胜,同比对象为2023年第一季度。品牌CT数据的即时获胜覆盖了全国各级县级以上城市(不含乡镇村),深度遍布全国核心城市圈,业态覆盖包括大卖场、大超市、小超市、便利店、杂货店。目前,品牌CT中有30多万个品牌,1400多万个条形码,年订单超过50亿个。

食用油品类概述

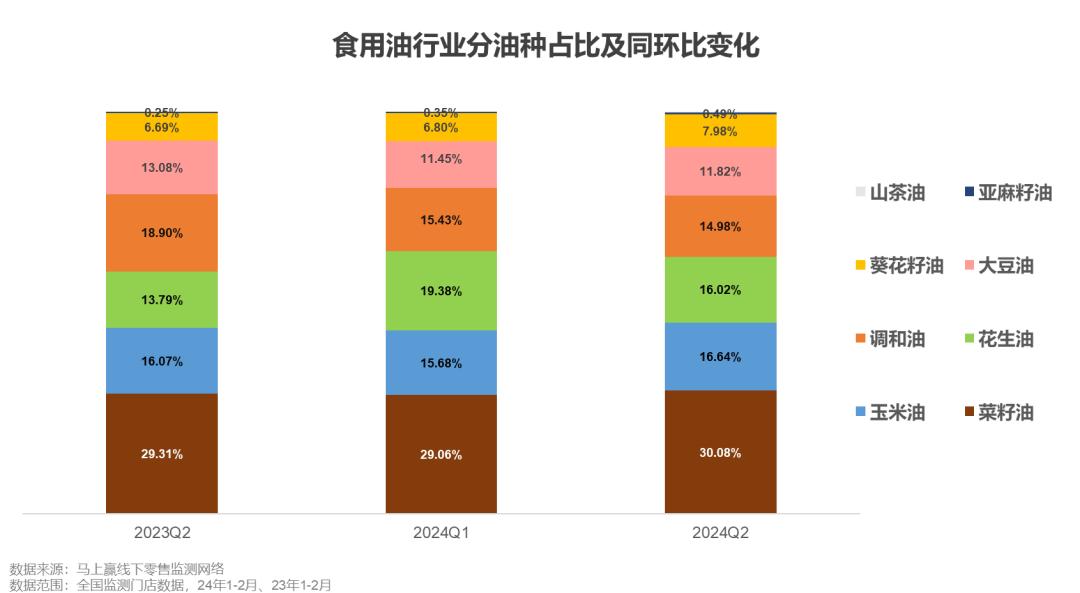

在即时赢得品牌CT的数据库中,食用油分为两类:非调和油和调和油,包括亚麻籽油、豆油、山茶油和食用油。 、食用油、菜籽油、葵花籽油均属非调和油范围。

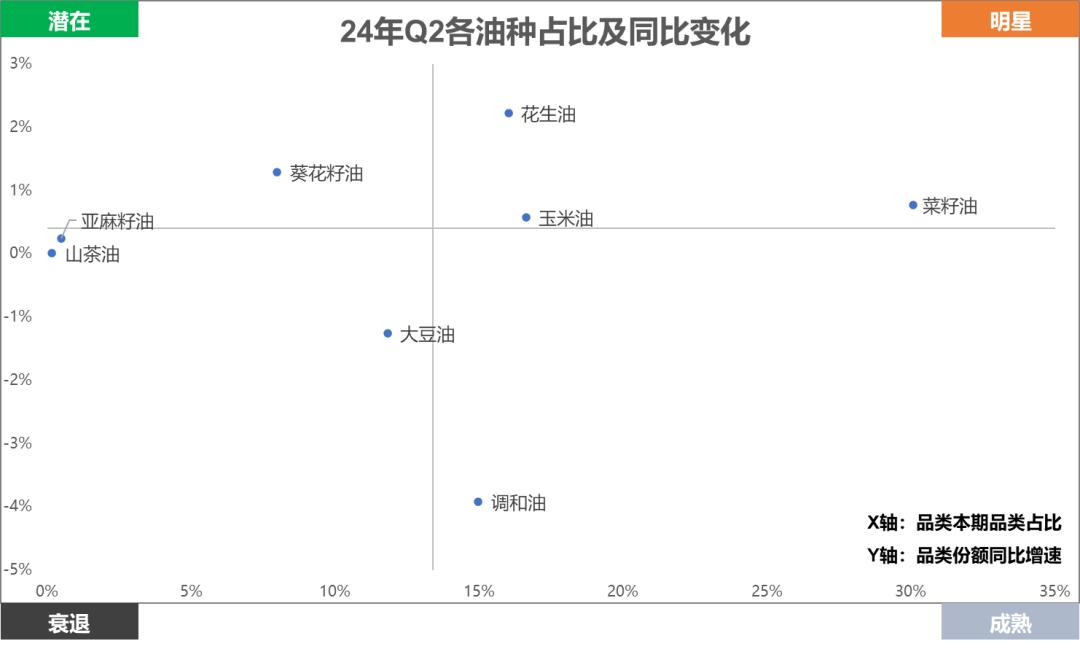

根据市场份额和同比增长率,将各种油品放入波士顿矩阵,可以注意到菜籽油在“明星”象限中的份额是食用油品类中最高的,远远超过其他品类;此外,食用油的快速增长也不容忽视。作为“完美”象限的唯一成员,调和油在市场份额有限的情况下同比快速下降。

资料来源:立即赢得品牌CT品类洞察看板。

具体来说,从市场份额和同比来看,可以发现份额排名第一的菜籽油几乎是第二食用油的两倍,同比和同比都有所提升,地位稳定。与同比快速增长的食用油品类相比,在所有食用油品类中排名从第四位直追第二位,显著提升了这条跑道的重要性。调和油基本上与食用油的地位相匹配,其份额从2023年Q2的18.90%下降到2024年Q2的14.98%。相比之下,非调和油在市场上普遍受到消费者的青睐,增势更为明显。

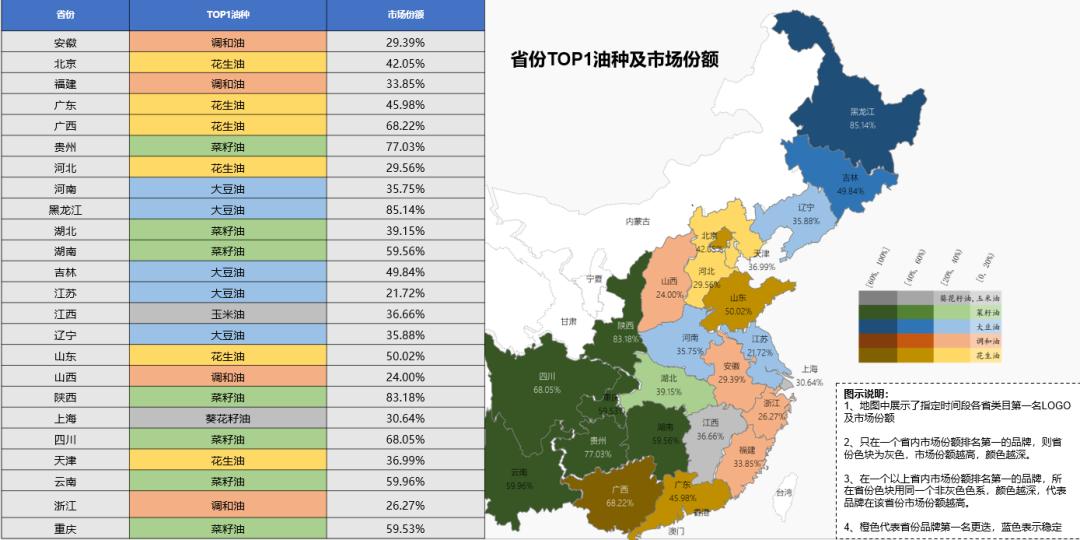

从区域格局来看,首先可以看出,除了食用油和葵花籽油,菜籽油、豆油、调和油和食用油只在一个省市的市场份额中排名第一,在很多省市都获得了顶级。 1 油的位置,也从侧面显示了各省油种偏好因饮食习惯差异而产生的差异。从下图可以直观地感受到代表不同油种的颜色分布。代表菜籽油的绿色集中分布在中西部地区,其份额在陕西省高达83.18%,其他油种的生存空间不到20%。代表豆油的蓝色在东北地区优势明显,在黑龙江省也占比高达85.14%;在东南和华北地区,豆油、调和油和食用油共同划分。显然,该地区的竞争更加激烈。除了山东、广东、广西、北京的食用油比例高于40%外,其他油种虽然在不同省市份额中排名第一,但占比不到40%,市场影响力相对较小。

资料来源:立即赢得品牌CT-竞争地图

分析各种油种的情况

为了进一步探索2024年Q2各类食用油的表现,基于即时赢得品牌CT的数据,我们逐一整理了重点品类下集团份额的变化和增速,以及集团省份的竞争情况,希望通过品类内集团之间的竞争情况,呈现其2024年Q2的整体发展。

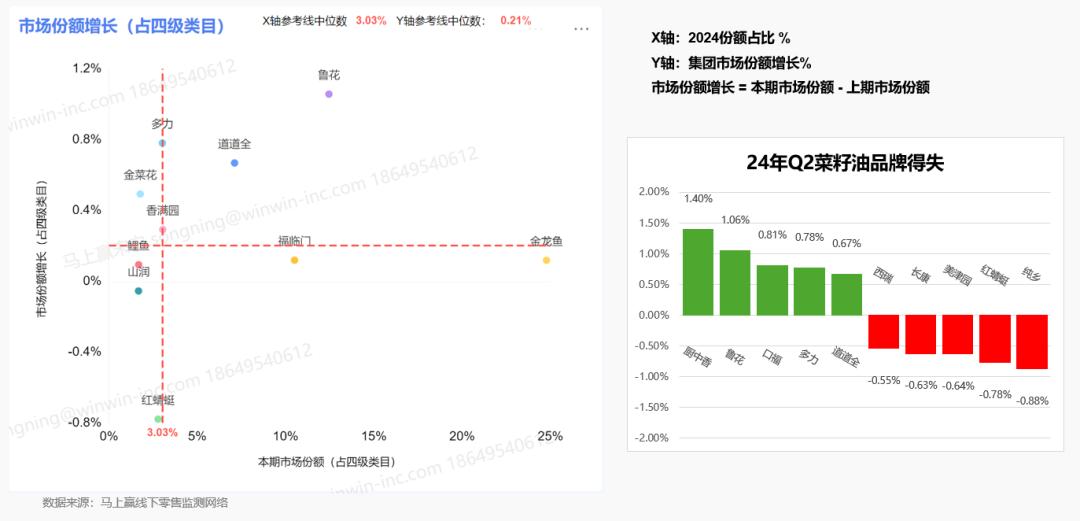

非调和油-菜籽油

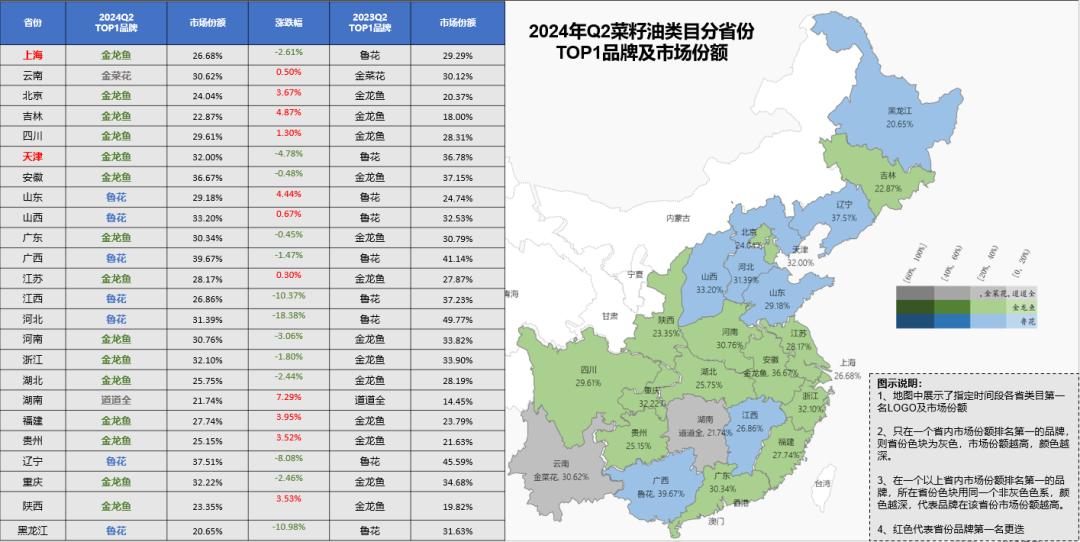

在市场份额排名第一的菜籽油市场,龙鱼份额在25%左右,明显处于领先地位;鲁花排名第二,但份额只有13%左右。与此同时,鲁花的市场份额较2023年Q2大幅增长,尤其是从集团得失来看,增速远远超过其他品牌。此外,虽然福临门与鲁花的市场份额差距较小,但增速并不明显。

从省市竞争的角度来看,不难理解金龙鱼在市场份额上的领先水平。从图中可以看出,代表金龙鱼领先水平的绿色占据了15个省市,代表鲁花的蓝色占据了7个省市,除了湖南和云南。前两名之间的激烈竞争从不同省份排名靠前。 1 可以看出品牌的变化。

资料来源:立即赢得品牌CT-竞争地图

非调和油-豆油

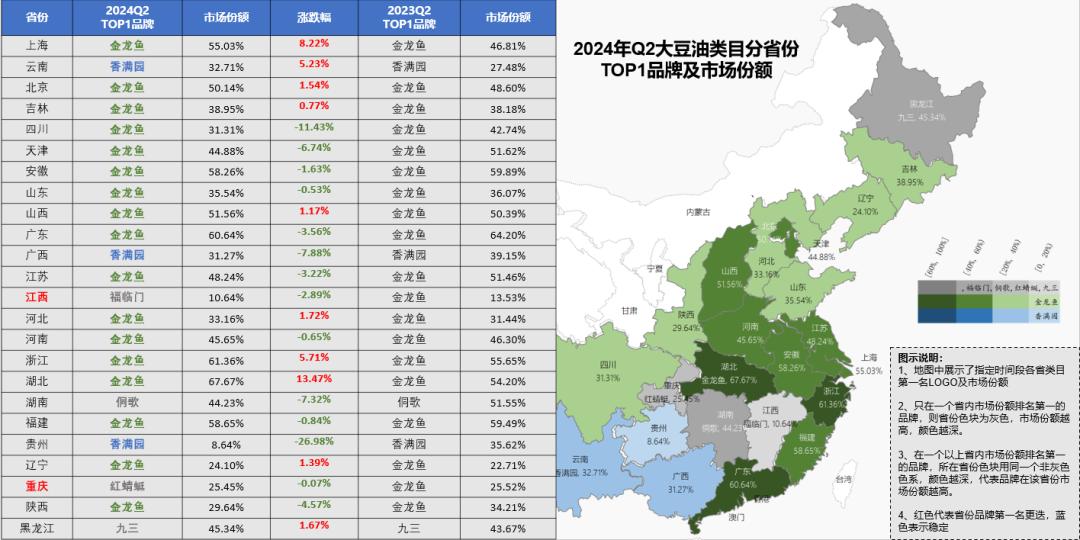

与菜籽油跑道上的头部品牌并驾齐驱不同,豆油市场的头部品牌同比发展差异明显。同样是市场份额第一的金龙鱼,同比增速接近-2%,领先于众多品牌。类似于金龙鱼的情况,是福临门,份额排名第二。虽然同比下降速度相对较慢,但整体份额仍在下降。

TOP豆油跑道 1 品牌所有权相对稳定,大多数省份没有发生变化。TOP在不同省份 1 品牌所有权更生动地展示了金龙鱼40%以上的市场份额。从图中可以看出,金龙鱼自己赢得了17个省份的最大份额,尤其是浙江、福建、湖北等地区。此外,只有香满园、福临门等品牌在云南、广西、江西、贵州等地获得TOP。 1 品牌位置。同时值得注意的是,虽然金龙鱼已经在许多省市保持了TOP 1 这个品牌的地位,但是它在一些省份的市场份额却有所下降。

资料来源:立即赢得品牌CT-竞争地图

非调和油-食用油

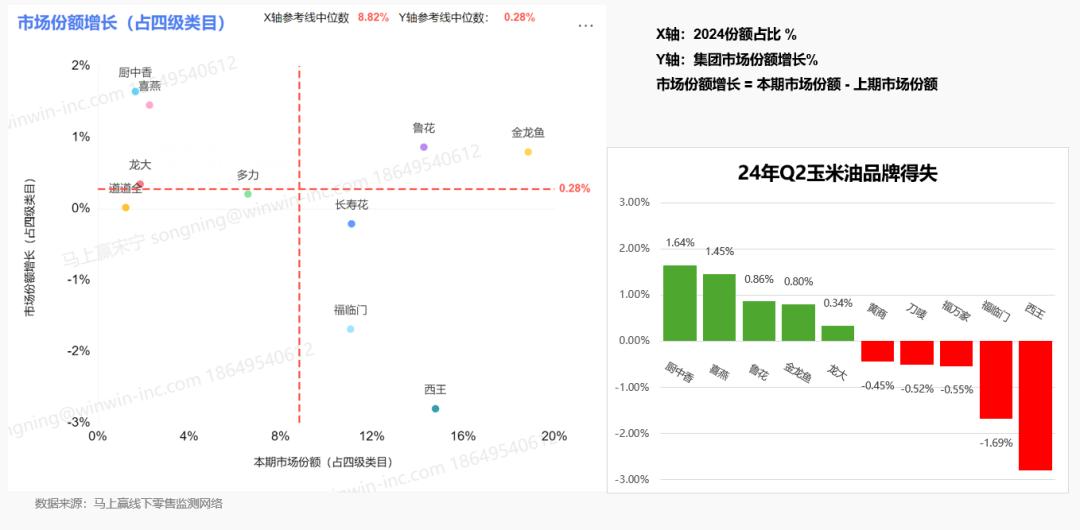

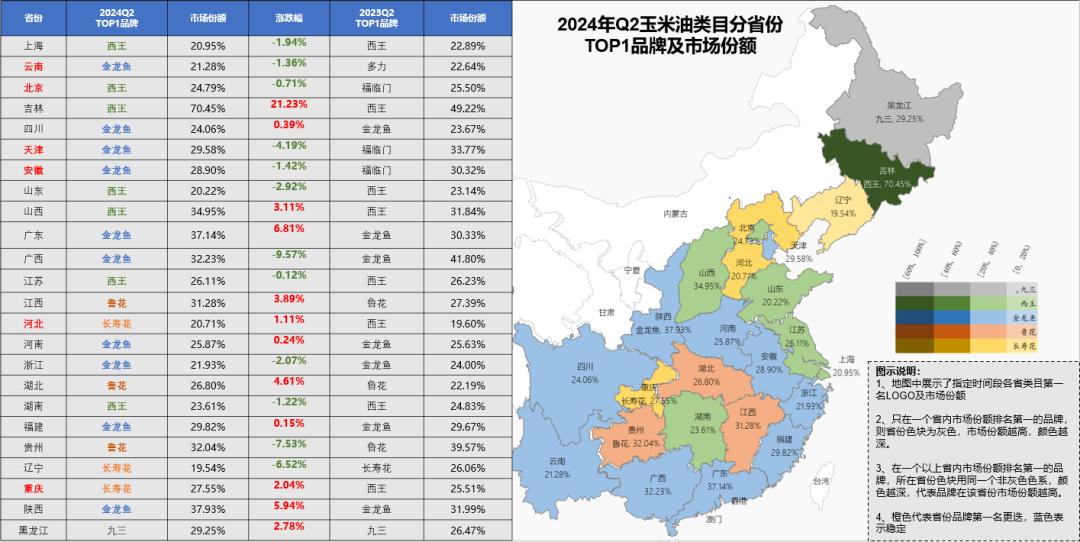

根据食用油市场不同品牌的份额和增长情况,将每个品牌划分为四个象限。可以看出,市场份额相对较大的情况下,只有金龙鱼和鲁花有一定的增长,可以说是稳步前进。虽然西王、福临门、长寿花的市场份额也很大,但其增长率为负,与金龙鱼、鲁花形成鲜明对比。

就省份竞争而言,食用油跑道上的TOP 1 品牌所有权竞争更加激烈,在北京、天津等6个省市都发生了变化。变化后,TOP 1 品牌所占份额相对较低,说明头部品牌之间的差距并不大。从目前的TOP来看 1 从品牌分布来看,金龙鱼占据了10个省份的优势,遥遥领先,其次是西王、鲁花、长寿花等。

资料来源:立即赢得品牌CT-竞争地图

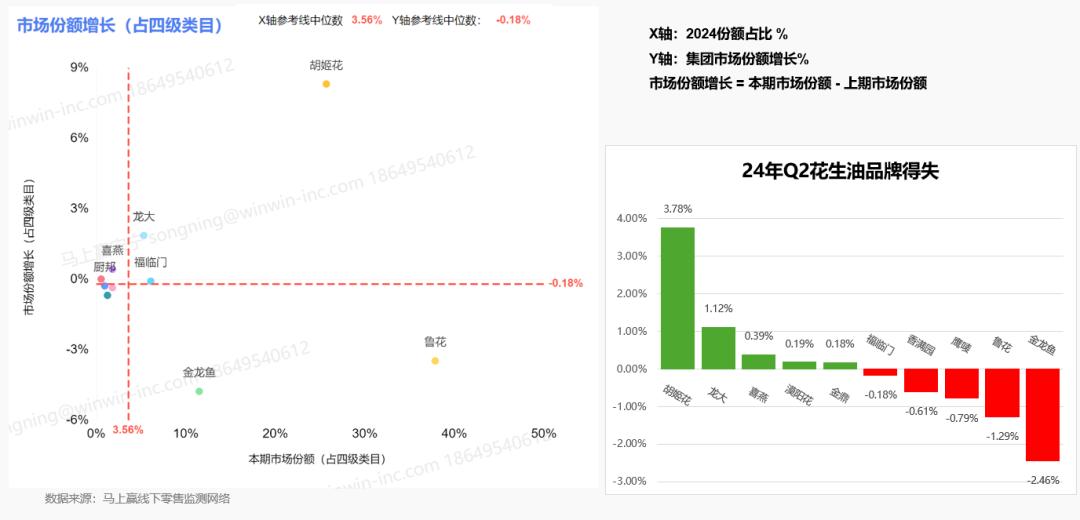

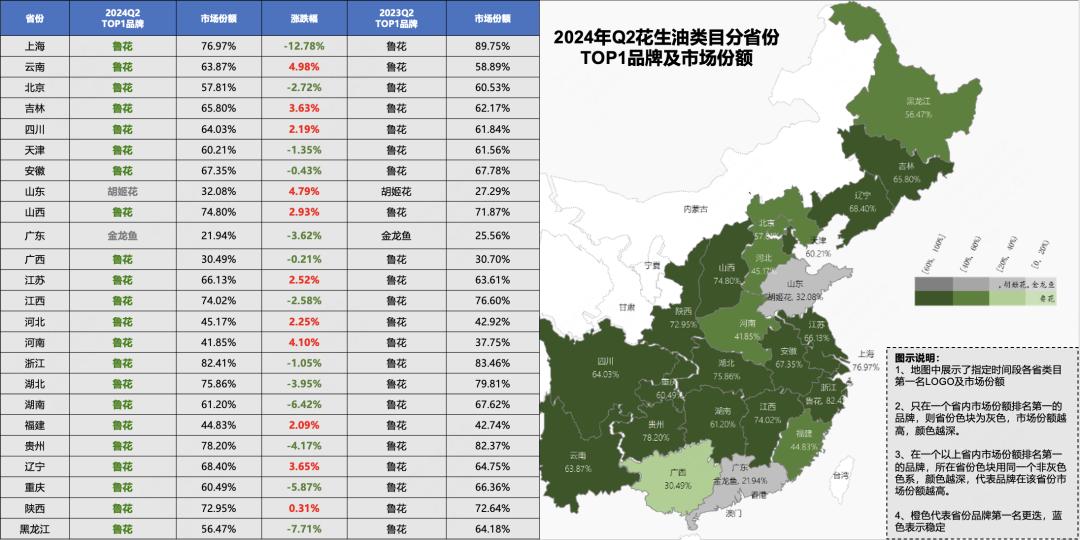

非调和油-食用油

在食用油品类中,市场份额前三的品牌是鲁花、胡姬花和龙鱼,其中前两个品牌占比接近70%,说明头部品牌在跑道上知名度很高。但在这三个品牌中,只有胡姬花的份额增长率为正,接近9%。结合鲁花显著的负增长趋势,可以推测这个品牌可能已经找到了鲁花的攻击,鲁花的发力点在哪里,排名第一。

尽管鲁花在食用油市场的份额同比下降,但从各省份来看,该品牌仍然是91.7%省市的顶级市场。 1 该品牌在浙江、贵州、山西等7个省市中占有70%以上的份额。只有胡姬花和金龙鱼以其相对较弱的优势赢得了一个省市的顶级。 1 品牌地位。在此基础上,鲁花在上海、湖南、黑龙江等地的市场份额也值得关注,这在一定程度上与鲁花份额同比下降相对应。

资料来源:立即赢得品牌CT-竞争地图

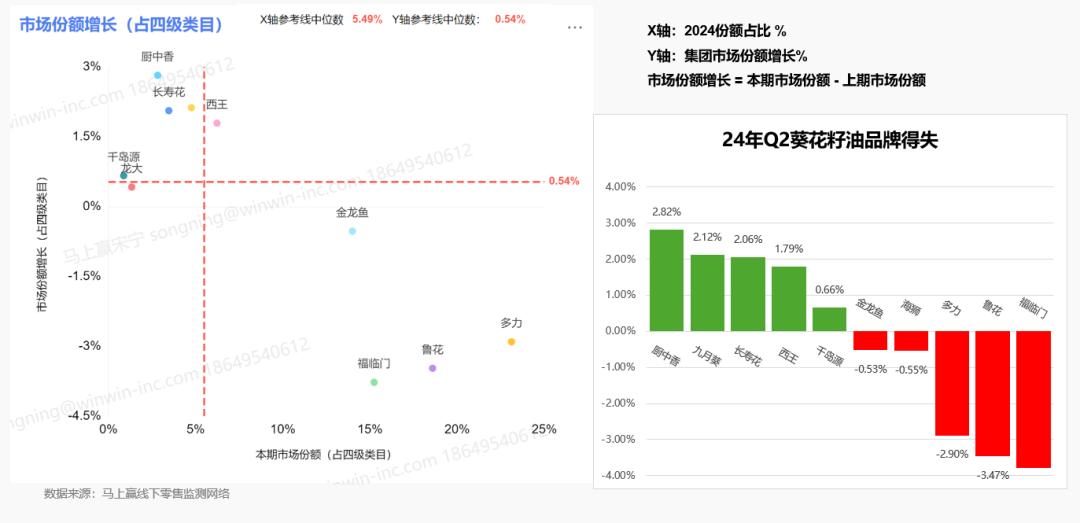

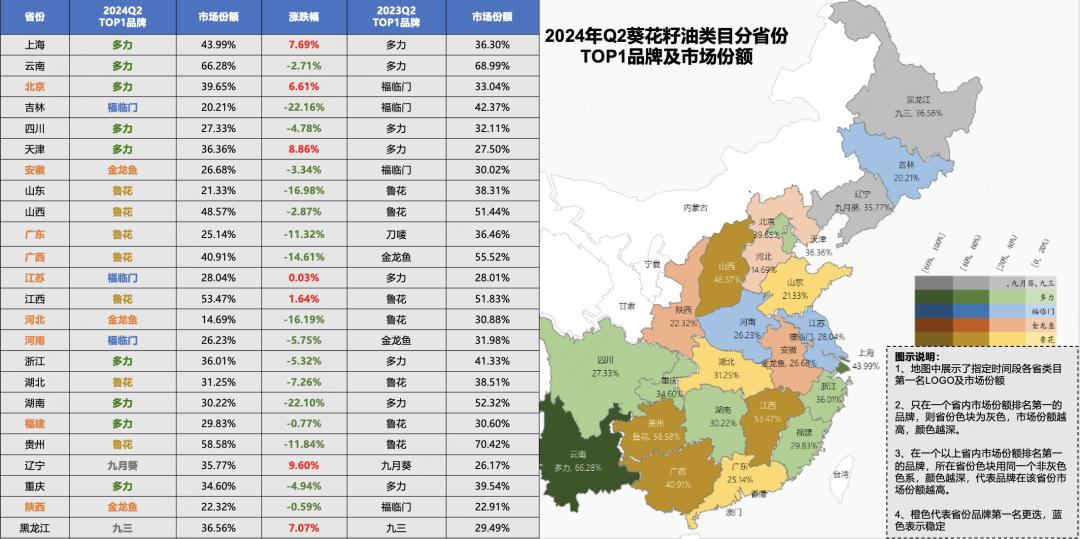

非调和油-葵花籽油

葵花籽油市场上,市场份额相对较低的品牌如西王、长寿花、厨中香等呈现出向好的趋势,增幅显著。

葵花籽油品类下省份的竞争也从侧面反映出,头部品牌与其他知名品牌的差距并不像其他品类那样难以跨越。从图中可以看出,葵花籽油市场的TOP 1 在北京、天津、广东等9个省市中,品牌分布并不集中,TOP 1 所有品牌都发生了变化。虽然这种变化主要发生在多力、鲁花、福临门等头部品牌之间,但大多数头部品牌的份额根据涨跌的变化有不同程度的下降。可以看出,随着厨中香、九月葵、长寿花等品牌的不断发展,品牌竞争格局的改变也并非完全不可能。

资料来源:立即赢得品牌CT-竞争地图

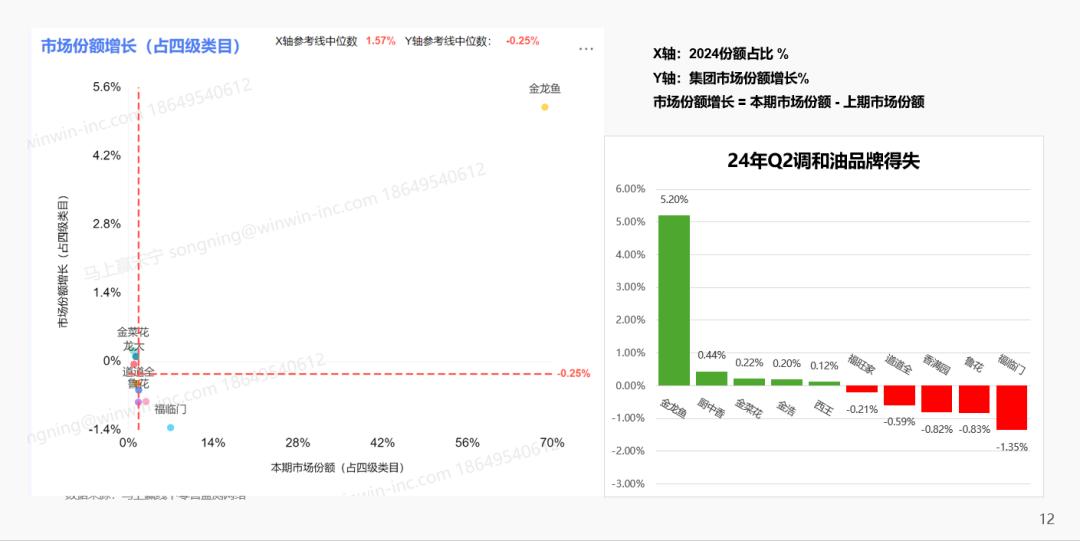

调和油

同样,根据份额比例和份额增长,分为四个象限。调和油品类中的品牌分布与其他品类有很大不同。除了金龙鱼的市场份额和增长率明显较高外,其他品牌基本都在X轴和Y轴交点周边。从品牌得失来看,不难看出金龙鱼在调和油市场占主导地位,其他中小品牌只能划分剩余的市场空间。

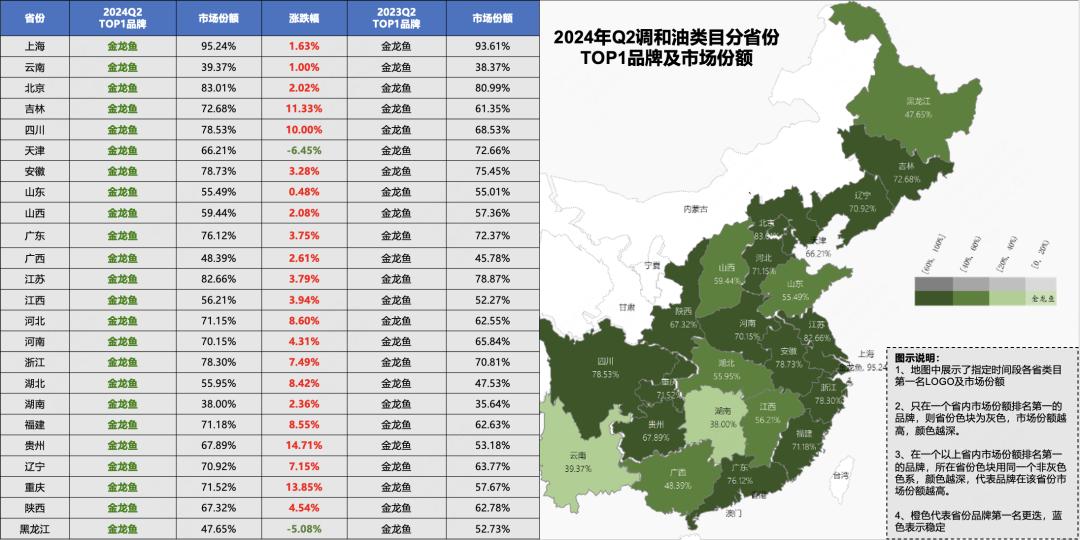

调和油品类下品牌的省份竞争也与市场份额增长相似,在我们数据所涵盖的省份范围内,TOP 1 金龙鱼的品牌都是金龙鱼,而且金龙鱼的市场份额大多在60%以上,在上海甚至达到95.24%,比2023年Q2增加了1.63%。另一方面,从涨跌来看,金龙鱼的份额除了天津和黑龙江略有下降外,也有不同程度的上升,说明该品牌的行业发展稳步前进,目前还没有黑马品牌能够威胁其在调和油跑道中的地位。

资料来源:立即赢得品牌CT-竞争地图

本文来自微信微信官方账号“立即赢得情报站”,作者:Cyy,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com