为什么这次猪企不按套路出牌?| 行研

出品 | 妙投APP

作者 | 丁萍

头图 | 视觉中国

核心看点:

面对新一轮的盈利周期,猪企并没有像过去那样选择扩大盈利周期的规模,而是采取了更加谨慎的策略——利用当前的盈利机会来修复债务表;

由于养猪业正经历着前所未有的财务压力和融资限制,行业对能够繁殖母猪的能力已经大大削弱;

养猪户的补货意愿主要取决于他们对未来猪价走势的预期。因为他们对猪周期反转的预期减少,所以补货的想法自然会减弱。

猪企,正在悄然发生变化。

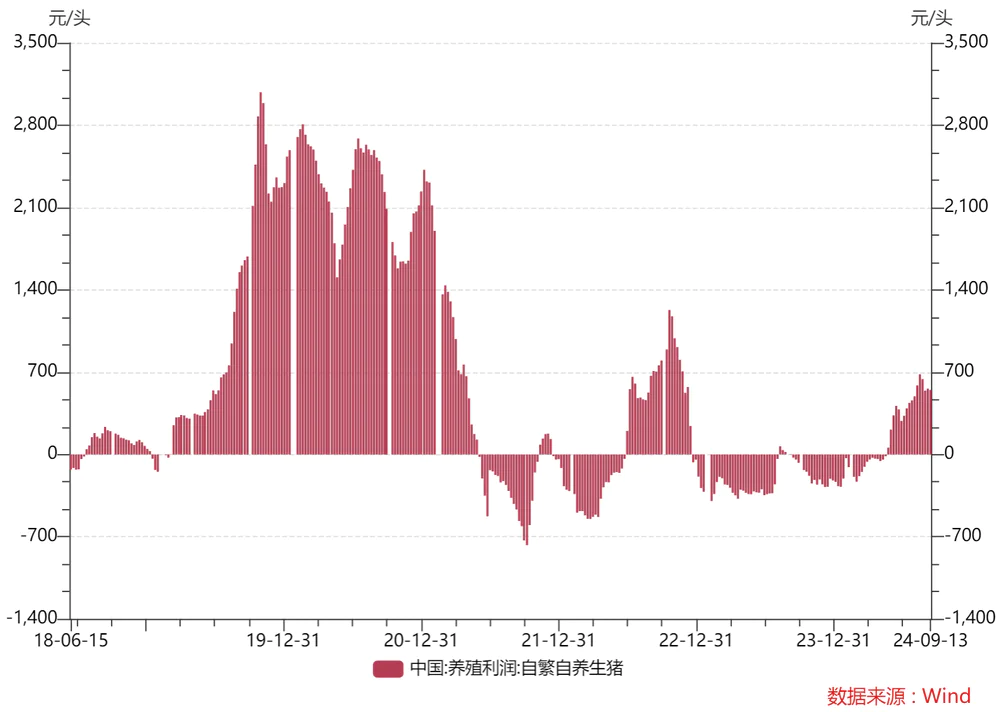

这一轮猪周期始于2018年6月,至今已持续6年多。在此期间,猪企经历了四轮“亏损底部”,现在终于迎来了这一轮的第二个盈利周期。自繁自养方式自2024年6月以来一直盈利,这是由猪价反弹和上游饲料价格下跌推动的。

通过财务报告,我们还可以看到,2024年第二季度,牧原、温氏、新希望等猪企归母净利润分别达到32.08亿元、25.63亿元和7.169亿元。

而且从猪价走势来看,这种盈利趋势将继续下去。

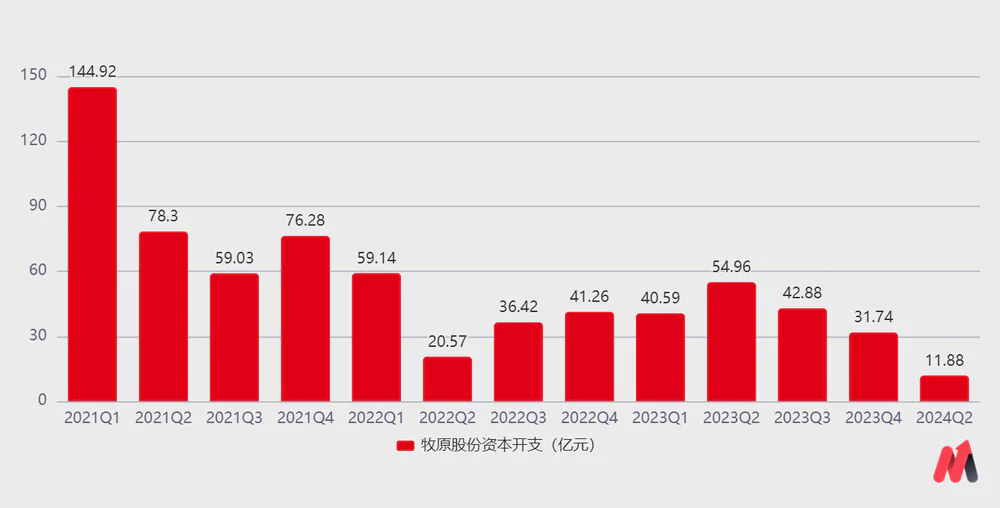

一般情况下,猪企会在盈利周期中大幅扩张。但是,这一次,猪企并没有像过去那样选择扩大盈利周期的规模。相反,他们采取了更谨慎的策略——收缩资本支出,利用当前的盈利机会来修复债务表。。

以牧原股份为例。2024年第二季度,其资本支出不仅没有增加,反而减少到11.86亿元。与此同时,牧原股份的负债率环比下降了1.78%,表现出更传统、更稳健的经营理念。

(资料来源:东方财富)

(资料来源:东方财富)

这一异常的背后,究竟隐藏着怎样的真相?

环境变了

猪企在这一轮盈利周期中,并没有像以前那样采取激进的扩张策略,其背后的逻辑主要是行业内能够繁殖母猪的补充能力和意愿大幅下降。这两个关键因素是这些变化的背后:环境变了,期望也变了。。

养猪户的补货能力取决于他们的现金流、经济实力和融资能力,而补货的想法主要受他们对未来猪价走势的预期影响。。

由于养猪业正经历着前所未有的财务压力和融资限制,行业对能够繁殖母猪的能力已经大大削弱。

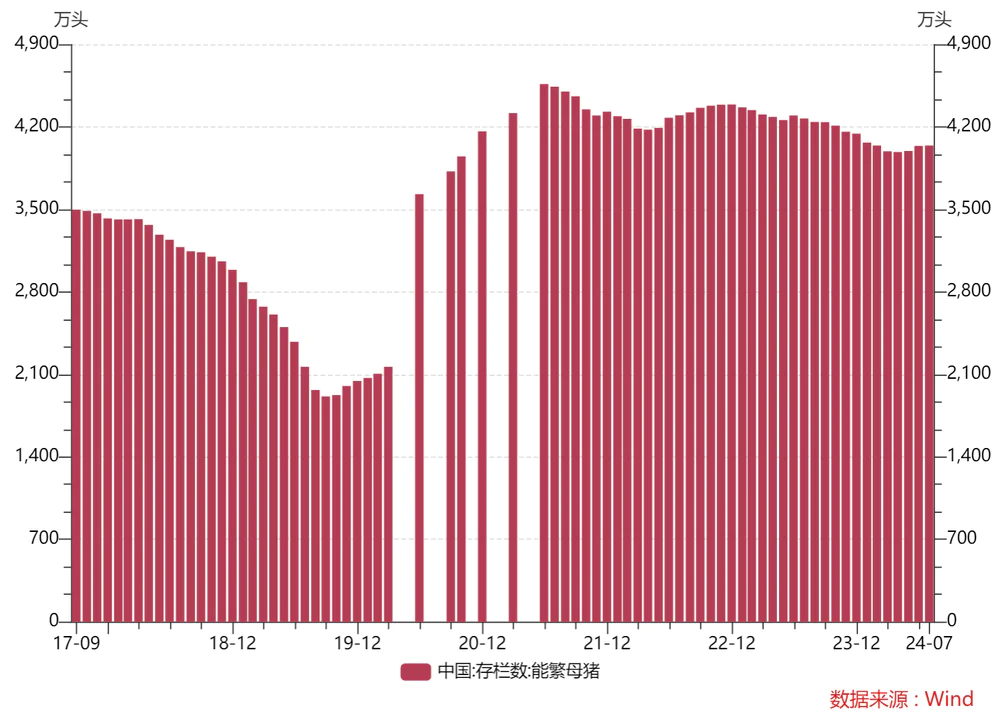

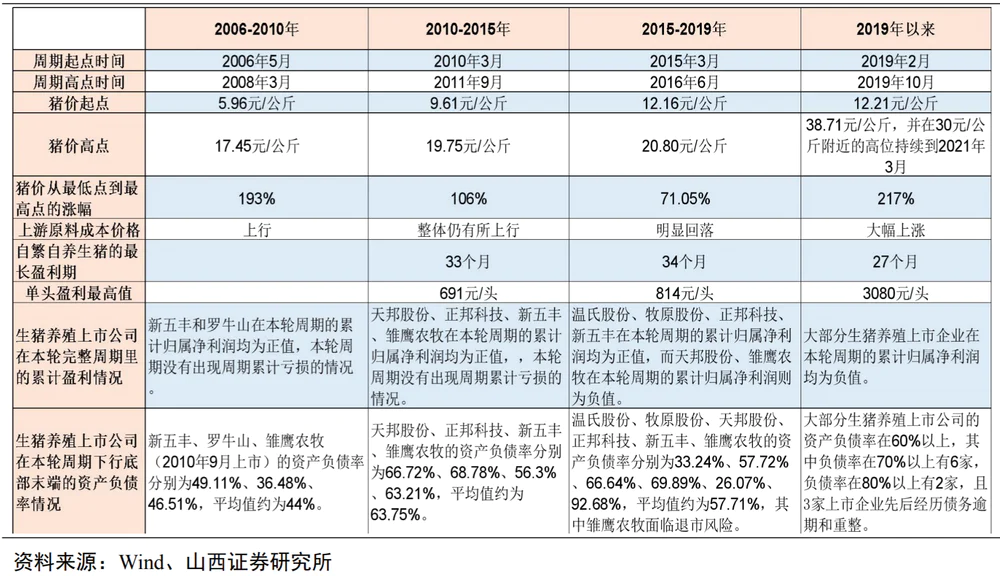

本轮猪周期于2018年6月启动。当时非洲猪瘟大规模爆发,环保政策收紧,生猪产能大幅下降。2019年9月,中国繁殖母猪数量一度下降至1913万头。

虽然后续产能有所恢复,但补充的主要是生产效率较低的三元母猪(之前使用的是效率较高的二元母猪)。因此,供需两端仍存在较大差距,推动本轮生猪价格和利润水平达到历史新高。

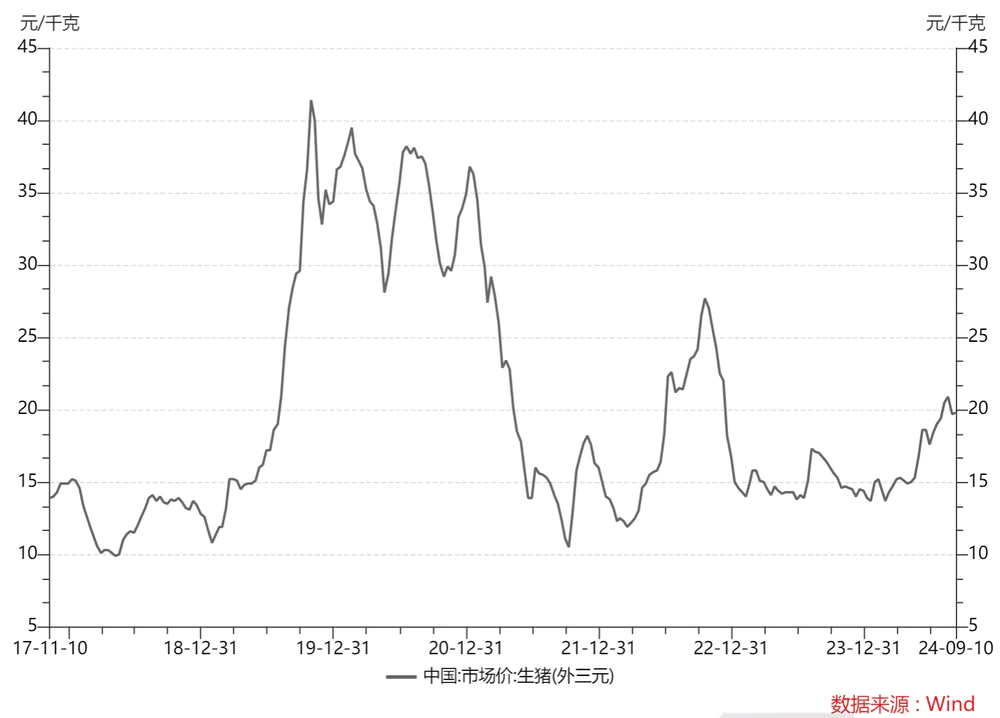

猪(外三元)价格从周期起点10元/kg上下飙升至2019年10月周期高点41元/kg。kg,增长310%。这一高价猪价一直持续到2021年3月,价格基本在每公斤30元左右。从2019年3月到2021年5月,自繁自养的生猪公司经历了近27个月的盈利期。在此期间,自繁自养头均获利高达3080元。

超额收益驱动猪企“激进”扩大产能,经营杠杆大幅提升后,猪企产能上升,但猪价下跌。。

随着非瘟疫防控取得显著成效,各地出台了支持复工复产的政策,可以快速恢复繁殖母猪的存栏量,同时结构也在提高。淘汰效率低下的三元母猪,逐渐被效率更高的二元母猪取代,使得猪价下跌,从2021年1月的36元/公斤下跌到2022年3月的12元/公斤。

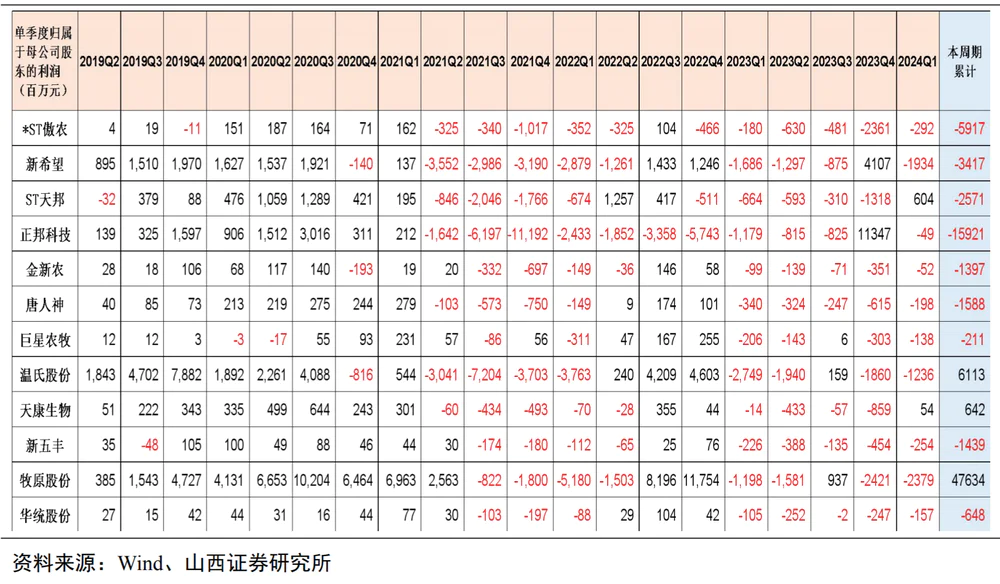

猪价暴跌叠加激进扩张带来的高养殖成本,大多数猪企都陷入了亏损的谷底,比如新希望和正邦科技在2021年和2022年各自归母净亏损110.51亿元和322.1亿元。

在猪价持续低迷的情况下,猪企在这一周期中经历了“四个亏损底”,上升周期积累的丰厚利润基本被消耗殆尽。。

据山西证券统计,截至2024年第一季度末,只有温氏股份、牧原股份和天康生物在本轮周期内完成累计净利润为正值。上市猪企累计净利润为负,如*ST傲农、新希望、ST天邦、正邦科技、金新农、唐人神、巨星农牧、新五丰、华统股份等。

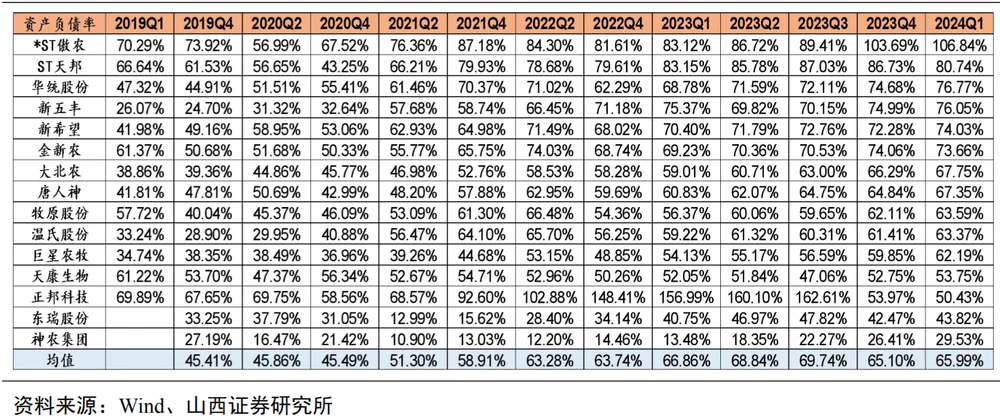

激进扩张的“后遗症”不仅如此,而且负债率不断上升,现金流紧张。

截至2024年第一季度末,大部分上市猪企负债率仍较高,超过60%。其中,6家猪企负债率超过70%,2家公司负债率突破80%。总的来说,上市猪企的负债水平处于近几轮历史高位。

即使在这一轮周期中,也有三家上市猪企(正邦科技、*ST傲农、ST天邦)相继逾期重组债务,这在过去几轮周期中从未发生过。

在这一轮猪周期中,猪企面临着2006年以来最严重的现金流压力,这解释了为什么猪企更倾向于保持稳定的运营,优先考虑财务状况,而不是在当前利润增长期盲目扩张。

预期变了

另一个核心因素是影响猪企改变战略。

养猪户的补货意愿主要取决于他们对未来猪价走势的预期。因为他们对猪周期反转的预期减少,所以补货的想法自然会减弱。。

虽然生猪养殖场的补充能力和意愿明显减弱,但问题是不会轻易降低产能,很难扭转行业供过于求的局面。农业部数据显示,截至2024年7月,我国能繁母猪存栏量已达4041万头,仍高于正常拥有量的3900万头。

为什么农民不能轻易降低产能,一方面,在经历了上一轮超级猪周期后,生猪养殖业的资本化明显增加,使得散养户的比例从70%下降到30%。。

现在大约70%的农场是大型农场(猪的出栏规模在500头以上)。这些地方融资能力强,亏损承受能力高,即使猪价下跌,也能保持或扩大产能。此外,猪价已经可以覆盖养殖企业的成本,猪企负债表已经修复。

另一方面,干涉市场行为,如果压栏或二次育肥,压栏是指生猪已达到110-120KG的正常出栏体重,但养殖场继续饲养;二次育肥是指养殖场购买正常出栏的猪,再次育肥,长到150公斤左右。

两者的博弈都是未来1-3个月的猪价,所以这种行为可以在短时间内快速推高猪价,但实际上增强了整体供应,进一步延长了猪周期的磨底时间,导致中国的养殖模式向美国靠拢。在美国,大型养殖厂占据市场主导地位,生猪周期波动较小,周期跨度延长至7-8年。

除非有两种情况,一种是猪病的爆发,包括蓝耳病、口蹄疫和非瘟疫;二是政策的大干涉(如2006年蓝耳病、2014年环保政策退出、2018年非洲猪瘟等。).否则,这一轮猪周期将继续磨损。

因此,猪企的这种变化不仅是对过去经历的反思,也是对未来不确定性的理性回应。对于投资者来说,也需要降低对猪周期的期望。猪肉股的翻转机会很小。虽然可能会有反弹,但现在猪肉股的投资逻辑变得更加复杂,很难把握反弹的机会,风险仍然大于机会。。

资料来源:山西证券《猪周期比较研究与当前投资策略》

免责声明:本文内容仅供参考,本文所表达的信息或意见不构成任何投资建议,请谨慎作出投资决策。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com