了解美联储降息:我们应该如何配备自己的投资?

不愧为长期占据财经媒体头条的美联储,四年来第一次降息这一噱头还不够,要给市场一次性的大满足。

当地时间18日,美联储鲍威尔宣布将基准利率目标范围降低50个BP,降低到4.75%-5%,这是该机构自2020年3月以来首次降息。值得注意的是,在历史上降息周期开始时,如此大的降息幅度是极其罕见的,自20世纪90年代以来,仅有三次,即2001年1月、2007年9月和2020年3月。

而这三次无一例外,要么是对重大困境的应对,要么是对重大困境的先兆。。

因此,鲍威尔的降息确实从各个角度弥补了自己,并向市场释放了鹰派信号。他指出,在美国经济仍然强劲的情况下,采取重要措施启动其历史性的收紧政策也有助于限制经济衰退的概率;但他也小心翼翼地承认,美联储未来可能不会采取类似的步骤,这取决于未来的经济数据表现。。

综上所述,鲍威尔的操作是“身体很诚实,但嘴里还是很害羞”。显然,他已经预测了市场的最大降息,但他仍然坚持谨慎预期未来。这种“撕裂”或者一些纠结的态度,其实就是这一轮降息。关键信号。

一个明显的信号是,美联储理事米歇尔·鲍曼投票反对50BP的降息,自2005年以来,这是美联储议息会议上首次“质疑”。显然,25BP和50BP之间存在很大的矛盾,无论是市场预测还是美联储内部。降息后,整个资产端先涨后跌的趋势也反映出美国经济衰退的风险并没有被市场忽视,尽管期待已久的大幅降息。

因此,美股、美债、黄金等主要资产仍将以波动为主。相比之下,在美国经济衰退得到证实之前,美股的表现会相对更好;外围方面,AH中的房地产股终于迎来了喘息的机会。与此同时,科网股一直被资金困扰,成为全球市场不可多得的科技题材,短期内表现良好。

01 纠结的降息

从这次降息的关键字“纠结”开始,我们就可以很好地了解美国目前的宏观环境,以及未来可能出现的降息路径。

纳斯达克指数走势

今年8月初和9月初,美股经历了两次大幅下跌,上半年暴涨背后积累的泡沫焦虑爆发。这背后,除了所谓的套利交易,美国经济出现了不良信号。让软着陆或硬着陆的讨论再次回归。,对宏观环境的焦虑,成为这两次暴跌最重要的负面因素。

而且这一不良信号,实际上是就业。

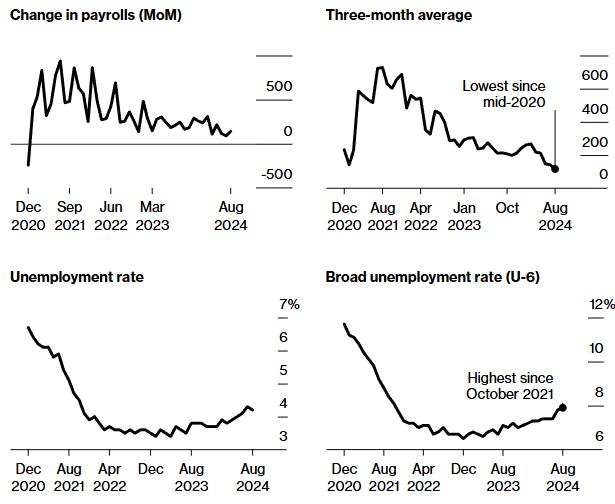

资料来源:美国劳工局,彭博,平均收入和失业率。

根据美国劳工统计局的数据,我们可以看到,2024年上半年,无论是平均收入(第一行)还是失业率(第二行)都有所恶化。在这些人中,3月份的平均工资是2020年中旬以来最低的,最广泛的失业率是2021年10月以来最高的。不仅如此,4、5月份美国失业率达到“萨姆法则”的触发线,后者通过历史数据整理,被称为经济衰退的前兆。

一系列不良数据在劳动力市场发布后,使得价格数据不再引起人们的关注。。8月份,总市场篮子和核心市场篮子中50%以上的品类年化月通胀率低于2.5%,核心商品价格指数恢复轻微通缩。可以说,通货膨胀不再是困扰美国经济的核心因素。

作为美国的央行,美联储主要关注的不是通货膨胀,而是宏观经济。美联储会根据什么数据对宏观经济的影响更大,呈现更直观。2021年美国放水后,这个数据是价格指数;今年以后,这个数据是劳动力。

然而,与价格数据不同,虽然对宏观经济衰荣的反应更加直观和及时,但劳动力数据不是一面普通的镜子,而是一个多面的“万花筒”。不同的统计规格会得出不同的结论。

例如,今年8月21日,美国劳工统计局发布的报告显示,从2022年4月到2024年3月,美国经济创造的就业机会比原报告少了81.8万个,实际就业增长比原报告的290万减少了近30%,这也是2009年以来调整幅度最大的一次。即时就业数据极有可能对决策产生误导,甚至产生反作用。。

因此,自从本次就业数据大幅下调后,市场开始质疑美联储没有及时降息。根据劳动力市场的数据,美国经济远不如之前公布的乐观,从失业率等数据来看,已经有进入衰退的风险。

但是,如果从另一个方面来观察就业数据,可能会得出完全不同的结论。

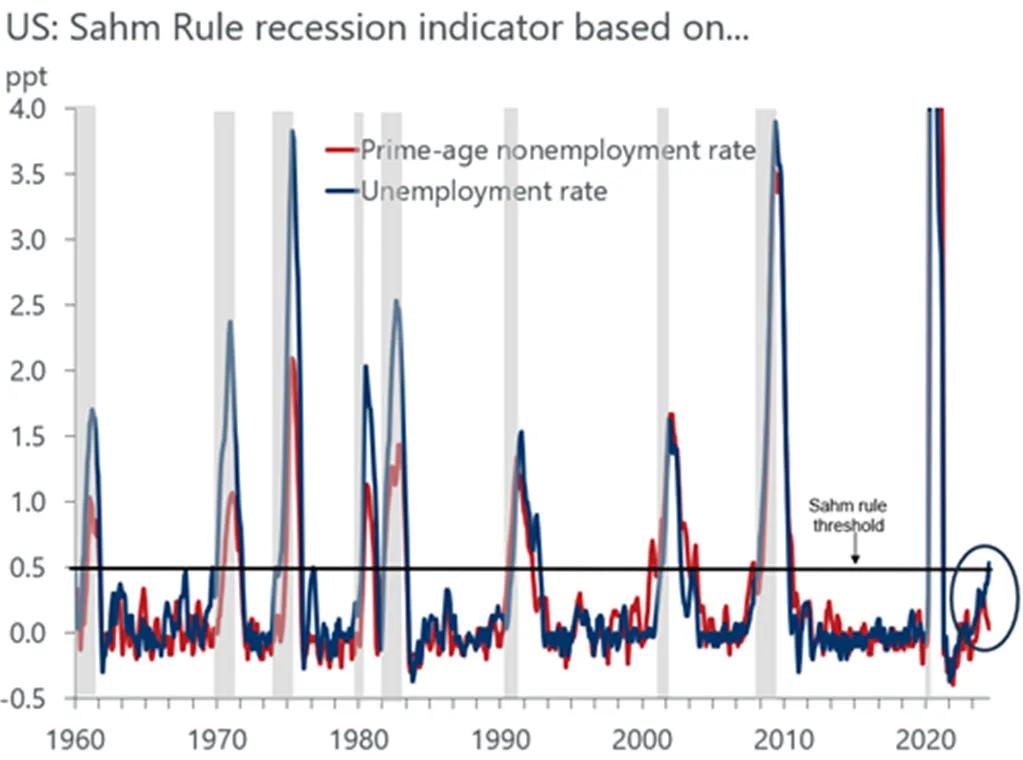

萨姆法则触发线

按照萨姆法则,如果U200c失业率的三个月移动平均值比过去12个月的最低点高出0.5。%或者更多,意味着美国经济可能已经陷入或者即将衰退。但图中红线显示,主要工作年龄段25-54岁的就业情况非常强劲,与萨姆法则的触发线趋势完全不同。

另一方面,根据美国劳工统计局的数据,主要工作年龄组25-54岁的就业率非常接近美国的历史高点——克林顿总统在位的末期,当时美国经济没有衰退的疑虑。因此,就主要就业人数而言,美国对衰退没有疑问,美联储也没有必要在短期内大幅降息。。

因此,美联储如此纠结的背后,是从物价指数到就业状况的主要参考数据。后者的多面性使得市场和机构很难对宏观经济有一致的判断,导致美联储甚至激化了近20年没有出现的矛盾。

面对未来,未来每一次降息都很有可能重复这次降息的纠结,直到新数据出现,市场才能做出相对统一的宏观环境判断。

02 资产走势如何?

本质上,50BP起步的降息在历史上是相当罕见的。短期内,市场会担心美国经济是否遇到了很大的困难,需要更大程度的宽松救援。因此,短期内,美国债券和黄金仍有很好的避险资产空间,市值中小的股票(如罗素2000)、银行、房地产等,以及美股的中概股和香港的科网股。

但是,如果我们仔细分析,不同的资产在不同的降息路径下会有不同的表现。因此,如果你想了解未来的资产趋势,你需要首先了解降息路径。

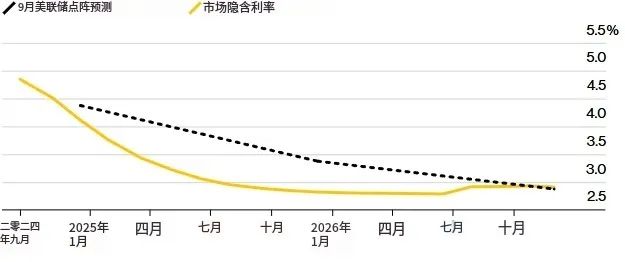

市场和政策预订者的利率预测,资料来源:彭博

在美联储释放50BP降息后,市场开始在今年剩下的两次会议上对美联储再次降息70BP进行定价,但根据政策制定者的预测,2024年将进一步放宽50BP。这说明市场立场比政策制定者激进得多,对经济形势的焦虑也比政策制定者高得多。。

此外,从整体降息路径来看,呈现的趋势是典型的“先急后慢”。市场预测,美联储将在今年内将政策利率降至4%至5%,并在明年第三季度迅速降至3%以上。这意味着,到明年第三季度,市场预计美联储降息总额将超过250BP,这将使政策利率在短时间内回到3%左右的位置。

当然,你可以理解为市场对未来经济的预期很差;但是,这种降息幅度也反映在另一方面,为了防止美国经济硬着陆,美联储将采取“雷霆方式”。。

鲍威尔在宣布降息后明确表示,这一决定不是为了应对危机而降息,而是让货币政策“放松”,回归正常化,同时也不排除未来进一步观察经济走向调整政策的可能性。鉴于市场和政策制定者都期待进一步降息,一些对利率敏感的风险资产,很可能在此期间领先。。

从美股本身来看,小盘股、价值股、周期性股票、房地产股、银行股等。得益于降息,降息开始后的表现会比较亮眼;在其他资产方面,石油、铜等。得益于降息,但近期表现不佳的资产很可能会拾起涨幅,走出一波好市场。

传统上,美国债券、黄金等避险资产在降息初期表现较好,因为最近降息本身已经有了充分的定价,市场在50BP降息后缓解了对美国经济的焦虑。虽然降息开始后仍有上升空间,但其表现和弹性相对弱于上述风险资产。

当然,一个非常重要的话题是,英伟达、微软等大型科技股,曾经在纳指中占比较高,面对今天的降息环境会如何体现。在我们看来,现在是板块轮换的绝佳机会。大型科技股的股价还是有基本面支撑的,但短期内在这些板块中获利,转化为对利率更敏感的小盘股,将是很多资金的选择。。

与大企业相比,小企业往往在高利率环境下表现不佳,因为他们的负债水平普遍高于大企业,更严重地依赖浮动利率贷款。更便宜的融资和更好的回报可能会提高他们的业绩基本面,进而提高他们的股价表现。

此外,与美国大型科技股相比,2023年以来的大部分时间里,中国科技股表现相对较弱,直到今年才有一定程度的估值回归;但与这些企业的业绩质量相比,目前的估值普遍相对较低,尤其是对外部流动性更敏感的港股,比a股更灵活。比如阿里巴巴、JD.COM、腾讯等。,基本面还是不错的,会是一个不错的投资方向。。

当然,真正能促进股市进一步复苏的因素,还是在于中国能否进一步释放流动性。美国在这里已经有了很好的示范,进一步的宽松不仅会让股市上涨,还会增强整个市场的信心;对于中国来说,外部宽松效果自然需要自己的政策支持,才能真正提高各方面的信心。

03 结语

降息时代已经开始,全球资产配置将进入再分配阶段。在此期间,每个理性投资者都应该仔细考虑如何配置自己的投资,进一步优化当前的投资结构。

这里需要强调的是,盲目认为外部宽松肯定会导致热钱流入AH市场,我们躺着收涨的观点,不需要额外做任何事情,其实已经落后了。如今,对于大多数外资来说,新兴市场不仅仅是中国,印度、越南、巴西和南非等。,所有经济体都期待着迎接从美国流出的资金。

“打铁需要自己硬”。从国家的角度来看,经济发展的主导权应该掌握在自己手中,其他国家只能是九根牛一毛。从投资的角度来看,就是选择投资方向,一定要选择那些“好公司”。无论外部环境如何变化,自身都能创造出持续的增长和盈利动能。。

免责声明:本文仅用于学习和交流,不构成投资建议。

本文来自微信微信官方账号“躺平指数”,作者:躺姐,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com