“四小龙会员”,挣点辛苦钱

由于各大公司纷纷发布第二季度财务报告,国内互联网巨头又开始重新安排座位。

可以看出,市值前十的企业有三种方式:广告、游戏、电子商务。根据今年Q2的数据,市值排名第一的腾讯涉及三个方面,其中游戏收入占30%,广告占19%。;阿里、拼多多、JD.COM是电商三巨头;百度和Aautorapper的广告收入分别为61%。、今年第二季度,57%分别达到206亿和175亿。

这三种方式一直是互联网巨头的主战场,因为市场大,利润高,赚钱快。其实除此之外,还有一种存在已久的方式——“卖会员”,是一种订阅服务,即企业提供特定的服务或商品,吸引用户付费,主要集中在内容行业。代表性企业包括爱奇艺和哔哩哔哩、腾讯音乐,阅读文章。

与市值前十的巨头相比,“卖会员”的公司规模小,利润低,有的甚至没有盈利。

出售会员,为什么赚钱难?除收取会员费外,这些公司是否还有更好的赚钱方式?

1 谁靠卖会员赚钱?

互联网企业主要从事国内会员业务,大致可以分为三类。

首先是视频平台,包括以爱奇艺为代表的长视频平台和立长视频平台哔哩哔哩;其次是网络平台,阅文集团是典型的代表;第三类是音乐,音频平台,比如腾讯音乐,(网易)云音乐,喜马拉雅。

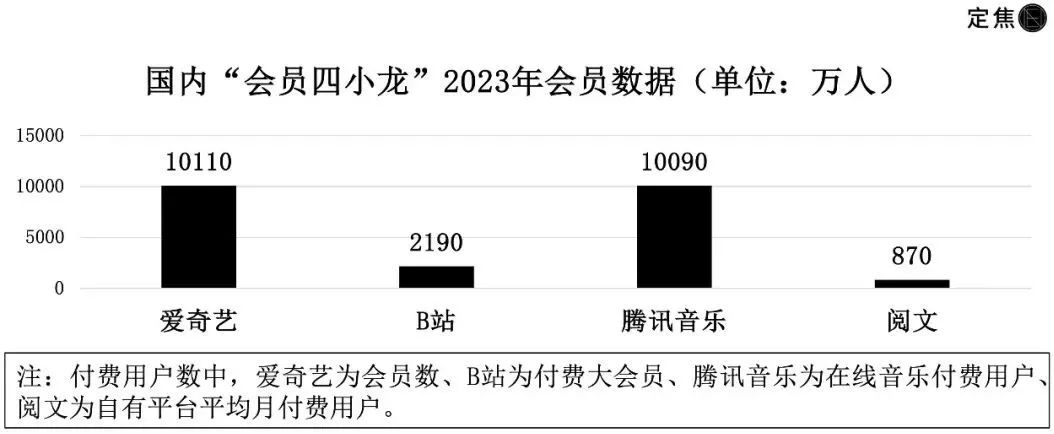

爱奇艺,哔哩哔哩、阅读和腾讯音乐可以称之为“国内四小龙会员”。他们是各自细分领域的头部公司,最重要的收入来源是会员费。每次财务报告发布,相关会员数据的变化总会导致股价波动。

但是,需要提前做两点说明:

1、通常情况下,“最重要”是企业的“最大收入来源”,但也有其它业务收入偶尔超过会员收入的情况。

比如上半年,在《热辣》、《凤凰之旅》、《生活的乐趣2》等剧集的推动下,阅读文章的“版权运营”收入超过了会员费所在的“在线阅读”。腾讯音乐的“社交娱乐服务”收入也超过了会员费所在的“在线音乐服务”收入。然而,“卖会员”一直是这四家公司从发家就拥有的商业模式。

2、除了爱奇艺,其他三家公司的会员收入并不是独立出现在财务报告中的。哔哩哔哩的会员收入在增值服务中;腾讯音乐的会员、广告和周边地区都放在在线音乐服务部门;阅读在线业务包括第三方网络游戏在线付费阅读、在线广告和在其平台上分发的收入。 为了便于理解,我们根据会员收入所在的部分进行讨论。

下图为2024年上半年“会员四小龙”营收、净利润(指在美国通用会计准则下调整净利润或净利润)、会员收入(或业务部门)和比例,以及2023年会员人数的情况。

首先要看会员人数。 可以发现,爱奇艺和腾讯音乐的会员数量逐年增加,保持在上亿规模。2024年上半年,哔哩哔哩支付的会员数量为2230万,平均每月支付的读者数量为880万。 会员 (或业务部门) 其中,爱奇艺、腾讯音乐的收入占到了一半左右,而爱奇艺、腾讯音乐的收入占到了60%以上。

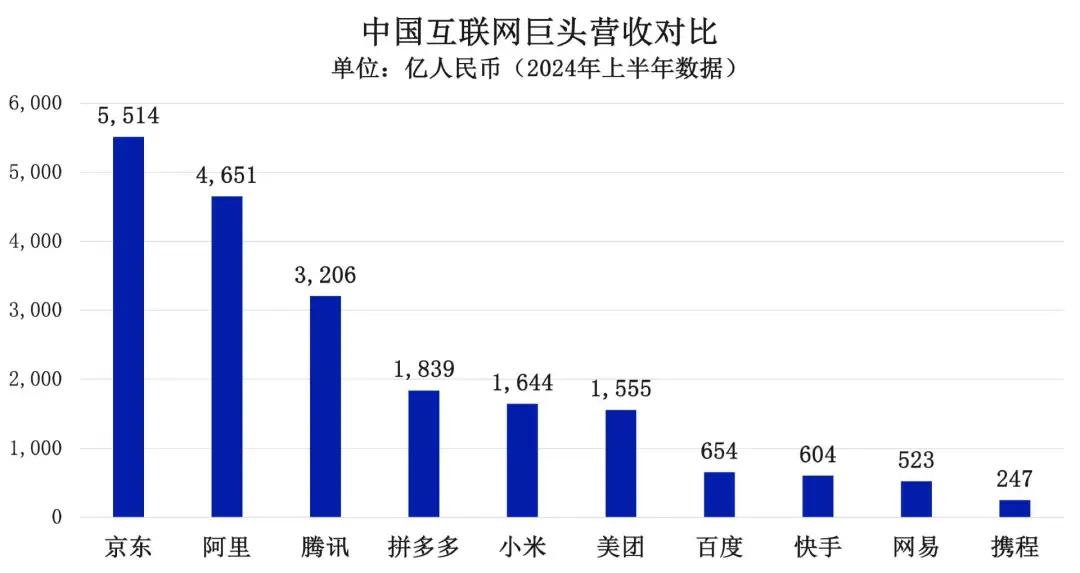

再次查看收入规模。根据近五年的财务报告数据,四家公司年销售会员收入在70亿-320亿元之间。与其他大型工厂相比,JD.COM、阿里、腾讯仅2024年上半年的利润分别达到5514亿、4651亿、3206亿,即使是排名第十的携程,收入也高达247亿。与前面提到的三种模式相比,“卖会员”的确不是一个“大生意”。

还有其它数据可以证明:《中国网络视听发展研究报告(2024)》显示,2023年我国网络视听市场规模超过1.15万亿元,但根据网络经济社会发布的报告,2023年我国电子商务市场规模为50.57万亿元。与电子商务行业相比,网络视听行业的市场规模要小得多,其中用户付费市场更低。

最后看赚钱的能力。在“四小龙会员”中,爱奇艺从2022年开始,经过调整纯利润才扭亏为盈,而哔哩哔哩则一直亏损至今。腾讯音乐在这四个家庭中有很好的盈利能力。上半年净利润38亿,阅读近五年一直盈利。但是纯利润规模小,上半年赚了7亿。相比之下,上半年携程的收入约为200亿元,但却有90亿元的利润,可见会员模式的实现效率也非常低。

2 为什么销售会员很难赚钱?

为什么用户一笔一笔地充钱,会员四小龙还是很难赚钱?

问题出在三个方面:内容成本、用户付费习惯、方式本身。

一个原因:内容成本高

会员模式广泛应用于线上线下各行各业,但这种模式一直存在两个缺点,即高成本投入和服务差异化不足,而线上平台则更加明显。

想做会员付费的前提是平台内容好,最好有大量的专属剧或者音乐,但是自制或者花钱买版权都是一笔不小的开支。

一年要花多少钱购买视频平台内容?

以爱奇艺为例。虽然爱奇艺近年来一直在减少内容投入,但去年内容成本创下新低,达到162亿元,占总成本的70%,占总收入的51%。

转到音乐平台,虽然腾讯音乐并没有披露内容成本,但根据之前云音乐提交的招股书,2018-2020年云音乐的内容服务成本分别为19.7亿元、28.53亿元和47.87亿元,而2020年云音乐的总收入只有49亿元,内容成本占总收入的97.7%。腾讯音乐的内容投入应该更大,因为音乐库更大。

图源 /Unsplash

第二个原因:用户付费观念低下

与国外相比,国内用户对内容付费的整体意识较弱,这也使得国内会员难以销售。

有的客户不愿意付钱,有的客户愿意付钱,受平台价格变化影响。比如2020年底,爱奇艺进行了九年来的第一次价格调整。财务报告显示,2020年Q4的日均订阅会员数量为9700万,同比下降570万。虽然也有各种因素的影响,比如同期爆款内容的数量变化,但大众基本认可会员数量的减少与涨价密切相关。

音乐平台的会员费比长视频平台低。目前QQ音乐和网易云音乐的月会员费都是18元,但是付费会员的数量和长视频平台差不多,1亿出头已经是天花板了。

第三个原因:会员模式下的投入和产出不同步

这在长视频行业尤为明显。每年,长视频平台都会花费数百亿元制作内容成本,但由于制作周期的影响,用户的支付不会随着内容投入的增加而增加。

平台的逻辑是,如果今年播出了很多爆款剧,带来了很多会员收入,明年的内容投资成本就会相应增加,但是爆款是不确定的,很难保证同样的爆款剧数量和会员数量在第二年就会增加。

然而,同样是在线会员模式,成员四小龙之间的情况也不一样,腾讯音乐和阅文的变现情况比爱奇艺和哔哩哔哩要好。

其中一个原因是,文字、音乐版权的投资回报高于影视剧。

音乐和影视IP的版权价格并不低。2015年,改编一部阅读量上千万的网络小说需要200多万。在2018年与阿里音乐的版权大战中,腾讯音乐以高达5.7亿元的价格赢得了周杰伦三年期所有歌曲的独家版权。 。

但是,除了购买版权,视频平台还有拍摄制作等费用。一部剧从拍摄到播出至少需要一年的时间。相比之下,文字和音乐版权的投资回报非常高。

这也可以窥探各种财务报告中的“成本”和“毛利率”两个数据。成本方面,腾讯音乐2024年Q2总营业成本为41.5亿元,爱奇艺同期内容成本为41亿元。毛利率方面,腾讯音乐同期为42%,爱奇艺为24%,阅读今年上半年毛利率为49.7%。

另外一个原因是,网络音乐与网络文学行业的形势更加稳定,而中长视频平台仍处于激烈竞争之中。

会员收入规模与会员人数密切相关,所以每个家庭都会争夺行业领导者的地位,寻求更多的人。

在视频领域,爱优腾背后的中国三大互联网巨头在2010-2020年近十年烧掉了1000亿元,但并没有让爱优腾与之竞争。现在有哔哩哔哩、抖音和Aautorapper分享食物,腾讯音乐在线音乐市场处于领先水平。

据相关数据显示,腾讯音乐和网易云音乐的总市场份额超过90%,其中腾讯音乐占70%以上,腾讯音乐版权库和独家资源的市场份额超过80%。

从会员数量也可以看出,2023年腾讯音乐在线音乐付费用户达到1.009亿,同期网易云音乐仅达到4412万。爱优腾的会员数量约为1亿,还没有得到结果。

3 怎样突破销售会员的天花板?

即使靠卖会员赚钱,国内会员四小龙的年收入也基本在几十亿到三百亿之间。另一方面,在海外,靠会员赚钱的奈飞实现了1000亿元的收入。

奈飞是怎么做到的?

会员模式有两个方向可以直接提高收入,一是提高平台会员数量,二是提高平台单一会员价值。

奈飞也遇到了成长的瓶颈,但是这两年采取的一些方法成功地增加了会员的收入,一是为当地北美客户服务,还到亚太、欧洲、中东等地拓展全球用户,二是利用低价煽动更多人的付费意愿。

这也使得2024年Q2的奈飞财务报告数据良好。即使在淡季,付费用户也增加了805万,全球流媒体付费会员总数达到2.78亿。其中一个秘诀就是推出广告套餐(也就是说,你需要看一定的广告才能支付会员费)。

2022年11月,奈飞在加拿大和墨西哥推出了一个月收费6.99美元的广告套餐,比没有基本广告套餐便宜3美元。现在这个套餐已经在美国、英国、法国、德国、日本、韩国等国家推出了。财务报告显示,广告用户占已经引入广告套餐的地区的45%,同比增长35%。

在北美客户增速放缓的情况下,奈飞还加大了对当地内容的投资制作,渗透率较低。根据第三方数据,日本、印尼和印度是增长最高的国家。

奈飞提高平台成员数量的措施取得了良好的效果,但是这些方法很难被国内平台效仿。

图源 / Unsplash

比如像视频平台一样,爱优腾芒一直在“广告和会员”之间陷入困境,主要是因为国内长视频平台刚开始卖会员的时候,喊出的口号是“会员免广告”。此外,近年来,平台上的广告层出不穷,甚至植入到剧情中,这也让观众觉得购买会员更像是只获得了内容观看权,权益被侵犯。

国内长视频平台的海外市场拓展也处于起步阶段,爱奇艺国际版直到2023年才首次实现全年运营盈利。

因此国内平台主要在“提升个人会员价值”上下功夫,一种方法是提高价格,另一种方法是不断“升级”会员模式。

为进一步挖掘会员价值,2022年,音乐平台在VIP的基础上,推出了超级会员、SVIP等不同级别的会员权益,除了SVIP之外,长视频平台还开启了会员点映、账号限制、投屏限制等多种形式。

但是国内会员四小龙单个用户的平均支付价值仍然远低于奈飞。

近五年的财务报告显示,爱奇艺已经披露了每月平均会员收入。(ARM)10-16元;腾讯音乐在线音乐每月每个客户的人均收入(ARPPU)6-11元;每个付费用户的平均月收入在31-40元之间,奈飞的平均月收入在全球每月支付。(ARPPU)在77-85元之间。虽然指标不同,但在一定程度上代表了平台用户的平均收益。

原因在于会费标准。奈飞最便宜的标准包括广告套餐,每个月需要6.99美元(约50元人民币),国内长视频平台的月会员是30元。然而,国内平台很难提高价格。每一次涨价,都意味着用户流失,品牌形象受损,甚至行业竞争格局发生变化。

总而言之,卖会员苦日子,还长着呢。

本文来自微信微信官方账号“定焦”(ID:dingjiaoone),作家:王璐,编辑:魏佳,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com