千亿“龙头”难以承受多方压力,上市20多年来首次“踩空”

自1996年上市以来,伊利画出了28年平稳上升的业绩曲线,8月30日罕见地交出了一份年中报告,收入明显下降。

报告显示,2024年伊利的中期收入为599.1亿元,同比下降9.53%,相当于全国每人少买两盒金典。此前,伊利的中期收入仅同比下降两次:一次是1999年,同比下降1.58%。;另外一次是在2016年,同比下降0.21%,与这次下跌相比,只能算是毛毛雨。

伊利的收入主要由三部分组成:液体乳、奶粉和乳制品、冷饮。其中,液体乳是以金典为代表的常温牛奶、鲜奶和安慕希为代表的酸奶;冷饮是以巧乐兹为代表的冰淇淋。这种收入下降了,主要是因为液体乳半年减少了56亿元,冷饮减少了18亿元。第一季度和第二季度是乳制品销售的旺季,需求集中在过年期间的送礼和盛夏冷饮上。乳制品企业的中期业绩,通常为其一年奠定了基调。

从今年开始,乳制品消费市场趋于低迷,库存难以消化,像伊利一样坚挺,无法承受很多压力。蒙牛同期发布年中报告,上半年收入446.71亿元,同比下降12.6%。

头乳企业难得集体颤抖,背后发生了什么?

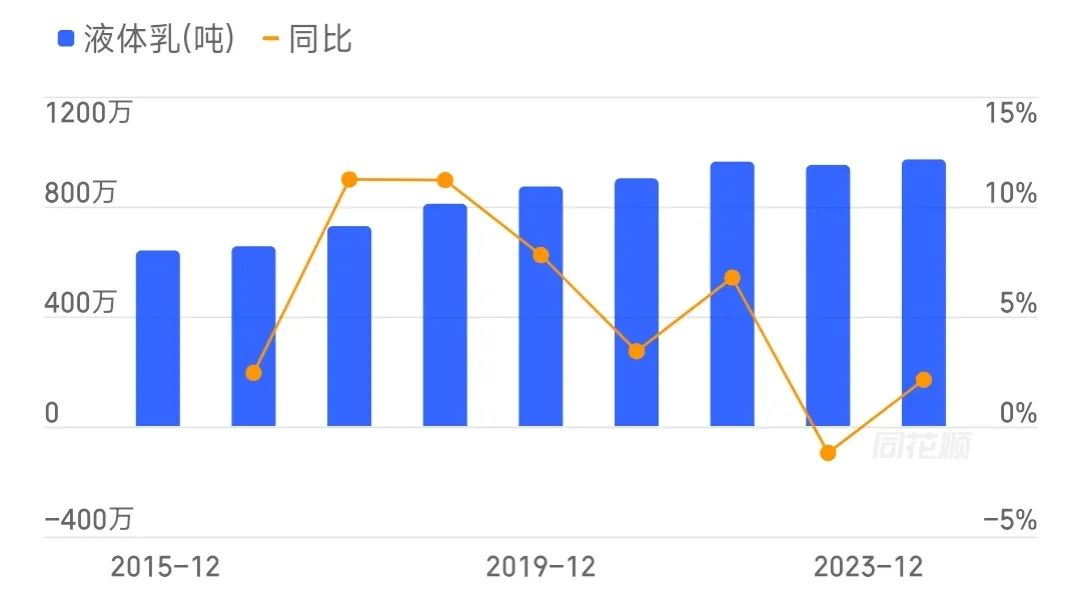

▶多年来,伊利的收入柱形图

伊利成长刹车,早有端倪。

2005年,蒙牛推出“特仑苏”,“不是所有的牛奶都叫特仑苏”,开启了高端牛奶跑道。那一年,中国城市居民平均净收入为10493元,而一盒特仑苏的价格为4元。

第二年,伊利推出了金典,与特仑苏相比,价格是常温牛奶的两倍左右。这款超级单品推出15年后,在2021年为伊利创造了超过200亿元的利润,推动伊利液体牛奶进入年销售额超过850亿元的历史峰值区间。起初,伊利的整体收入是1105.95亿元,成为亚洲第一个超过1000亿元的乳制品行业。

特仑苏和金典是国内乳制品企业打造高端品牌的开始,也为公司未来找到了稳定的增长密码——涨价和增量。在液体奶销量每年稳步增长的同时,销量增速总能略微领先于销量,可谓“量价齐升”。在过去的20年里,伊利的收入增长率从高双位数增长到低双位数。虽然之前几乎已经进入了个位,但是从来没有掉过链子,可以算是“草原茅台”。

直到今年的年中报告。

为维护整个价值链的健康,伊利管理层解释下滑的主要原因是企业在营收和利润方面积极进行调整。

去年一年,尤其是年底春节前,经销商手头压了很多货。今年第二季度,公司统一去库存渠道,导致收入和利润下降被称为“原因”——连茅台都要去库存;库存的消化必然会带来终端零售的破价——茅台该跌的时候会跌。

反映到市场端,上半年,客户可以在电商平台甚至超市看到一些价格极其便宜、接近折扣的高端常温牛奶。在雪球论坛上,一些关注伊利的投资者会定期“巡店”,他发现周边超市经常推出临时牛奶营销活动。

经过一整个季度的去库存,我相信伊利分销阶段的库存已经回到了一个相对安全的位置。伊利自己已经连续三年进行了基于“亿元”甚至“十亿元”的库存价格下跌记提——主要是库存原材料和产品。但在过去,比如2016年和2017年,这些库存一般只会带来几百万或几千万的降价损失。

此外,在过去的一年里,伊利失去了2000名经销商,约占其经销商总数的10%。这些都证明了伊利正在进行“结构性瘦身”,通过提前清理库存和分销网络的冗余风险,改变更加稳定的收入和资产结构。

但是牛奶企业真正担心的从来都不是库存问题,最多只能算是短期踩空。长期的压力来自于液体乳和冷饮之间的股票竞争。以过去三年的表现为例。2021年伊利的液体乳年销售额达到850亿元左右后,一直稳定在这个范围内,变化很少,年销售额保持在950万吨左右。毛利率弹性也不大,30%左右。

▶多年来,伊利液体奶销量统计

冷饮曾经是伊利的第二个增长曲线,过去三年收入端的复合增长率达到了双位数,但这也止步于2024年上半年——年中报告显示,冷饮收入直接回到了2022年同期的水平。今年社交媒体的热门话题不是“冰淇淋刺客”,而是“为什么今年冰淇淋刺客不见了”。

当然,这些问题从来都不是伊利家族的问题。无论是蒙牛作为双寡头之一,还是规模稍逊一筹的光明,液体乳还是冷饮都有增长压力。更客观地说,这是整个行业市场空间趋于饱和的问题。

牛奶的故事讲完之后

在过去的20年里,中国奶制品消费经历了从“喝牛奶”到“喝牛奶”的升级。

根据高级乳业分析师宋亮在“2023乳品北京论坛”上的介绍,2010年以前,国内一二线市场的人均消费量为30~35KG/年,如果按250mL一盒计算,相当于每个人三、四天就会喝一盒牛奶;2020年以后,这个数字几乎翻了一番,一二线城市的人均饮用量为60KG/年。

但考虑到具体情况,中国中老年人缺乏喝牛奶的习惯,所以主要的牛奶消费者是青少年和城市白领,他们的人均消费已经趋于饱和。结合国内人均可支配收入增长率、城市化率、出生率等综合因素,乳制品市场空间未来可能不会指望“数量”再次飙升,而是“结构性改善”。

中国乳制品经历的第一轮“结构性改进”可以看作是一次旷日持久的“消费升级”,比如以特仑苏和金典为代表的常温牛奶,以莫斯利安和纯甄为代表的常温酸奶。无论是杀菌技术、乳蛋白含量、全过程有机等,这些高档乳品的一致特点都是由技术驱动的牛奶质量升级。为了提高产品溢价,这些技术语言将转化为面向消费者的营销语言。比如“不是所有的牛奶都叫特仑苏”,强调每100毫升含有3.3克优质乳蛋白——以前大部分牛奶只有2.9克;比如金典的“每一滴都有机”,强调连牛吃的草都有机。

近年来,乳制品消费升级的代表是君乐宝旗下的悦鲜。凭借0.09秒超瞬间杀菌技术,冷鲜牛奶的保质期延长至19天。通过电梯广告的“轰炸”,我终于给大城市4亿新中产阶级讲了一个新鲜牛奶的故事。不到1升的规格,卖到20元以上的价格带,做成高档鲜奶头。

回顾乳制品“消费升级”的历程,不难看出其中有两条主线:

第一,“常温-酸奶-鲜奶”的品类升级秩序,从常温牛奶到冷鲜牛奶,其背后是杀菌、冷链技术的进步。

第二,“从生产到养殖”的追溯不仅强调了牛奶的新鲜度,还呈现了养殖土壤、饲料比例、养殖环境等。,突出了牛奶的幸福生活。

这反映了乳企的焦虑。若参照海外奶制品的历史经验,就会发现国内企业从技术到故事,都讲到了极致。在美国,Alta Dena Dairy的无乳糖牛奶面向乳糖不耐受者;Darigold的超巴氏杀菌技术使牛奶的保质期更长;A2牛奶含有A2-β酪蛋白,更容易消化;Stonyfield Organic是美国著名的有机乳制品供应商,生产过程中不使用人工香精、人工激素和抗生素;Clover Sonoma是美国第一家获得人道主义认证的牛奶供应商,他们把动物福利放在第一位。...

但是同样参照美国市场,在过去的30年里,美国的人均年乳品消费不但没有增加,反而下降了近40%。

随着技术迭代的放缓,营销的词汇越来越差,叠加市场趋于股票竞争,奶制品的自然区域限制——额外的运输成本对于一些便宜的乳制品来说是无法承受的。这也是伊利和蒙牛双寡头格局在市场集中度渗透趋于放缓的原因。2023年约42%——接近包装饮用水市场农夫山泉和怡宝的市场份额(47.8%),可以证明由于物流、仓储等成本劣势,水饮和乳制品行业跨区域分销的集中度自然受到限制。如果不愿意放弃剩下的份额,似乎只能让位于当地企业。

在多重压力下,乳企很难不焦虑。相比之下,伊利已经非常努力了,即使在收入和利润双降的情况下,它的市场份额仍然有了进一步的提高——毕竟同行下降得更多。更加客观地说,在支撑收入的液体奶增长放缓之后,伊利依靠冷饮和奶粉硬撑起了数年的增长。在每年与奶粉销售密切相关的新生儿人口规模承压后,通过收缩管理成本和营销广告费来降低成本——经过一点观察,我们可以发现电梯间的乳制品广告越来越少。

为使业绩曲线始终上扬,乳企们付出了一切努力。只是现在,连行业的“龙头”都要俯身喘口气了。

乳制品的未来,也许在曾经走过的路上

2008年“三聚氰胺”事件后,中国乳企消费信心低迷;经历了采购和跨境电商兴起后涌入的海外品牌的冲击。在这些“压力周期”中,由于竞争力优异,业绩和市场份额进一步增加,伊利、蒙牛等头部奶企已经清理干净。

如今,虽然奶制品市场的整体消费趋于稳定,消费者的消费热情略显传统,但结构性的机会也是如此。无论是全国咖啡店、茶叶店带来的增量,还是以妙可蓝为代表的奶酪棒市场,这些细分市场的增长都优于乳品市场。

而且,即使是乳制品本身,由于之前聚集的消费升级,也已经出现了“供需错配”的问题。中国农业农村部副部长马有祥在第十五届乳制品行业会议上表示,自2022年以来,国内乳制品消费平稳增长的趋势异常下降,这也说明目前乳制品的供应结构还没有适应消费的变化,具体表现为“三多三少”,即液态乳制品多,干乳制品少;高价乳制品多,便宜乳制品少;城市消费多,农村消费少。

品牌拥堵,便宜的牛奶却陷入了“冷清”。如果第一轮“结构性改进”是“消费升级”,那么第二轮应该是“回归初衷”。从这个角度来看,乳品企业应该回头想办法让更多的人以更低的成本“喝牛奶”和“喝好牛奶”,而不是被4亿新中产阶级送上“牛奶杀手”的帽子。

本文来自微信微信官方账号“当代公司”,作者:当代公司,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com