蔚来最好的第二季度报告:卖车可以消除所有烦恼

对于蔚来来来说,月销2万台已经足够解决很多问题了。比如毛利率。

在知乎上有个问题:销冠经常开会缺阵,你是主管怎么办?

一个热门的回答是:开会时小声点,不要影响销冠睡眠。

企业经营有许多环节和烦恼,如何研发商品,在哪里招聘人员,如何提高管理效率...但是销售可以解决以上所有的烦恼,在一定程度上,这句话也是在汽车行业建立的。

目前,蔚来陷入了很多困难,毛利率、昂贵费用、亏损等问题,解决的办法只有两个:卖车。

从第二季度开始,蔚来实现了稳定的“月收入2万”,即月销售额超过2万台。基于此,蔚来完成了营收新高、毛利率、经营亏损、净亏损的整体改善。

更为重要的是,所有这些成就都是建立在乐道交付之前。

01 销售汽车是“降低成本”的最佳方式。

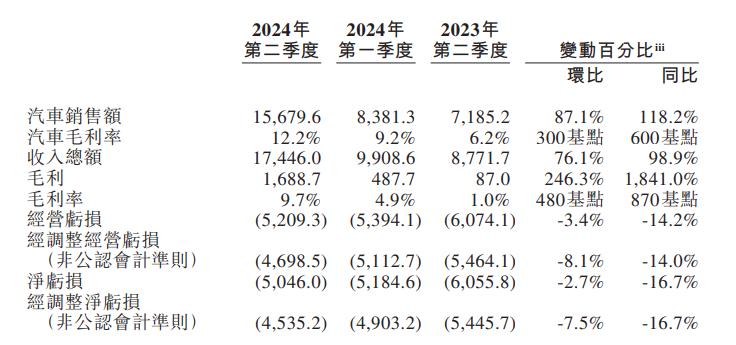

月销量2万台,是蔚来目前最大的信心。第二季度,蔚来交付量达到57373台,同比增长143.9%,同比增长90.9%。月薪2万可能吃不起面包,但是月销量2万台对蔚来来说已经足够解决很多问题了。

比如毛利率。

尽管价格战导致所有汽车公司的平均售价下降,但蔚来的收入同比增长98.9%,低于交付量的增长水平。

但是规模效应总是可以稀释价格下降的影响。第二季度,蔚来汽车毛利率从去年第二季度的6.2%上升到12.2%,环比为3。%增长率已超过去年第四季度的水平。总体毛利率为9.7%,同比增长近8%%,它为减少损失提供了基本条件。

第二季度,蔚来经营亏损52.09亿元,同比下降14.2%,环比下降3.4%。净亏损50.46亿元,同比下降16.7%,环比下降2.7%。

然而,季度50亿元的亏损仍然很严重,目前,蔚来是现金流挑战最严重的头部新力量。

蔚来还是花了不少钱。第二季度,蔚来的R&D费用为32.18亿元,同比下降3.8%,同比增长12.4%。销售额、行政费用一般为37.57亿元,同比增长31.5%,属于销售额增长带来的正常波动范围。

在现金方面,截至第二季度,威来持有的现金和现金等价物、限制现金、短期投资和长期定期存款为416亿元,流动负债为50.15亿元。根据账户资金保持公司运营18个月的标准和季度亏损50亿元的速度,威来暂时有足够的现金储备。

02 所有前提:没有乐道。

蔚来的下一个主题仍然是卖车。

第三季度,蔚来的销量连续两个月突破2万台,第三季度的交付量指导为6.1-6.3万台,这意味着9月份的交付量仍在2万台左右。

对于蔚来来来说,2万台还不足以实现盈亏平衡——但这一切的前提是乐道没有大规模交付。乐道总裁艾铁成今年5月透露:“虽然蔚来从未发出过预购,但我们可以告诉你,乐道L60的订单量远远超出了预期。”

乐道是蔚来的“全村希望”。

蔚来是固定投资比例最高的新力量。换电站和充电桩消耗了大量现金。例如,仅在过去的8月份,蔚来就布局了40个换电站和285个充电桩。乐道可以减少这些固定成本的大量投资。同时,销量的增长有望进一步降低蔚来产品的边际成本,就像小米的低端机一样,帮助整个企业降低成本。

但乐道乐观前景下也存在一些隐患:这款更便宜的车型是否会争夺蔚来ES系列的销量。

理想已经演示过了。去年年底,L7的销量超过2万台。然而,L7的销量在第二季度末下降到1.07万台。当然,只有一个核心原因:L6的发布。这款与L7过于相似的低价车型,严重影响了L7的销量,就像L7曾经争夺L8的销量一样。

蔚来当然明白这个道理,所以设定了很大的价格差距,使用了NIO。 通过HOUSE的权益差距来隔离两个品牌之间的定位——就像雷克萨斯和丰田为完全不同的客户服务一样。但是具体的效果只能通过乐道L60的大规模交付来知道。

03 卖车以外

随着蔚来财务报告的发布,上半年所有上市新势力的考试都已经交卷,新势力普遍迎来销量和收入的两位数大幅上涨。然而,除了汽车销售,新能源汽车公司仍然面临许多苦恼。财务报告发布后,包括理想、小鹏、比亚迪和零跑都迎来了股票下跌。

新股下跌的主要原因只有一个:在残酷的竞争下,未来销售预期不容乐观,可能会增加收入而不增加利润。

以理想为例,到2023年,理想汽车的自行车收入将达到32万元,而到2024年上半年,这个数字已经下降到30.32万元。当交付量增长超过30%时,理想的营业利润就会扭亏为盈。与比亚迪相比,第二季度的收入增长率也低于交付量。

竞争激烈的主要原因来自多元化不足。这是所有汽车公司都在寻找的答案。理想汽车大大增加了R&D投资,试图成为智能化的领先汽车公司。小鹏通过MONA在新价格带中找到了自己独特的优势。比亚迪压力高端品牌同时重组了智能驾驶团队。

归根结底,如果没有多元化,汽车行业就会产生同质化的竞争,最终带来纯粹的价格战——这也是段永平、巴菲特等著名投资者对汽车业务不乐观的主要原因。

然而,一些汽车公司已经成功跳出了同质化的泥潭。比如小米汽车,通过独特的营销价值和雷军的个人品牌价值,让小米Su7成功成为爆款,在销量刚刚超过1万元的情况下,毛利率达到15.4%,成为2024年最成功的汽车之一。正是这种差异化的信心,让小米在第二季度的财务报告会议上宣布不要参加价格战。

多样化也是蔚来的价值。长期的技术投入、换电模式和以服务为核心的品牌形象已经为蔚来形成了足够的差异化。蔚来不一定是最好的,但一定没有替代品。

正因为如此,蔚来在第二季度并没有遭受毛利率的下降,反而毛利率还在大幅上升。虽然相关折扣已经出台,但总的来说,这个高端品牌在价格上还是有自己足够的议价权的。

当然,这些优势的建立也给蔚来带来了巨大的R&D支出和固定资产投资造成的严重损失。解决这个问题的方法只有一个:继续卖车,卖更多的车。

本文来自微信公众号“车tech”,作者:杨知潮,编辑:原野,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com