华安证券:给予赤峰黄金购买评级

许勇其是华安证券股份有限公司 , 近日,黄玺对赤峰黄金进行了研究,并发布了调查报告《矿产金量价齐增,降本控费显著成效》。本报告对赤峰黄金进行了买入评级,目前股价为 16.89 元。

赤峰黄金 ( 600988 )

主要观点:

发布红峰黄金 2024 年半年报

公司 24H1 实现经营收入 41.96 亿元,同比 24.45%;实现归母净利润润 7.11 亿元,同比 单个127.75%。 Q2 实现经营收入 23.42 亿元,同比 31.22%,环比 26.35%;实现归母净利润润 5.10 亿元,同比 115.46%,环比 154.35%。

金价齐增,预计下半年降息将持续高景气。

公司 24H1 黄金板块的收益 37.58 亿元(同比 黄金产量达到23.23%) 7.55 吨(同比 价格上9.72%) 6 月末伦敦现货黄金定盘价较年初上涨。 12.34%,Q3 到目前为止,降息预期升温,8 月下旬较 6 月末上涨 考虑到国际地缘政治矛盾的持续,7.74%,金融规划的价值不断提高,我们认为后续的黄金价格仍有提高的空间。吉隆矿业年新增 18 万吨金矿石选矿扩建工程项目 7 每月开始试生产,预计选矿处理量将增加。 150%;扩大老挝万象矿业采矿许可面积;五龙矿业 3000 吨 / 自然选择工厂的处理规模逐渐增加。公司与丹东政府签订协议,继续投资实施“找大矿建大矿”项目。后续矿产金增量充足,建设项目和矿业储备有序推进。

降低成本控制成果显著

公司 24H1 销售毛利率 39.5%(同比 黄金板块毛利率7.65pcts) 42.38%(同比 8.82pcts),分季度 24Q2 利润增长明显:24Q2 毛利率 44.29%(同比 9.7pcts,环比 10.8pcts);净利率 23.61%(同比 8.9pcts,环比 10.8pcts)。除黄金价格上涨外,公司加强成本控制,24H1 企业的矿金全部保持成本 264.67 元 / 克,同比 -0.6%;企业严格控制非生产性支出,有计划地持续减少有息负债,24H1 管理费用率 5.2%(同比 -2.64pcts)、财务费用率 1.83%(同比 -0.59pct)。

投资建议

公司是我们的预期 2024-2026 年归母净利分别为 15.74/18.73/22.28 前值为亿元(前值为 12.7/15.9/19.4 基于黄金价格上涨的预期,亿元对应) PE 分别是 18/15/13 保持“买入”评级倍。

风险提示

金价大幅波动;矿山产量低于预期;安全事故影响生产风险等

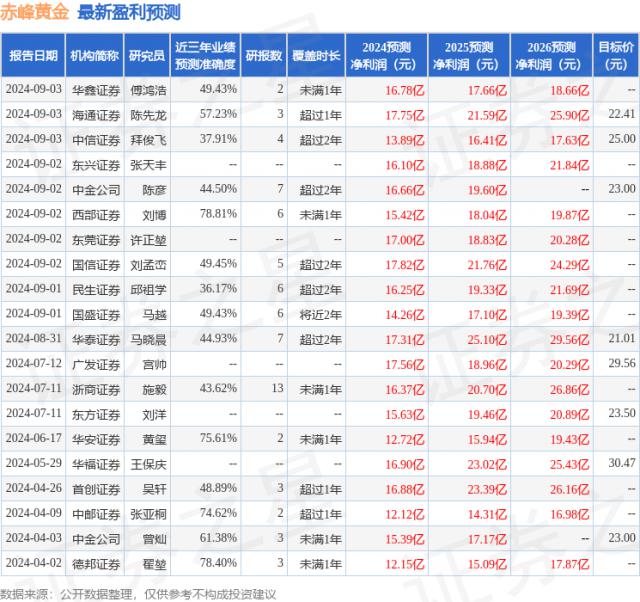

根据近三年发布的研究报告数据,证券之星数据中心西部证券刘博研究员团队对该股进行了深入研究,近三年的预测准确度均值为 预测78.81% 2024 年度归属净利润为利润 15.42 十亿,根据现价转换预测。 PE 为 18.16。

最新的利润预测细节如下:

此股近期 90 天内共有 16 家庭机构给予评级,购买评级 13 家庭,加持评级 3 家;过去 90 天内机构目标均价为 24.27。

本文为证券之星公开信息整理,由智能算法生成,不构成投资建议。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com