东吴证券:给中航重机购买评级

苏立赞东吴证券有限公司 , 许牧 , 近日,高正泰对中航重机进行了研究,并发布了《2024》调查报告 年中报告评价:核心技术创新驱动,市场全面布局”,本报告对中航重机进行了买入评级,目前股价为 16.68 元。

中航重机 ( 600765 )

事件:公司发布 2024 年中报,2024 年度上半年的营业收入为 54.72 同比减少1亿元 实现归母净利润的0.59% 7.23 同比减少1亿元 7.02%。

投资要点

企业业绩稳定,市场份额进一步提高。中航重机 2024 年度上半年的营业收入为 54.72 同比减少1亿元 实现归母净利润的0.59% 7.23 同比减少1亿元 7.02%。其主要原因是部分产品价格周期性波动导致整体营业收入下降。虽然营业收入略有下降,但公司订单和产品交付保持稳定,民航和民用产品业务保持强劲增长势头。上半年存货期末余额为 38.41 亿元,同比增长 4.75%。由于公司商品市场份额进一步提高,新产品交付量增加,导致库存增加。上半年的销售费用为 4218.06 一万元,同比增长 23.73%。主要原因在于公司各子公司,特别是新收购企业宏山公司增加了市场拓展力度,导致销售费用增加。公司积极拓展国际国内市场,提高产品质量,缩短交货周期,加强新产品研发。

不断开发新产品,加大市场拓展力度。公司积极开发新产品,上半年共开发新产品。 2300 多项。民航业务紧跟国产大型飞机发展,积极参与技术攻关,开发多个新项目、新产品,实现锻造产品全覆盖的目标。另外,公司会以 36,560 一万元现金增资重型航天材料工程(贵州)有限公司用于航天公司能力提升项目建设,进一步提升公司产能和市场竞争力。公司收购宏山公司后,宏山公司顺利完成相关生产资质取证监督检查,围绕宏山公司积极开展资质取证、商品试制、市场拓展等重点专项工作,迅速开拓国际民用航空设备市场。各自与多家公司签订长期合作订单,并与波音公司达成多项R&D钛合金零部件合作。

占据技术领先地位,构建优势创新体系。在航空基础结构领域,中航重机具有行业影响力、市场供应链和创新体系的优势,在技术上处于领先地位。公司技术创新能力强,在设计与实验能力、材料研发能力、材料与成型技术一体化能力、大、中、小系列精密锻造协同制造能力、液压环境控制研发保障能力等方面处于行业领先地位。本公司拥有经验丰富的专业技术人才队伍,技术资源雄厚,与国内多所知名大学、研究所签订了深入合作协议。不断突破基本共性技术,不断提升核心竞争力,为新生态建设奠定坚实基础。

利润预测和投资评级:考虑到公司在锻造领域的领先地位,公司业绩符合预期,我们保持之前的预测,估计公司。 2024-2026 年归母净利分别为 15.39/18.89/21.72 亿元,对应 PE 分别是 17/14/12 保持“买入”评级倍。

风险提示:1)产品价格和毛利率变化的风险;2)原材料价格波动的风险;3)产能不稳定。

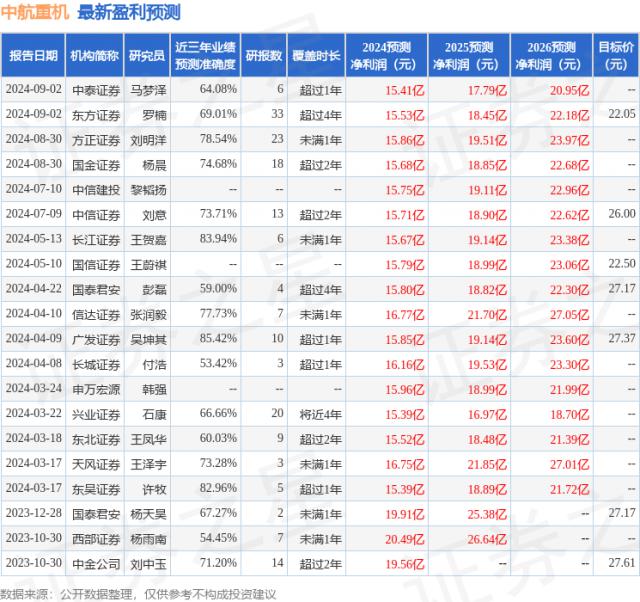

根据近三年发布的研究报告数据,广发证券吴坤的研究人员团队对此进行了深入的研究,近三年平均预测准确度高达 预测85.42% 2024 年度归属净利润为利润 15.85 十亿,根据现价转换预测。 PE 为 15.59。

最新的利润预测细节如下:

此股近期 90 天内共有 8 家庭机构给予评级,购买评级 5 家庭,加持评级 3 家;过去 90 天内机构目标均价为 24.79。

本文为证券之星公开信息整理,由智能算法生成,不构成投资建议。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com