白酒龙头今年跌幅最大。

作者 | 利刃

资料支持|大数据勾股(www.gogudata.com)

今年以来,在交易环境持续低迷的背景下,白酒跑道不断下跌。 其中,泸州老窖股份有限公司累计跌幅超过 超过中证白酒指数的31%-24%,也是头部白酒龙头中跌幅最大的。

泸州老窖自身经营除了宏观、行业因素外,是否存在一些问题,以致市场对其估值相对悲观?

01

自上一轮白酒复苏以来,泸州老窖股份有限公司实现了强劲增长

2017-2023年,营收、归母净利年复合增长率达到19.5%、31.5%,远比茅五快。看看2024年第一季度,业绩同样保持了20%以上的快速增长。

八月二十九日,泸州老窖有限公司发布2024年年中报告,上半年营业收入达到169.05亿元,同比增长15.84%;回归母亲的净利润为80.28亿元,同比增长13.22%。

分季度来看,今年Q2泸州老窖股份有限公司营业收入为77.16亿元,同比增长10.51%,归母净利润34.54亿元,仅同比增长2.24%,扣除非净利润34.42亿元,仅同比增长2.68%。

虽然上半年泸州老窖股份有限公司的收入增长率已经达到了2024年“收入增长不低于15%”的发展目标。然而,上半年的净利润增长率并没有大多数券商预期的那么好。

据统计,此前对泸州老窖股份有限公司上半年净利润进行了预测,包括华创证券、国泰君安、招商证券、华泰证券、国鑫证券等11家券商。一般预计上半年净利润同比增长18%-21%,而公司净利润增长13.22%不如预期。

从过去和现在的基本面来看,金融市场似乎没有理由如此悲观。但市场交易的是未来的预期,即担心业绩不能一直保持高增长,疯狂杀估值。

除了收入、利润之外,我们还通过其它核心指标来推测泸州老窖股份有限公司的实际经营情况。

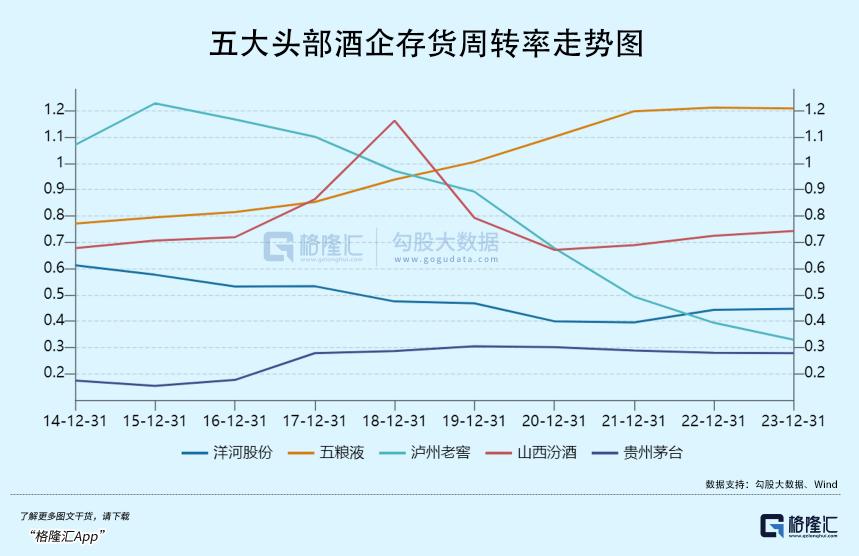

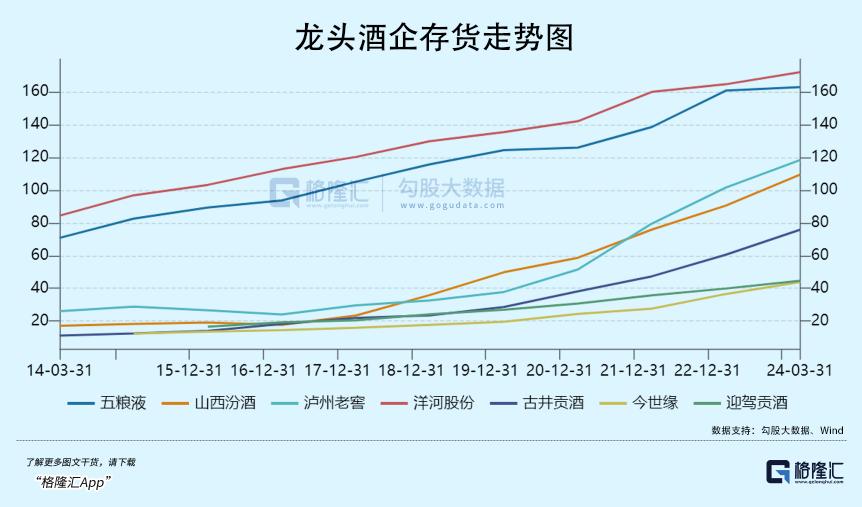

首先,库存和库存周转率。 泸州老窖股份有限公司2023年存货116.22亿元(今年第一季度持续上涨至118.27亿元),疫情前几年保持在30亿元左右,从2020年开始大幅上涨,可见渠道销售明显放缓,酒厂内积压了大量货物。

库存大幅上涨,库存周转率持续下降。与头部同行相比,泸州老窖股份有限公司下降幅度最大,下降斜率最陡,而其他酒企要么大幅度改善,要么保持相对稳定。

根据库存和变化情况进行合理的猜测,泸州老窖股份有限公司积压的渠道数量可能会更加严重。

但是不知道到底有多少。但是,供需可以从批价中大致推断出来。目前国窖1573批价870元,比过去三年低很多,足以证明渠道库存足够大。

其次,应收款融资。

截至2024Q1,泸州老窖股份有限公司融资53.4亿元,比2019年增长123%。

此处应收款融资是指酒厂质押应收款,从银行取钱,是处理渠道大商资金问题的供应链融资工具。

这一数据的飙升暗示着经销商现金流紧张,没有及时将资金交给酒厂,效果与应收账款相似。事实上,除了茅台没有应收款融资外,疫情过后五粮液、泸州老窖股份有限公司、山西汾酒等头部酒企都大幅上涨。

三是长期贷款。

自2022年以来,泸州老窖股份有限公司开始出现大量长期贷款,今年一季度已扩大至119.9亿元,茅五汾均为0。要知道,泸州老窖股份有限公司账户上的货币现金高达321亿元,似乎没有必要向金融机构进行长期贷款。

泸州老窖有限公司表示,智能酿造技术改革、品牌建设等关键项目,利用低成本贷款资金,根据项目进度进行合理的现金管理,适当提高财务杠杆,提高资本回报和公司收入。

但事实上,情况可能并非如此。2023年3月,泸州老窖股份有限公司龙马兴达小额贷款有限公司正式推出产业链金融平台,平台同时推出三款信贷产品——“酒商贷”、“酒企贷”、“酒人贷”,分别面向泸州老窖股份有限公司产业链下游经销商、上游供应商和优质个人用户。

那么合理的推测是,泸州老窖股份有限公司通过低廉的贷款成本向渠道经销商贷款。一方面可以赚取中间利息差价;另一方面,经销商有更多的营运资金来获得商品,提高本期业绩。其实这也反映了市场需求不足,经销商经营压力大,也暗示了渠道库存的压力。

从以上三个数据来看,泸州老窖股份有限公司的渠道库存可能比同行更严重。这也决定了酒厂不可能继续向渠道囤积大量商品,从而合理推断高增长业绩将回归中低增长率。这也可能是金融市场极其悲观的核心逻辑。

02

目前,CSI白酒指数PE是2014年底的18倍,甚至低于2018年大熊市的时候。

很明显,目前白酒行业普遍存在一些经营困难。

另一方面,库存堰塞湖的经销风险。

自三年疫情爆发以来,尤其是2022年,大量消费模式缺失,但白酒公司的业绩一如既往地呈现出高增趋势,不符合正常逻辑。显然,没有被消费者消费的商品被渠道挤压,以至于从2023年开始,零批价格在整个行业普遍倒挂。

没有人知道整个行业的分销渠道到底有多少货。但是,从主流酒企存货持续飙升的趋势来看,显然并不乐观。

除了渠道库存,白酒库存还包括投资库存和消费者库存。其中,投资库存自然会形成负反馈,有一定的推动力向市场抛售压力,因为酒企涨价预期被淘汰,零批次严重倒挂。因此,白酒库存存在堰塞湖风险。

从去年开始,白酒行业零批次倒挂现象严重,今年上半年最强的茅台批次价格持续下跌。其中,茅台1935批次价格已跌至800元左右,与出厂价格持平,远低于建议零售价格1188元,比历史高峰2000元暴跌60%。

在连接酒厂供应的同时,库存连接终端消费者的需求。目前,许多主流葡萄酒公司通过暂停交货来降低价格和库存压力。然而,效果并不是特别理想。

事实上,库存疏通最重要的是依靠终端需求的改善来促进去库。但目前社会零增长率下降,消费降级趋势明显,对高端白酒需求影响较大。

另外,高端白酒的长期需求问题。

近年来,高端白酒的不断繁荣与房地产息息相关。

在过去的20年里,房地产一直是中国经济的支柱产业。根据统计局公布的数据,房地产行业直接占GDP的不到10%,加上相关建筑行业,可能有15%左右。

但房地产带动的上下游产业链特别庞大,包括水泥、钢铁、建材、化工、机械、建筑、装修、家电、相关金融服务等。如果把这些都加到一起,房地产可能会直接和间接地为经济做出30%-40%的贡献。

这类行业技术门槛不高,但会产生和创造相当大的白酒消费场景。所以,房地产是高端白酒消费的主要王牌产业。

然而,自2021年房地产市场见顶以来,斜率急剧下降。今年7月,中国商品房销售额为5.33万亿元,较2021年同期大幅下降5.3万亿元,累计下降50%。房地产行业压力明显,高端白酒消费模式自然趋于下降,而汽车、半导体等其他行业的繁荣无法对冲房地产的大幅下滑。

除了商业消费,高端白酒还有个人消费。个人消费与富人的财富积累和增长密切相关。后者明显受到房价和股市暴跌的影响,倾向于降低高端消费。

房地产市场压力大,对高端白酒消费需求的影响不是中短期的。在过去的20年里,房地产经历了大起大落,有了明显的周期。未来,房地产将继续滑入行业衰退期,不再有周期性。

无论是中短期还是长期,市场预测高端白酒的整体增长都会遇到一些压力,所以白酒的估值定价非常悲观。

03

不可否认,白酒是a股商业模式的最佳跑道。—— 先款后货 ,没有什么资本支出,赚取的收益就是自由现金流,有大笔分红基础,资本价值可以持续扩大。

而高端白酒龙头企业也有很大的成长。 举例来说,茅台在不久的将来保持10%以上的增长并不困难。

与茅五相比,泸州老窖还有一种全国性的逻辑可以走,业绩提升不会大幅度震撼。

从商业模式和成长性来看,高端白酒长期以来仍有投资机会。但高业绩增长会逐渐成为过去式,未来回报率趋于下降是必然的。

目前白酒18倍的估值水平已经充分定价了长期和短期的负面价格,估值的下行空间应该是有限的。但是马上期待翻身和上涨是不现实的。

第一,目前市场情绪低迷,资金避险需求强劲,包括白酒在内的增长板块不受欢迎。其次,房地产还没有见底,这意味着宏观经济增长压力很大,不支持白酒V型翻转。

所以从市场表现来看, 也许白酒股只能继续用时间换空间,等待消费真正开始复苏。 。 (全文完)

格隆汇声明: 本文所有观点均来自原作者,不代表格隆汇的观点和立场。特别是投资决策要建立在独立思考的基础上。本文内容仅供参考,不作为任何实际操作建议,交易风险自担。

本文来自微信微信官方账号“格隆汇APP”(ID:hkguruclub),作者:利刃,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com