华金证券:给五粮液买入评级

华金证券有限公司李鑫鑫近日对五粮液进行了研究,并发布了《报表质量优良,管理持续改进》的调查报告。本报告对五粮液进行了买入评级,目前股价为 118.78 元。

五粮液 ( 000858 )

事件:

公司发布 24 年中报:24H1 企业实现收入 506.48 亿元,同比 归母净利润11.30% 190.57 亿元,同比 扣除非归母净利11.86% 189.39 亿元,同比 11.79%。其中 24Q2 企业实现收入 158.15 亿元,同比 归母净利润10.08% 50.12 亿元,同比 11.50%,扣除非归纯利润母 49 亿元,同比 9.24%。

报告分析:24Q2 现金回款 278.79 亿元,同比 销售收现率为93% 176%;合同负债 81.76 亿元,同比增长 45 亿元( 123%)、环比增加 31 亿元( 61%)。公司报告质量好,现金流好,储水池充足。

投资要点

收入分析:稳步增长,未来可期。上半年,公司实现了营收。 506.48 亿元,同比 11.30%(Q1: 11.86%;Q2: 10.08%),其中白酒收入 417.11 亿元,同比 12.46%(量:-15.5%;价: 33.08%)。

分货:五粮液量增驱动,系列酒价增亮。上半年五粮液产品实现营收 392.05 亿元,同比 量是11.45%, / 价各自同比 今年公司普五控量保价12.07%/-0.56%,我们预计五粮液产品的增长主要来自轻度和1618。 等待商品成交量;系列酒类商品收益 79.06 亿元,同比 17.77%,其中量 / 价各自同比 -23.86%/ 我们预计54.68%将与公司系列酒精集中、五粮春升级等有关。

二是分渠道:加速系列酒招商,填补空白区域。分销模式的收益 275.94 亿元,同比 直销模式收益13.51% 195.17 亿元,同比 11.01%,增速相对均衡。公司经销商上半年 3480 与去年同期相比,家庭数量有所增加 366 家里,其中五粮液 / 酒类经销商的系列分别是 2530/950 家庭,各自比去年同期增加。 98/268 家族,系列酒类经销商大幅上升,主要是公司推动市场深度培育,在空白薄弱的市场中进行了扁平化的招商布局。

3)分区域:本营和优势市场强势恒强。上半年东区优势区收入 135.52 亿元,同比 大本营西区收入15.7% 167.59 亿元,同比 在高基数下,16.66%的增长率仍然很高,强者恒强,中区。 / 北部地区增长率较平,分别增长 南区收入略有下降,8.22%/8.16%,同比下降。 -0.58%。

利润分析:毛利增加促销费率提高,净利率变化不大。24H1 公司毛利率 77.36%,同比 0.58pct,我们预计系列酒吨价将增加大部分贡献。销售费用率 10.60%,同比 1.1pct,促销费用大幅上涨,我们预计将与公司增加扫码红包等费用投放有关。上半年净利率 37.63%,同比 在毛利率上升和费用率上升的共同作用下,0.19pct的净利率变化不大。

报告分析:报告质量优良,现金流量大,合同负债表现突出。24H1 公司合同负债 81.76 亿元,同比增长 45 亿元( 123%)、环比增加 31 亿元( 考虑到合同负债的影响,我们计算了61%的收入。 delta 24Q2合同债务增长 为 189 亿元,同比 52%,增长速度明显,我们预计将与公司的支付政策有关,经销商积极配合,此外 24Q2 现金回款 278.79 亿元,同比 销售收现率为93% 176%,24H1 应收票据 0.88 亿元,同比 -48%/ 环比 -51%,也证明公司经销商主动性强,对品牌认可度高。

投资建议:短期内,公司普五动销售良好,1618、商品重量轻等趋势逐渐显现,系列酒升级 招商,有望贡献增量。现已进入中秋国庆旺季备货阶段,渠道主动性强。企业年初制定全年总收入保持两位数增长,目前企业经营稳定,报表质量优良,目标实现概率高。从中长期来看,公司产品布局更加全面,量价关系清晰,品牌价值回归背景下业绩提升更加支撑。对公司进行预测 24 年到 26 年度营业收入为 925 亿、1030 亿、1141 亿元,各自同比增长 11.1%、11.3% 和 归母净利润为10.8% 337 亿、379 亿、423 分别增加亿元 11.7%、12.3%、11.8%,EPS 分别是 8.69、9.77 和 10.92 元,对应 PE 分别是 13.1x、11.7x、10.4x,保持公司“购买” -B "评级。

风险提示:宏观经济复苏不如预期,市场竞争加剧,核心单品价格表现不如预期,企业存在重大管理缺陷等。

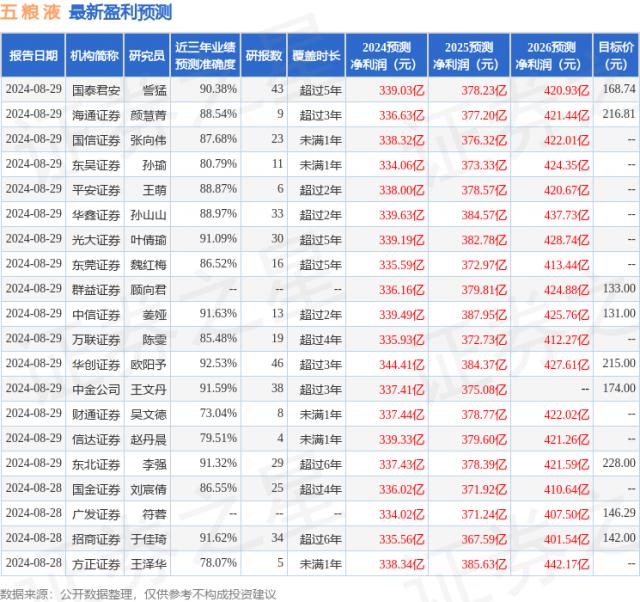

根据近三年发布的研究报告数据,华创证券欧阳予研究员团队对该股进行了深入研究,近三年平均预测准确度高达 预测92.53% 2024 年度归属净利润为利润 344.41 十亿,根据现价转换预测。 PE 为 13.39。

最新的利润预测细节如下:

此股近期 90 天内共有 27 家庭机构给予评级,购买评级 24 家庭,加持评级 3 家;过去 90 天内机构目标均价为 182.6。

本文为证券之星公开信息整理,由智能算法生成,不构成投资建议。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com