上半年,2亿人进入海底捞

来源/餐饮业主内部参考

作者/内参君

01

核心业务利润近28亿元,客户订单量超过48亿元。

海底捞“创历史新高”

八月二十七日晚,海底捞公布了上半年的财务报告,数据显示,上半年海底捞营收达到214.91亿元,同比增长13.8%。;核心业务利润为27.99亿元,同比增长13.0%,收入和核心业务利润创历史新高。

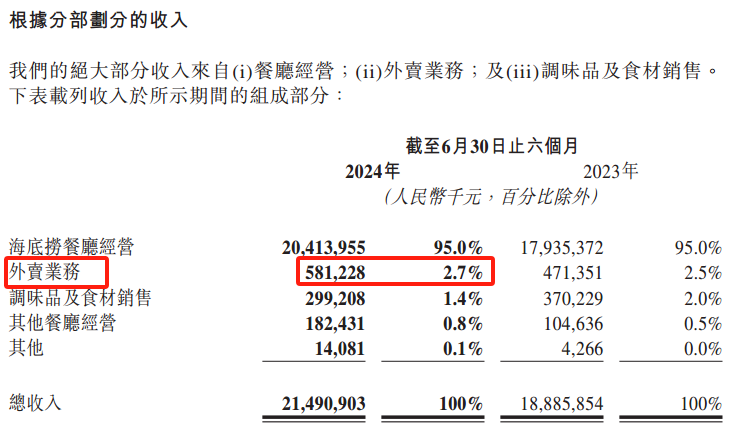

与此同时,海底捞的客户数量达到了4.2次/天,接近2019年的4.8次/天,全店招待客户总数超过209.9百万(即2.10亿),截至2024年6月30日,海底捞总店数达到1343家,客户人均消费为97.4元,明显低于2023年同期的102.9元,主要是因为菜品消费观念的改变和优惠。

值得注意的是,海底捞上半年的外卖收入为5.81亿元,占总收入的2.7%,较2023年同期增长23.3%。这主要是因为2023年下半年一人吃精品快餐,为外卖收入做出了巨大贡献。

海底捞外卖业务新产品线“下饭火锅菜”于2023年6月正式上线。2024年3月,海底捞送餐业务负责人张赢曾告诉餐饮业主内部参考人员:今年,海底捞送餐业务将整体争夺上游,努力实现持续增长。其中,作为代表最大众需求、市场潜力50-100亿元的火锅菜,业务金字塔底部是实现今年50%增长目标的重要突破部分,也是海底捞送餐业务浩瀚星辰未来景象的重要部分。到目前为止,据内参君介绍,“下饭火锅菜”总体上已发展出千店规模,而且数据还在持续增长。

02

继“啄木鸟”之后、在“硬骨头”之后

海底捞“红石榴计划”再次发布

2020年,海底捞从抄底颤抖到“啄木鸟计划”自救,走过荆棘丛生的地方。

到2022年,海底捞从容应对外部环境的不确定性,推出“硬骨头”店面计划,半年增长22.6亿。

从“啄木鸟计划”到“硬骨头计划”,为海底捞建立了坚实的管理基础和可持续增长的局面,使海底捞在2022年扭亏为盈,2023年实现净利润44.95亿元。这两个计划为主要品牌的发展选择了高质量的点,并建立了“高速公路”。在此基础上,每个子品牌都需要齐头并进,在高速公路上稳步行驶。

现在,海底捞又发布了一个新计划,剑指“多元化布局”。

一方面加强对主要品牌的管理和推广,强化品牌势能;另一方面,通过推出“红石榴计划”,可以鼓励孵化和发展更多的新餐饮品牌,促进餐饮业务创新,实现品牌门店的管理和扩张。

一是下注质价比消费大趋势,下探火锅新价带。今年海底捞旗下“嗨捞火锅”子品牌全新升级,改名为“小嗨火锅”,大众点评显示,该店人均80元左右。现在,小嗨火锅已经在北京、河北、浙江等地设立了店面,而且店面数量已经增加到近10家,下沉趋势明显。小嗨火锅加强了海底捞在低价区的火锅布局,在保证价格实惠的同时,为客户提供了更丰富、更优质的产品。

第二,丰富产品体系,锁定热门品类,海底捞看炸鸡跑道。前几天海底捞新品牌“小嗨爱炸”在山西太原给了第一家店,主要推广炸鸡品类,人均消费40-50元。未来,石家庄、天津、绍兴等地将陆续开店。近年来,中国炸鸡品类的受欢迎程度飙升,随着客户对健康饮食的需求越来越大,对炸鸡跑道的需求也越来越多样化和高质量。

第三,跨界新品类,探索烧烤潜力跑道。海底捞今年推出了一个新品牌——“焰请烧烤店”,大众点评显示,该品牌目前已在西安、杭州、南京等地提供6家门店。据企业调查数据显示,截至8月13日,今年全国新增烧烤店超过1万家,意味着烧烤品种众多,市场更大,但全国烧烤加盟品牌数量不多。其实海底捞的烧烤品类在品类关联度和业态场景上都与海底捞有很高的契合度。再加上海底捞在供应链和团队合作方面的优势,品牌的机会可能值得期待。

第四,海底捞在快餐品类的实践中并没有放慢脚步。2021年,海底捞给出了快餐品牌——苗师哥。根据公众评论,该品牌的门店主要位于武汉、郑州等地。经过近三年的沉淀,苗师哥去年陆续升级为“河虾锅” “烤串”方式,并逐步探索新一线、二三线等多个地方。现在,全国大约有15家门店。

第五,拓宽新场景,探索新市场,覆盖和寻找潜在消费者。从去年开始,海底捞增加了校园火锅和公司火锅的新场景。公开资料显示,海底捞已经给出了两家“海底捞|公司火锅”。截至2024年7月底,大约有40家“海底捞|校园火锅”。

目前,海底捞在新业态、新品牌布局上更加多样化,涵盖火锅、烤串、烧烤、快餐、小吃等多个品类。不变的是海底捞坚持产品质量、服务和健康。

当然,在这些行动的背后,海底捞多年来一直在努力工作,深度培育市场奠定的品牌实力是不可或缺的。海底捞围绕火锅行业构建了完整的产业链,从火锅底料、食品供应链、门店运营、团队合作等方面为其在推出、定位、运营新品牌、快速实现标准化、供应链稳定、门店盈利模式建设等方面奠定了基础,创造了先发优势。

此外,海底捞表示,为提高集团整体服务质量和运营效率,2024年上半年还做了以下工作:

1、三个表格管理哲学。三个表格分别是“管理表格”、“管理表”和“基本表”。管理表反映了商店的运营结果。管理表围绕“四色卡”,致力于现场服务、产品质量、食品安全、清洁卫生四个维度,可见海底捞对质量控制的执着追求。基本表是管理动作的指导,是海底捞试图系统规范成功案例的努力。

2、多管店方式。允许优秀的商店经理管理多家商店,不仅可以充分利用人才,还可以提高整体运营效率。创始人张勇也在上半年召开的海底捞股东大会上透露了这一计划。他指出:“未来,海底捞也将考虑多品类、多层次的发展。我们希望海底捞的经理成为多管店的经理。举例来说,可以再管理一家烧烤店、面馆等,未来一家店长管理多家店铺,可以共享资源。”

3、引入特许经营模式。希望吸引有实力、志同道合的合作伙伴,携手适当扩张,进一步巩固海底捞品牌,实现门店数量稳步增长,进入下沉市场。

03

巨人们的“修炼之路”

成长与隐患并存

在巨人成长的同时,也承受着压力。

虽然收入有所增长,但净利润却有所下降:上半年海底捞溢出20.33亿元,比去年同期的22.58亿元减少10%。;与此同时,扩张速度明显放缓,上半年仅新开11家餐厅,关闭43家餐厅。

财务报告中公布的“核心经营利润”是非国际财务报告标准的计量数据。该数据消除了非主营业务和不可持续项目的影响,如利息和投资收益、税收扣除和汇兑损益,旨在显示海底捞核心经营项目的表现。

在财务报告中,海底捞表示:我们鼓励投资者和他人对我们的财务信息进行全面审查,而不是依靠单一的财务指标。

看看各种成本,都有不同程度的增长:与去年同期相比,员工成本增长24%至71.6亿元,租金成本增长5.3%,水电费用增长19.2%至7.22亿元,而人均消费则从2023年6月30日至6个月的102.9元减少到2024年同期的97.4元。

事实上,目前的海底捞面临着更复杂、更具挑战性的餐饮竞争环境。收紧的增长,谨慎的扩张,高昂的成本,都在诉说着餐饮跑道的一个残酷事实——在低迷的背景下,内部压力越来越大。在压力下,规模扩张很难带来显著的利润增长。成本高,利润减少,巨头也是。

根据国家统计局的数据,今年1-6月,全国餐饮收入达到26243亿元,同比增长7.9%。;限额以上单位餐饮收入7192亿元,同比增长5.6%。2023年,全年餐饮收入超过5万亿元,餐饮市场复苏趋势明显。然而,预计未来10%的高增长率将不再存在,餐饮业将进入一个新的增长周期,增长速度将继续放缓,质量将更高。

上半年消费疲软,是一个不争的事实。包括下哺、味千中国、奈雪茶、九毛九等,都在2024年上半年陷入亏损或利润暴跌的境地。在中期报告中,多家企业也将亏损归因于“消费疲软和客流减少”。纵观整个餐饮跑道,无论什么类别,似乎都进入了“赚辛苦钱”的周期。即使是海底捞这样的巨头,也只能在越来越薄的收入中努力工作,积极寻求改变。

年年难过,年年过去”,挺过周期,才能逆流而行。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com