商业房地产零售业务2024年8月发展报告

来源/观点指数

发文/冯彩云

业绩提升没有达到预期,后续运营如何提升?在消费市场疲软的情况下,样本公司的业绩达不到预期,主要表现为租金和销售额的下降。如果后续企业无法抗拒市场压力,业绩提升会更加困难。

第一个品牌店的活跃度增加了,项目以零售为主的趋势没有改变。在零售市场上,第二季度大部分商业城市的空置率并没有下降,整体去除压力依然较大。在样本项目的业态组合上,从重点企业项目的业态比例来看,服装、配饰、美容等零售业态仍然占有重要地位。

市场新增供应环比下降,公司重量级项目加入对局。在新增供应市场方面,期间开业项目数量和规模较上一报告期有所下降,但不确定重量级项目是否能在后续市场竞争中站稳脚跟。

业绩提升没有达到预期,后续运营如何提升?

报告期内,部分商业房地产企业发布了2024年上半年的业绩数据,从中可以看出当前市场的冷热。

根据披露的数据,商业房地产公司今年普遍面临巨大的市场挑战。即使是具有较强抗周期能力的高端商业运营商,业绩也不可避免地达不到预期。

在这些物业中,在大陆拥有更多零售业的恒隆获得了24.14亿元的收入,下降了3%;九龙仓内地投资物业总收入也下降4%至港元23.26亿元;太古内地零售业收入仅增长1%,达到26.15亿港元。

资料来源:企业公告,观点指数整理

相比之下,在大多数报告期内,像恒隆和太古这样的高端商业运营商的收入可以保持快速增长,但今年远不如过去,甚至有所下降。

意见指数认为,这与当前商业市场面临的巨大压力有关。在这种背景下,公司很难保护自己,未来的项目运营和发展也会变得更加困难。

资料来源:企业财务报告,观点指数整理

比如从样本公司的具体项目来看,2024年上半年,专注于打造高端商业的恒隆高端商场收入下降。 4%,次高端商场继续在一定程度上增长。意见指数认为,虽然次高端商业的利润不如高端商场,但未来还有很大的增长空间。

太古,专注于高端和潮流,许多项目的销售额和租金也有所下降。其中,2023年同期,北京三里屯太古里、成都太古里、广州太古汇、北京颐堤港、上海兴业太古汇零售额下降4%。、17%、9%、只有上海前滩太古里的4%和20%保持一致。

同时,在租金增长方面,广州太古汇、上海兴业太古汇、北京颐堤港分别获得8%、24%、下跌3%;北京三里屯太古里、成都太古里、前滩太古里的其他租金保持增长,分别增长9%。、1%、10%。总的来说,太古内地零售项目的销售额和租金增长也面临着巨大的考验。

大多数港资企业表示,由于内地业绩不如预期,受市场影响很大。2024年上半年,内地高端消费市场疲软,外游购买奢侈品的游客数量增加,导致商场销售额和收入下降。

资料来源:企业公告,观点指数整理

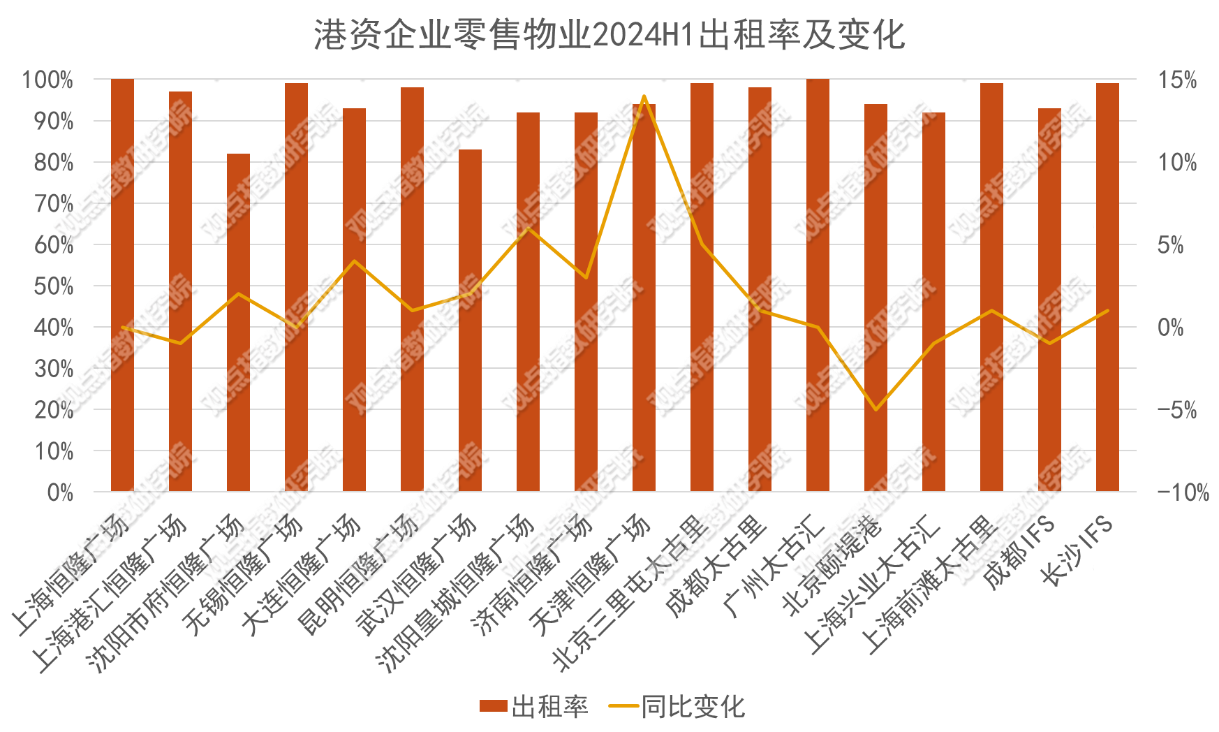

值得注意的是,虽然租金收入受销售影响,增长不大,但租金率保持稳定上升趋势。据观点指数显示,恒隆、太古、九仓大部分内地零售项目租赁率都有所提升,租赁率在90%以上。可以看出,租户对高端零售业的未来发展还是有很强的信心的。

对此,港资企业正计划进一步提升项目在当地市场的竞争力。比如恒隆也表示,将继续优化租户组合,推进以客户为导向的推广政策,举办相关活动,进一步增强对客户的吸引力和长期盈利能力,为业务注入增长动力,未来发展仍值得期待。

品牌首店活跃度增加,项目主要零售趋势没有改变

市场表现方面,一线城市中,除北京空置率较低外,其他三个城市均保持双位数水平;二线城市中,空置率大多在6-10%之间,第二季度环比变化不大,处于平均或略有变化的状态。目前主要商业城市的去化压力不小。

资料来源:第一太平戴维斯,观点指数整理

在租金水平上,不同城市之间存在明显差异。在能级高、质量区位稀缺的城市,租金水平也处于领先水平,稳定性强。其中,北京购物中心一楼租金最高,达到800元/平方米/月。如果上海按日租金25.7元/平方米计算,月租金也会超过700元/平方米。

资料来源:企业公告,观点指数整理

在业态组合方面,零售品牌在以购物中心为代表的零售商业项目中仍然发挥着重要作用,尤其是在高端商业中。比如在太古最新的租户比例中,服装、配饰、珠宝、钟表等零售业态占比超过47%。

不可忽视的是,在消费市场动力不足的情况下,零售品牌在扩张方面会更加谨慎,零售商业项目可能会面临租金下降或空置率上升的挑战。然而,仍然有更多的租赁需求,这是一个发展空间很大的热门品类。

太古在财务报告中提到,广州和成都的奢侈品牌零售商仍然对零售楼板有着殷切的需求;上海和北京的服装、运动、化妆品、优质生活品牌和餐饮企业对零售楼板有着坚定的需求。

资料来源:项目官微,公开资料,观点指数整理

在此期间,观点指数观察下的样本项目继续开设新店。餐饮主要以第一家店铺为主。在餐饮业同质化严重的背景下,一些热门品牌的第一家店铺对消费者更有吸引力,同时也加强了项目品牌的差异化优势。

在零售方面,奢侈品、服装、美容化妆品和户外活动继续保持较高的活跃度,这也是近年来购物中心引进的一个品类。

但需要注意的是,由于市场因素的影响,上述品牌的店铺扩张速度有所放缓。以奢侈品为例。据观点指数不完全统计,截至今年7月,包括爱马仕在内。LV、Bottega Veneta、BALENCIAGA、LOEWE、Prada、Burberry开设的店铺数量不多,都只开了一家全新的珠宝店,缺乏高能级的店铺。

市场新增供应环比下降,公司重量级项目加入对局

报告期内,据观点指数不完全统计,全国共有10个零售商业项目进入市场,总量接近100万。㎡,与之前的报告期相比,有所下降。

资料来源:公开资料,观点指数不完全统计。

值得注意的是,开业项目大多位于一二线城市,三线及以下能源城市期间新增供应较少,可能与目前大众消费动力不足有关。运营商倾向于在商业发展条件较为成熟的城市推动新项目进入市场。

回到样本项目,期间开业项目不多,其中北京华联旗下的武汉SKP和新鸿基地产旗下的南京ifc更具代表性。

前者位于武汉,目前已经有很多高端项目布局,包括武商MALL。、武汉万象城、武汉恒隆广场等,主要分布在汉口地区。

在这种背景下,武汉SKP选择避开它的锋芒,并不类似于原来的城市高端商业项目。第二,它在位置上保持距离,这也是SKP系列在二线城市布局高端商业的主要逻辑。

上述武汉SKP是继北京、西安、成都之后,北京华联在全国范围内建设的第四个项目,由盒子SKP百货和独栋街区K大路组成,引入CELINE。、FENDI、GUCCI、LOUIS VUITTON、PRADA、SAINT 近30个高档奢侈品牌,如LAURENT,继续走高端百货路线。

后一种位于南京,是新鸿基地产在南京河西CBD打造的奢侈品购物中心,也是全国第三个IFC,定位高端。

根据观点指数,新鸿基的高端业务更多地集中在华东地区,尤其是上海和南京,布局如上海徐家汇国际贸易中心ITC。、IFC,南京国金中心、上海莘庄天荟等特色。

南京ifc开业规模约10万平方米,品牌约168个,首次登陆南京约30家。除了国际高端品牌旗舰店,它还汇集了时尚潮流和优质餐饮,以及第一家比例较高的店铺。

意见指数认为,以上新项目的加入有利于提高城市商业丰富度,但目前市场疲软也面临着巨大的挑战,未来能否在市场竞争中突破还有很多不确定性。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com