哔哩哔哩:小红书争食客户,游戏成为小破站天命?

小破站第二季度表现不错,但目前是哔哩哔哩的“红利期”。根据财务报告中反映的降本提效节奏,下季度扭亏为盈。

具体而言

1. 加速亏损,终于要赚钱了?:第二季度最意想不到的是亏损情况。经调整,净亏损2.7亿元,低于市场0.5亿元,亏损率降至4.4%。亏损来自两个驱动:

一方面,游戏和广告收入的比例增加,带动了整体毛利率的上升;另一方面,公司仍在裁员,尤其是放弃自主研发的战略性R&D人员。

第三季度,《三谋》贡献了大部分流水。 随着暑假游戏大战广告的高度投放,哔哩哔哩几乎肯定会扭亏为盈。这符合公司上季度的指导,市场也预计第三季度利润率将达到1%。

2. 但是用户增长持续放缓,或者削弱中长期想象?:第二季度用户数量表现低于市场预测,实际DAU 1.02亿元,同比增速放缓至6%。在第三方平台上,海豚君也看到了哔哩哔哩用户增长困难的趋势,但内容形式不同但年轻人聚集的小红书仍在高增长,两者之间存在直接竞争。

虽然短期哔哩哔哩的重点是提高流动性,但流量达到顶峰意味着中长期增长可持续性令人担忧。目前哔哩哔哩管理层很少提到原来的4亿MAU目标,但公司预计如何解决生态流量持续放缓的问题?也可能是电话会议上市场比较关注的一点。

3. “游戏”是哔哩哔哩变现不可或缺的。:前面也说过,第二季度的收入增长主要取决于广告和游戏收入,但是如果再进一步探索,其实本质上就是沾了游戏的光。

这款游戏的收入增长了13%,其中《三谋》虽然奉献了不到一个月的流水,但也带来了不少的增量,《FGO》纪念日的温暖带动了增长。

广告收入增长29%,游戏也是不可或缺的。今年夏天,中国有近100款大大小小的游戏,厂商一般提前1-2个月预热,所以第二季度也会反映新游买入的收入。当然,第二季度的广告收入也包括618电商广告,今年的电商也很卷,所以奉献率估计不会低。

第三季度的收入继续是这个逻辑。无论是《三谋》的全力,还是广告因为电商淡季而更加依赖游戏广告,都说明哔哩哔哩的实现离不开游戏的核心。

4. 环境压力大,纯支付越来越难:直播 二季度大会员订阅收入同比增长11.5%,环比明显放缓,低于市场预测。

海豚君认为,增速放缓可能主要是因为直播奖表现不佳,这也适合同行的表现。大会员也面临着其他长视频平台的竞争,季度变化不大,增长缓慢。

而且哔哩哔哩Up主的“付费视频”、“充电”等私域付费内容是近一年来的新增变现力。近日,哔哩哔哩投资者日也提到,Up主粉丝订阅付费收入同比增长371%,有望成为未来几年增值服务的主要增长推动力。

5. 手中闲钱多了:截至第二季度末,哔哩哔哩账面上的现金、存款和短期投资为139亿元,短期债务为46亿元,净现金为94亿元,比第一季度多了14亿元。主要是因为利润的提高,经营活动净现金流入17亿元,比第一季度增加了11亿元。

6. 绩效指标一览

海豚君观点

第二季度的表现没有问题。基本上,在节省开支的大方向上,经历了一年多的风风雨雨,根本原因在于游戏收入。一个“三谋”证实了战略转型的有效性。显然,引入下一个“三谋”是保持游戏收入持续增长的关键,但在竞争越来越激烈、内容质量越来越高的渠道中,并不容易。

不过海豚君也提到,不排除等电话会议或者callback企业可能会调整引导,这也是这波中概“爆雷”的主要方式。但无论如何,第二季度和第三季度都是哔哩哔哩的强势表现期。为什么市场基金一个月前就开始跑了?虽然《三谋》排名有起有落,但排名第一,对哔哩哔哩等收入规模的增长还是会非常明显的。

海豚君认为,哔哩哔哩市值的起伏主要是因为市场对其长期增长和利润率目标缺乏信心。毕竟宏观压力肉眼可见,但哔哩哔哩的盈利能力还没有稳定下来。环境效应会扰乱后续节奏吗?对于市场来说,长期蛋糕现在并不急于吃。

所以和其他中概相比,资金可以因为哔哩哔哩的基本面短期内给出一些估值溢价,但不愿意给出太多,更多的是围绕边际变化和估值范围做波段,这也是海豚君在上一季度财务报告评价中给出的建议:

现在市值59亿美元对应25年的Non-GAAP净利润 30x高于其他中概同行(一般为10x-20x),即使哔哩哔哩在25年内仍处于扭亏增盈的拐点周期(4-5%的利润率也很可能不是哔哩哔哩长期稳定的利润率),导致哔哩哔哩短期估值“表面”较高。

如果哔哩哔哩能在很长一段时间内达到同行10%以上的利润率水平,那么目前59亿美元的市值就隐含了25年P/E 不到15x,基本上就学会了目前其他同样惨淡的中概同行,这样哔哩哔哩反而有了性价比。

然而,哔哩哔哩至少在25年后能否实现10%的利润率,目前的大环境效应也提高了长期的不确定性。因此,在加入更多的风险考虑和对比中国同行的估值后,目前真的很难吸引长期资金的青睐。

下面是详细的分析

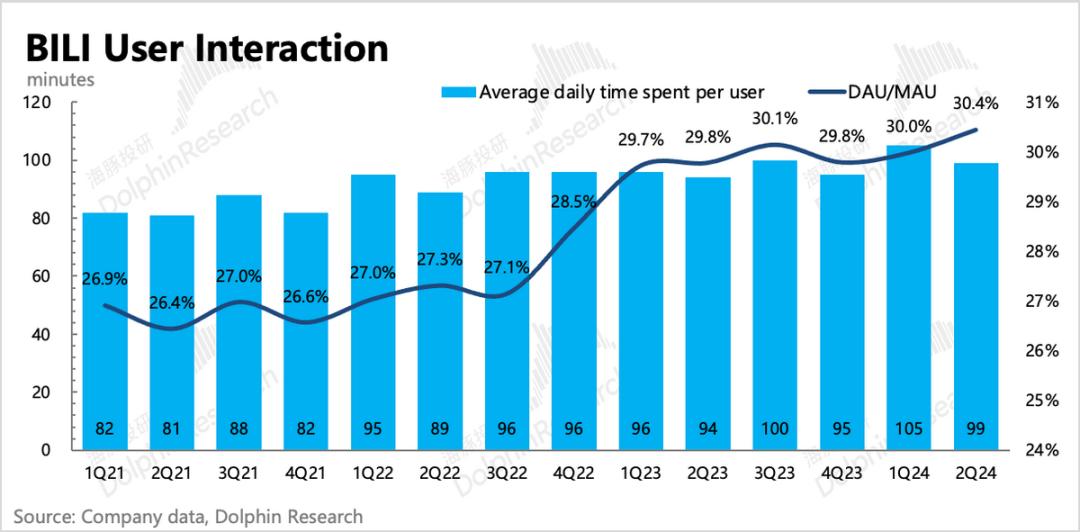

稳定获客,用户粘性略有提高。

第二季度用户增长进一步放缓,用户粘性DAU/MAU环比持平,整体表现低于市场预测。

具体用户信息:

1. 第二季度哔哩哔哩整体月活(App、PC、电视台等)3.38亿人,同比增长3.7%,淡季季节性净流失550万人。

2、股票用户的粘性没有太大变化,DAU/MAU还是 30%。平均客户时间为99分钟,淡季自然下降,同比增长5分钟。第二季度DAU为1.023亿元,环比净流失10万元。

顾客放缓主要来自竞争。结合Questmobile的数据,哔哩哔哩在“客户还在增长”的泛社交平台上的表现仅优于Aautorapper。在7月的暑假旺季,客户的总时间已经负增长。

第二,电子商务,游戏混乱,哔哩哔哩渔翁获利。

B站第二季度广告收入20.4亿元,同比增长29.5%,小超市场预测。受益于618电商旺季继续内卷、暑假新游预热、教学培训供应增加等。

目前哔哩哔哩的商业化还处于早中期,所以增速明显高于行业,也是上市泛娱乐平台上广告增速最高的。海豚君认为,由于平台的特殊定位和游戏、电商行业竞争激烈的“渔民”收益,短期哔哩哔哩商业化的强势,或者转化率较低的广告库存仍然可以受欢迎。

当然,哔哩哔哩也在努力提高广告转化率,升级投放系统。最近也在测试一个全托管模式,有望带动更多商家的推广成本。上半年,哔哩哔哩广告主同比增长50%。其中,网络服务、教育等广告主数量同比增长100%以上。

但鉴于宏观压力的不断提升,经历了更强的第三季度,虽然第四季度有双11等电商节,但商家的预算可能会受到影响。在有限的营销预算下,商家更接近支付环节,转化更高的电商平台是首选。

虽然目前哔哩哔哩公域推荐池的广告载入率仍然在7-8%左右,但与其他平台相比,载入率往往在10%以上,还有提升的空间。但是对于用户来说,公域广告和Up主的私域广告都是广告,看多了观感也一样差。

如果简单对比一下其他平台10%以上的公共领域输入率来强制添加广告,客户体验必然会受到影响。目前抖音的输入率已经不提了,视频号的输入率还不到5%,但腾讯已经在考虑客户体验了。

因此,盲目提高广告库存不是长久之计。关键是通过更准确的推荐系统改变广告转换的ROI,实现更有力的价格。这个问题在哔哩哔哩总是比较缺乏的,在投资者的日子里,企业声称AI对于广告内容的精准推荐起到了一定的作用,可以继续关注。

第三,战略调整初显成效,等待下一个“三谋”

第二季度末,《三国:谋定天下》问世,虽然第二季度业绩只能投入20天的流水收益,但增长带动已经足够了。同时,《FGO》第二季度的周年温存还在继续,《崩铁》的流水保持稳定,也给了第二季度游戏收入不小的支撑。

最终游戏收入同比增长13%,高于“高位”引导的增速水平。递延收入环比大幅增长25%,足以体现“三谋”的出色表现。

一个“三谋”保证了哔哩哔哩从今年到明年上半年的游戏增长,但考虑到“三谋”归根结底还是一款重氪重垂的SLG游戏,流水前高后低是这类游戏的正常状态,所以持续性仍然是一个不可回避的话题。8月初,S2赛季开启了《三谋》。与S1赛季相比,活跃用户有一些损失,流水衰减速度比S1赛季快,这也可以从侧面解释一些问题。

哔哩哔哩砍掉自己的研究,然后选择独家运营一些符合哔哩哔哩用户喜好的高质量游戏,至少从三谋的成功(流水有保障,推广成本低)来证明战略转型是有效的。因此,及时引入下一个“三谋”是保持游戏收入持续增长的关键。目前pipeline还没有体现出来,所以关注电话是否会更新游戏pipeline。

四是环境难顶,纯支付越来越难。

第二季度增值服务同比增长11.5%,增速进一步明显放缓。海豚君认为,增速放缓可能主要是因为直播奖表现不佳,这也适合同行的表现。

大会员也面临着其他长视频平台的竞争,季度变化不大。第二季度,付费会员净增加了40万。但与其他长视频平台相比,哔哩哔哩主要介绍优质的历史影视内容,这些内容已经被证明是高质量的。同时,少数自制贴合平台讨论热门话题的综艺内容(更容易吸引注意力)。

因此,虽然付费用户的规模与爱优腾有很大差距,但哔哩哔哩的盈利压力可能相对较小。目前大会员的付费率还是比较低的。随着引入了更多与爱优腾不同的高质量内容,付费率有望继续提高。

而且哔哩哔哩Up主的“付费视频”、近一年来,“充电”等私域付费的新增变现力,最近在哔哩哔哩投资者日也提到,Up主粉丝订阅付费收入同比增长371%,预计未来几年将成为增值服务的主要增长动力。

五、开源 节流,小破站盈利即将到来。

第二季度,哔哩哔哩经调整净亏损2.7亿元,亏损率4.4%,环比持续明显改善。亏损来自两个驱动:

(1)一方面,游戏和广告收入占比增加,带动整体毛利率上升;

值得一提的是,平方根的收入分享成本逐月再次增加。海豚君估计可能主要是因为游戏分享和Up主花火广告的高分(哔哩哔哩只分5%,剩下的95%给Up主)。

(2)另一方面,公司仍在裁员,尤其是战略性放弃自主研发后,R&D人员工资下降(R&DSBC费用同比下降23%)。

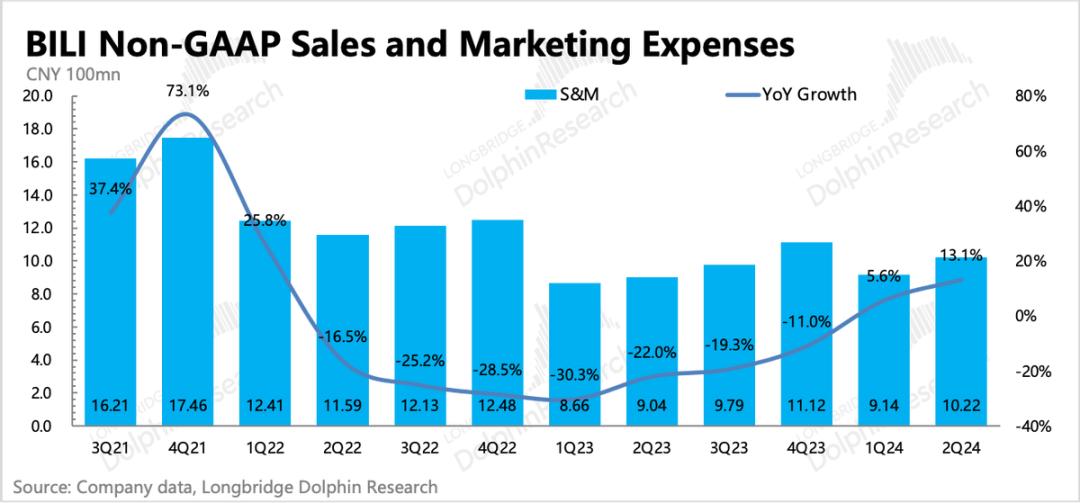

尽管由于《三谋》上线,营销费用同比增长,但第三季度在《三谋》中贡献了大部分流水。 随着暑假游戏大战广告的高度投放,哔哩哔哩几乎肯定会扭亏为盈。这符合公司上季度的指导,市场也预计第三季度利润率将达到1%。

本文来自微信微信官方账号“海豚投研”(ID:haituntouyan),作者:海豚君,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com