业绩突然变了脸,“男人的衣柜”,装不下投资者的眼泪。

来源 | 深蓝财经

发文 | 王鑫

为什麽说“男人的衣柜”不能放下投资者的眼泪?

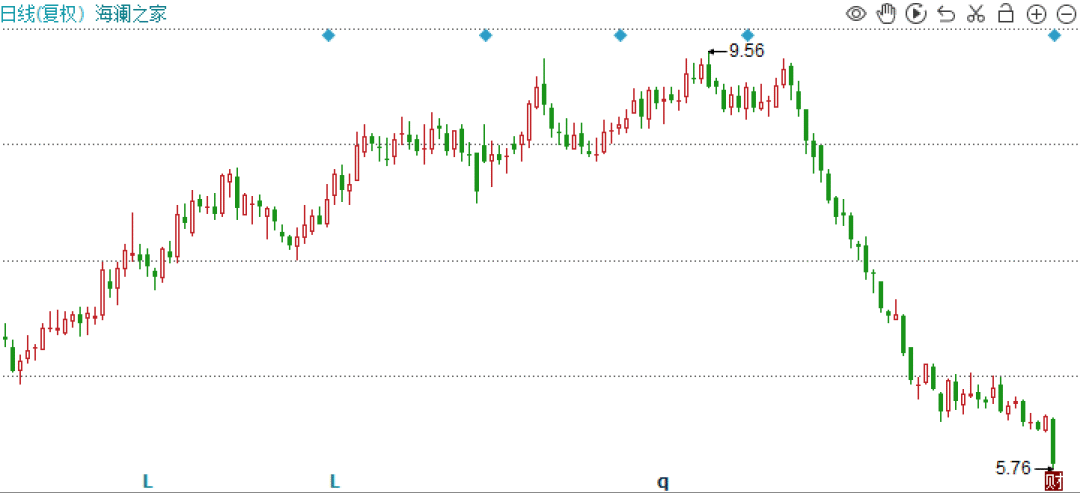

因为海澜之家最近的走势,的确让投资者恶心,这么高的跳台,伏明霞来了都怕。...

你看,不到两个月,下跌38%,挥发约180亿元,基本没有像样的反弹。,有些网民认为,这是机构砸盘跑路,将恶心的一面体现得淋漓尽致。

海澜之家到底怎么了?

1

业绩突然变了脸

八月十九日,海澜之家发中报,我们赶紧来找理由,果然,业绩变脸让人措手不及。

第一季度,蓝海之家收入61.77亿元,比去年同期增长8.72%,净利润8.87亿元,比去年同期增长10.41%。

但第二季度突然失败,营收51.93亿元,比去年同期下降5.88%,净利润7.5亿元,比去年同期下降14.42%。

上半年,蓝海之家总收入达到113.7亿元,同比增长1.53%,净利润达到16.36亿元,同比下降2.54%。

有趣的是,2020年上半年公司净利润同比下降55.42%,2021年上半年同比上升73.19%,2022年上半年同比下降22.69%,2023年上半年同比上升31.61%,2024年上半年同比下降2.54%。

这种净利润变化趋势,非常有节奏啊。

对于今年第二季度业绩的剧烈变化,我们从蓝海之家管理层的讨论和分析中找到了一些线索,“第二季度经济增速下降,社会零消费总体压力大”,“服装作为可选消费品类, 在弱消费市场中,表现相对较弱。

一句话,第二季度服装不好卖。

国内运动服领军人物李宁公布的中期业绩也体现了这一颓势。上半年,李宁实现营收143.45亿元,同比增长2.33%,净利润19.52亿元,同比下降7.98%。此前,李宁的库存问题备受关注。中期报告显示,为了保证渠道库存的健康,公司销售给特许经销商的收入同比下降了2%。

然而,深耕大众运动的361度中期报告显示出韧性,上半年361度实现营收51.41亿元,同比增长19.25%,净利润7.9亿元,同比增长12.23%。

就毛利率而言,同期李宁50.4%,蓝海之家45.21%,361度41.3%,毛利率越小越好,消费降级得当?

也许有些机构提前掌握了公司的经营信息,中期报告显示,蓝海之家十大流通股股东总销售额为9007.73万股,总销售额不超过7601.62万股,代表着至少净销售额为1406.11万股。其中,江阴恒盛国际贸易有限公司销售最多,销售额为4802.41万股。

另外,截至第一季度末,所有机构均拥有海澜之家37.33亿股,到第二季度末持股下降至36.57亿股,下降0.76亿股。

值得注意的是,海澜之家的股价刚刚从2022年10月底反弹到上半年末,股价一度上涨了两倍,当机构筹码显示出松动的迹象时,从7月份开始,股价迎来了一波瀑布流。...

对于3.01万股东来说,真的印了那句话:一旦回到解放前。

2

受寒潮的高档多样化

多年前,在那个电视媒体统治的时代,海澜之家以当红演员印小天“男人的衣柜”广告风靡全国,此后连续多年维持国内男装市场份额第一,截至目前,海澜之家市场份额在5%左右。。

然而,面对媒体碎片化时代的冲击和越来越多细分领域服装品牌的崛起,蓝海之家在新生代并没有太大的存在感,成为了“爷爷的衣柜”和“爸爸的衣柜”,蓝海之家不得不面对品牌老化的问题。

资料显示,海澜之家成立于1997年,收入仅为661.67万元,到2014年登陆资本市场时,收入首次突破100亿至123.38亿元,2019年收入达到219.70亿元。但是从那以后,海澜之家再也没有突破过这个“天花板”。

当你不能只靠收割男人赚很多钱的时候,蓝海之家把目光投向了“女人的衣柜”和“孩子的衣柜”。...

2020年被认为是蓝海之家转型的分界点。今年,蓝海之家创始人周建平辞职,他的儿子周立宸开始掌权第二代,积极增加多品牌布局。同时,他更频繁地更换代言人,签署张颂文、周雨彤、孙俪等。,这意味着向安踏学习?

现在,蓝海之家的品牌包括:蓝海之家(HLA),海澜优选(HEILAN HOME),OVV ,黑鲸(HLA JEANS),英氏(YeeHoO)、HEAD(海德)、蓝海团购定制业务。男性、女性、婴儿、运动、职场、居家等一网打尽,其中多个子品牌定位高端。

然而,从中报来看,希望成为“大家的衣柜”的海澜之家,碰巧遇到了高档服装消费的寒潮。上半年,蓝海之家系列收入89.17亿元,占营收的81.74%,毛利率较高的同类产品收入仅为9.06亿元,占8.3%,同期收入大幅下降14.85%。

截至上半年末,蓝海之家库存达到95.53亿元,达到历史最高水平,比去年同期飙升17.27亿元。

当然,蓝海之家不能把所有的问题都归咎于消费市场。目前服装消费的线上渠道比线下渠道增长更快,成本更容易及时调整。但蓝海之家的布局目前仍以线下为主,上半年线下收入占比高达79.72%,去年同期高达86.07%。

但是,上半年,蓝海之家的销售费用为23.88亿元,占营业费用的38.33%,但是其中基本上没有多少钱花在网上渠道建设上,令人费解。

并且,与此同时,R&D支出仅为1.11亿元,占比不到2%,衣服的质量可能很难吸引越来越理性的顾客。在网上,有人抱怨蓝海之家的衣服基本都是便宜的面料,称之为“放弃质量控制的服装品牌”。这种声音刺耳,不一定是事实,但至少应该引起蓝海之家的注意。

如果不改变营销、R&D、消费者体验的弱点,在如今的服装红海市场,蓝海之家想要回到收入的巅峰,通过上一段楼梯,希望有多大?

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com