市值超过47亿的宁德时代获得了IPO

排了两年多的队,过了一年,这家公司终于到了上市前夕。

7月22日,深圳一连科技有限公司(以下简称一连科技)获得证监会批准,闯入“注册关”。8天后,公司创业板IPO注册生效。

本次IPO,壹连科技计划募集资金11.93亿元。根据不低于25%的发行比例,该公司的发行市值最高可达47.72亿元。

一切顺利的话,站在一连科技的背后,再送订单再送钱的“宁王”,也会得到丰厚的回报。

值得注意的是,与“后半段”的顺利进行相比,一连科技冲刺上市的“前半段”并不顺利:该公司于2022年6月20日受理,同年7月29日因评估机构被立案,公司IPO暂停。

时隔不到一月,一连科技保荐机构招商证券被立案调查。这也意味着IPO只排了两个月的队,公司两次踩雷。

年收入超过30亿元净利润2.6亿元,毛利率持续下降

一连科技成立于2011年12月,深耕电连接件行业。主要产品涵盖电芯连接件、动力传输件、低压数据传输件等各种电连接件,形成了以新能源汽车为发展主轴、储能系统、工业设备、医疗器械、消费电子等多个应用领域并重的产业发展格局。

截至目前,在新能源汽车、储能等新兴领域,一连科技已获得宁德时代、小鹏汽车、吉利汽车、 零跑车、欣旺达等客户;尼得科、多美达、迈瑞医疗等客户已经在工业、医疗器械等领域获得。

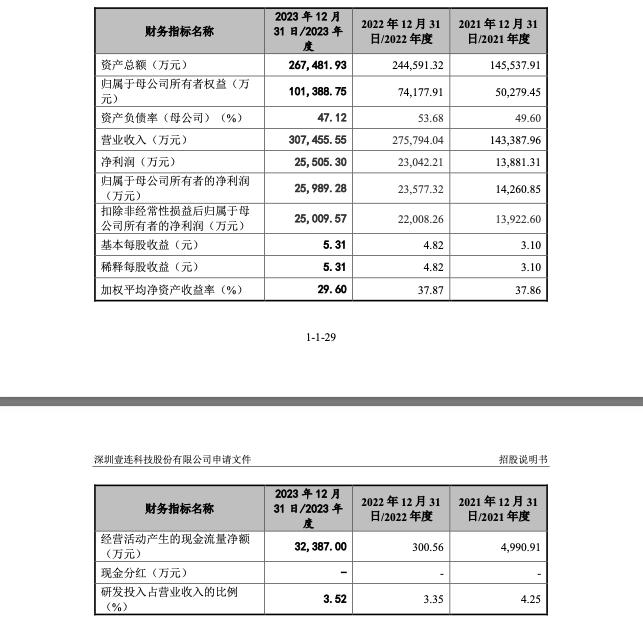

招股书显示,2020-2023年,一连科技营业收入分别为6.99亿元、14.34亿元、27.58亿元和30.75亿元;归母净利润分别为6560.22万元、1.43亿元、2.36亿元和2.60亿元;非归母净利分别为5360.65万元、1.39亿元、2.20亿元和2.50亿元。

2020-2023年,一连科技的R&D费用分别为3845.71万元、6091.37万元、9226.94万元和1.08亿元,占营业收入的5.50%。、4.25%、3.35%、3.52%。虽然R&D支出正在稳步上升,但这部分收入占总体下降趋势。

截至本招股书签署之日,一连科技及其子公司共获得专利154项,其中发明专利9项。

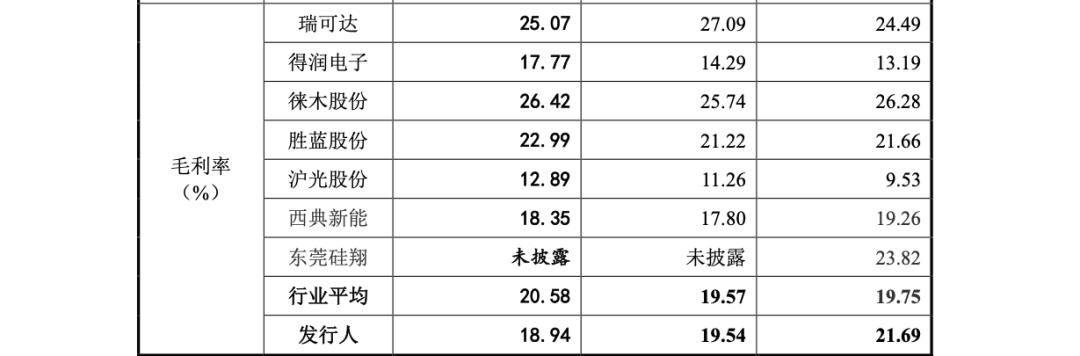

值得注意的是,2020-2023年,一连科技的综合毛利分别为23.09%。、21.69%、19.54%、18.94%,持续下降。相比之下,同行业平均水平分别为23.83%。、19.75%、19.92%、20.58%。

因此,连续科技在招股书中给出风险警示,并将毛利率持续下降的部分原因归因于“行业周期性波动和产品升级,以及公司产品讨论降价的压力”等因素。

此外,一连科技还面临着许多风险,如新能源产业竞争加剧、原材料价格波动、应收账款回收增加、客户流失和业绩下滑等。

以应收账款为例,每个报告期末,一连科技应收账款的账面价值分别为2.52亿元、4.97亿元、9.78亿元和9.41亿元,分别占每个期末流动资产的47.78%。、44.95%、50.79%、应收账款坏账准备余额分别为2146.49万元、3497.54万元、7181.93万元、7045.16万元,分别为48.32%。

“宁王”先送订单,再送钱

尽管面临许多风险,一连科技仍然对公司今年上半年的发展充满信心:预计营业收入将达到16.13-17.83亿元,同比变化比例为26.97-40.34%;回归母亲的净利润将达到1.11-1.22亿元,比例为-0.03-10.49%。

而且这一切,都离不开一连科技背后的“宁王”——宁德时代。作为最大的客户 隐藏股东,多年来,宁德时代又送订单又送钱,一步一步地“喂成”年收入超过30亿元的超级独角兽。

从2020年到2023年,一连科技的营业收入分别为5.25亿元、111.06亿元、22.99亿元和26.94亿元,占营业收入的75.11%。、77.12%、83.37%、87.61%。

其中,宁德时代一连科技的营业收入分别为62.38%。、64.72%、67.98%、71.13%。

针对“宁德时代依赖”风险的加剧,连续科技并不回避。“在产业链分工现状和下游新能源动力电池行业竞争格局没有发生重大变化的一段时间内,公司将继续深化与宁德时代等优质客户的合作,预计未来一定时期内宁德时代的销售收入仍将占比相对较高。”

宁德时代除了是一连科技近年来最大的客户外,也是该公司重要股东的投资者之一。

2020年6月,一连科技获得长江晨道主导的战略投资,投资约7997.87万元。在这些公司中,长江晨道的合作伙伴之一问鼎投资,是宁德时代的全资子公司,持仓约15.87%。

IPO前,一连科技实际控制人田王星、田奔父子直接间接持有公司71.16%的股份,有81.43%的投票权;长江晨道持有约9.01%的股份,是最大的外部机构股东。

在IPO之后,长江晨道的持仓比例约为6.76%。根据市值47.72亿元,该机构的账面价值约为3.21亿元;相应地,宁德时代的账面价值约为5119.46万元,小赚一笔。

本文来自微信微信官方账号“直达IPO”,作者:王非,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com