东吴证券:给长城汽车购买评级

黄细里东吴证券股份有限公司 , 最近,杨惠冰对长城汽车进行了研究,并发表了一份调查报告 每月海外销售创新高,全球化 智能双轨并进,本报告对长城汽车进行了买入评级,目前股价为 22.89 元。

长城汽车 ( 601633 )

投资要点

2024 年 7 月份,长城汽车实现了总批发销售额。 91,285 车辆,同环比各自 -17.2%/-6.9%。在这些品牌中,哈弗的批发销售是 52,944 辆,同比 -13.5%;WEY 品牌批发销售为 2,765 辆,同比 -59.0%;长城皮卡批发销售 12,028 辆,同比 -25.4%;欧拉品牌批发销售 4,780 辆,同比 -60.1%;品牌批发的坦克销售 18,682 辆,同比 32.1%。2024 年 7 月海外销量 38,185 车车辆,同环比各自 41.4%/ 0.2%,海外销售创下新高;新能源汽车销售 24,145 车车辆,同环比各自 -16.5%/-7.5%。

7 月集团销量 9.13 万台,新能源渗透率 出口率为26.5% 海外销量同比增长41.8%,创新高。总体:长城汽车 7 月批发销量 91,285 车辆,同环比各自 -17.2%/-6.9%;总体来看,2024 年 1-7 月,集团累计批发销售额 628,317 辆,同比 3.60%,;重点型号来看,7 月度哈弗品牌批发销售额为 52,944 辆,WEY 品牌批发销售为 2,765 辆,长城皮卡批发销售 12,028 汽车,欧拉品牌批发销售销售 4,780 汽车,坦克品牌批发销售 18,682 辆。海外:公司 7 月海外销量 38,185 车辆,同环比各自 52.4%/ 出口占集团销售额的10.5% 同环比分别为38.8%。 15.0/ 1.2pct。3)新能源:6 月长城新能源汽车销售 26107 车辆,同环比各自 41.4%/ 新能源渗透率为0.2% 同环比分别为26.5%。 0.2/-0.2pct。

长城 7 月全球化 智能双轨并进,海外销量高增,智驾重新开城。1)全球化层面,集团 7 每月海外销售创下新高,推动全球化 2.0 其中坦克就是战略 500 智利,坦克上市 300 在马来西亚和阿塞拜疆上市,积极提高长城硬核越野的全球渗透率。哈弗大狗在乌兹别克斯坦上市,哈弗、坦克和欧拉多品牌首次引入哈萨克斯坦,登陆印尼雅加达车展。二是智能层面,蓝山智驾照亮成都,验证整个长城场景。 NOA,新一代蓝山集成长城智能驾驶系统 Coffee Pilot Ultra 智能空间系统 CoffeeOS3,做到“有路可以开,有位可以停”,另外坦克也可以开”, 500 全系 OTA 升级,驾驶体验再优化。

利润预测和投资评级:我们保持公司 2024~2026 年度营业收入预期分别是什么? 1941/2065/2416 亿元,同比 12%/ 6%/ 归母净利预期分别为17%。 127/148/183 亿元,同比 81%/ 16%/ 24%,对应 EPS 分别是 1.49/1.74/2.15 元,对应 PE 估值分别是 15/13/11 保持“买入”评级倍。

风险提示:国外市场需求低于预期;国内乘用车价格战表现超出预期。

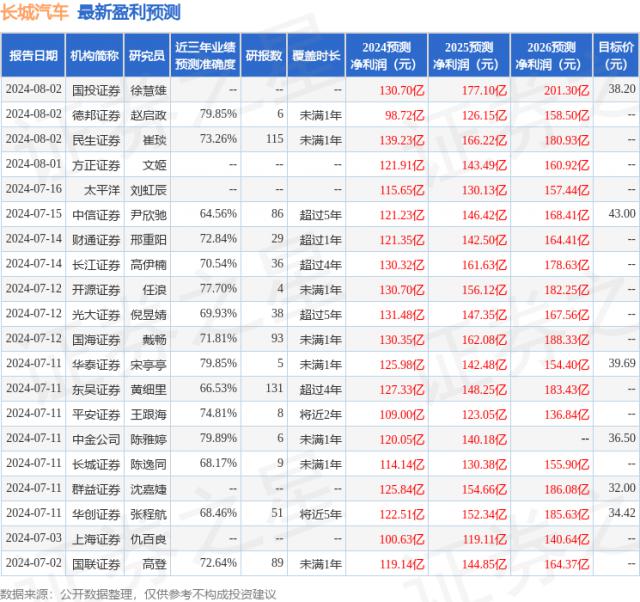

根据近三年发布的研究报告数据,证券之星数据中心中金公司陈雅婷研究员团队对该股进行了深入研究,近三年的预测准确度均值为 预测79.89% 2024 年度归属净利润为利润 120.05 十亿,根据现价转换预测。 PE 为 16.23。

最新的利润预测细节如下:

此股近期 90 天内共有 28 家庭机构给予评级,购买评级 19 家庭,加持评级 9 家;过去 90 天内机构目标均价为 35.47。

本文由证券之星根据公开信息整理,由算法生成(网信算备) 310104345710301240019 号码)与本网站的立场无关。如果数据有问题,请联系我们。本文为数据整理,不构成任何投资建议。如果投资有风险,请慎重决策。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com