井坊,被架在次高端“烤” | 一解财报

出品 | 妙投APP

作者 | 李昱佳

头图 | 视觉中国

核心看点:

第二季度水井坊业绩增速超出预期,但在经营方面的表现仍然忧大于喜;

水井坊渠道改革受阻,商品过于专注于次高端,缺乏新的增长机会,这两点似乎都不是新任胡总经理能够在短时间内解决的。

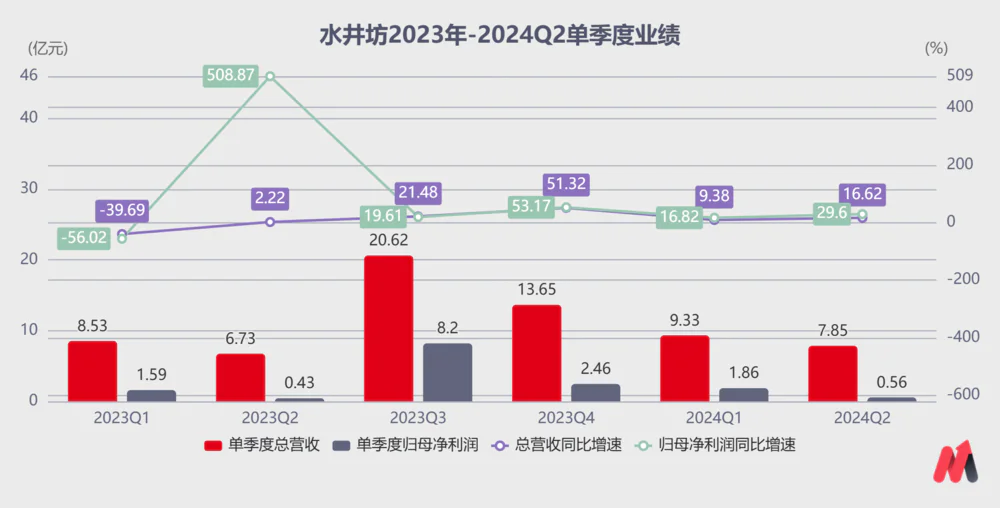

七月二十六日晚,水井坊公布了2024年中期报告。上半年,公司总收入17.2亿元,同比增长12.6%,归母净利润2.4亿元,同比增长19.5%,算是一个好的开始。

单是第二季度,水井坊继续改善,实现营收7.85亿元,同比增长16.62%,归母净利润0.56亿元,同比增长29.6%。

即使高增长率取决于去年同期低业绩,但仍超过市场15%以下的增长预期,摆脱了行业底层的尴尬。

(资料来源:choice数据)

水井坊一直是白酒公司最特别的存在。“第一坊”的历史背景,外资控股,只专注于次高端白酒,由于管理层的动荡业绩,尤其是近两年业绩屡屡垫底,备受争议。上半年,水井坊的业绩逐季修复,超出预期。是否意味着水井坊迎来了一个向上的转折点?

妙投觉得不能盲目乐观。

近年来,水井坊的落后由管理层动荡而来,市场定位与今天的消费市场“格格不入”。虽然渠道模式经过几次改革,但都没能在核心市场落地。这些问题恐怕不是新空降总经理胡庭洲能在短时间内解决的。

忧虑,多于喜悦

首先从财务报告数据来简单看一下水井坊上半年的近况,一句话总结,忧多过喜。

(1)以上已知水井坊业绩增速超预期,呈现良好信号。但从产品端拆解业绩可以发现,水井坊基本盘最多稳定,没有明显的上行势能。

上半年,水井坊酒水收入共计16.14亿元,其中高档白酒收入15.2亿元,同比仅增长6%,在低基数下,中档白酒收入为0.97亿元,同比增长13%。

在中档白酒比例上升之后,水井坊的销售毛利率进一步下降到80.96%,销售净利率下降到14.11%。

(资料来源:choice数据)

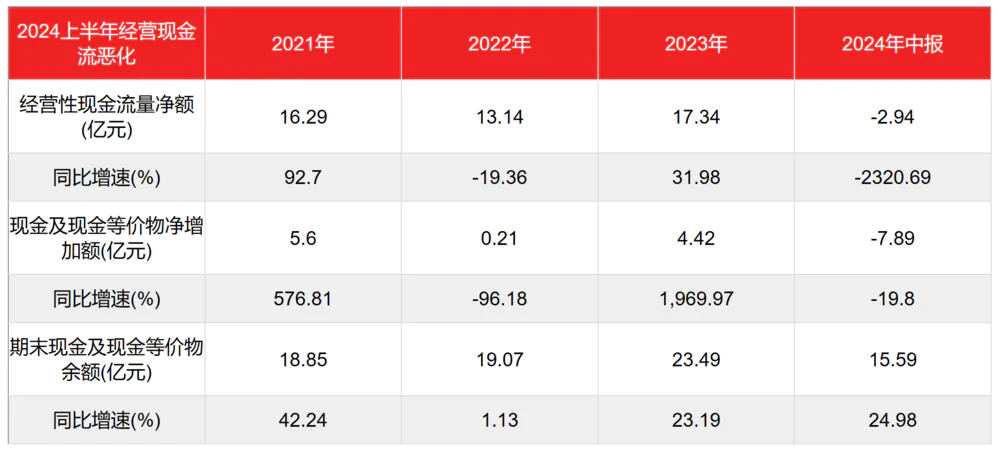

(2)今年上半年经营性现金流净额转负,现金流紧张。

上半年,水井坊净经营现金流为-2.94亿元,同比减少2321%,因此,现金和现金等价物增加了-7.89亿元,到上半年底,现金等价物余额比2023年底下降了7.9亿元。

企业将经营活动产生的净现金流减少归结为“主要系统” 2023 第四季度的营业收入和利润额度比较 2022年第四季度同期增加较多,相应的下一季度缴纳的上一季度税额同比增加。

很明显,这是站不住脚的。

根据水井坊的利润表,2023年上半年税收和附加金额为2.35亿元,上半年为2.49亿元,同比仅增长5.76%。

(资料来源:choice数据)

(3)从库存明细可以看出,水井坊商品的销售仍然非常困难,卖不出去是经营现金流净额转负的主要原因。

上半年,水井坊库存总额从2023年底的24.9亿元增至30.32亿元,5.42亿元的增长主要来自两个方面:自制半成品净增长3.88亿元,增长17%(与2023年底相同);库存商品净增长0.76亿元,增长53%。

另外,上半年水井坊应收账款增至219万元,比2023年底增长近400%。

虽然应收账款额度不大,但是存货和应收账款同时大幅上涨的趋势仍然值得警惕。

事实上,上半年,水井坊的基本面并没有营收和净利润增长率那么乐观。中期来看,其产品和渠道的竞争优势难以快速提升,前景依然不明朗。

第二,被放在第二高端,进退两难。

近年来,白酒企业在产品战略上有两个非常趋同的阶段。

第一,维护主品牌价格定位,提升品牌极高的理念更强。

在2017-2021年次高端白酒快速扩张期间,白酒企业越来越重视主要品牌的大型产品,积极减少非主要条形码。即使新产品扩展,也会延伸到更高的价格区间,比如每年的生肖酒、文化创意艺术酒等。,目的是提升品牌形象,帮助核心产品抢占市场份额。

第二,在股票竞争下,葡萄酒公司开始培养其他品种的单品,不断完善产品矩阵,覆盖更广阔的价格带,寻找更多的市场增量。

这是因为大型单品放量2-3年后,辐射能力在核心市场之外会越来越弱,葡萄酒公司的控制也会越来越弱。因此,与盲目放量相比,控制价格更有利于品牌和渠道利益链的顺利传导。因此,葡萄酒公司需要第二条和第三条增长曲线来提升业绩。

茅台对非标、茅台等典型例子 1935 增加投放,五粮液对 1618、轻度五粮液导入扫码红包增加促销,以及汾酒依靠玻汾进行清香型市场教育等。

水井坊抓住了第一阶段的红利,很早就清理了低端产品线,致力于第二高端价格带。其核心项目包括成交价格。 300~400 八号,400~500元 元井台、600 人民币左右的收藏,均布局在次高端价格,三者总收入占90%以上。

高端品牌形象使其在次高端价格带扩张期间享受利润,但过于集中的产品矩阵和落后的渠道建设使得水井坊陷入困境。

一方面,水井坊90%以上的利润来自次高端商品,依靠商务酒和团购渠道的需求。但近年来,水井坊的渠道改革一直拖后腿,无法从渠道托起主要品牌,导致业绩提升几乎停滞不前。

目前行业需求疲软,品牌力对销售的驱动力越来越弱。价格倒挂已经成为行业常态,葡萄酒公司在营销活动的策划上并没有太多的多样性。高端私人品酒会、返厂旅游、国内外旅游、名酒进入名企、高铁赞助、线上广告等活动策划已经成为标准。

同质化下,渠道的承接效率决定了成本效率的高低,否则无论酒企投入多少销售费用,都只会事半功倍。水井坊就是一个例子。近年来,销售费用率一直处于行业领先水平,但收入规模的增长仍然只有一个位置。

所以,渠道改革是近年来次高端白酒公司的重点,特别是加码直销,增强了与核心圈子的接触。

直销模式的特点是渠道深度细化,分销水平减弱,厂家委派销售人员开展市场开发、费用落地、客户培训等活动。由于酒企控制成本的投入,控制板块的利润可以在直销模式下更好的实施,成本效率明显占优。

但是,渠道改革一直是井坊之痛,新一代 传统的双行总代方式已经有8年了,到目前为止还没有结束过渡期。

在范祥福总经理的推动下,2016年水井坊开始实施传统。 新型两类总代并行的渠道模式。

传统总代,即以一省或多省为基准,由公司指定某一经销商为公司合作伙伴,在该地区独家经营公司商品销售。

而且新总代更像厂家1 1深度分销模式,但仍存储总代-T1-终端的传统总代模式架构。公司投资营销团队负责空白市场开发、经销商管理、营销方案策划、落地等功能。总代更多的是保留回款、仓储、配送等功能。

显然,新一代渠道模式政策执行力高,酒企对终端的控制力更强,成本效益更高,对二级高端产品的支持更充分。比如江苏作为第一个向新一代方式市场转型的井坊,已经成为目前营收最高的市场。

但是就改革进程而言,水井坊“5 三是八大核心市场,即河南、湖南、江苏、广东、四川五大核心市场 只有江苏、河北、浙江、四川等地在山东、河北、浙江、浙江等重点城市实施了新的总代模式,河南、湖南、上海等地实施受阻,传统的总代模式仍在实施中,限制了水井坊主要品牌的渠道推力和新市场份额的扩大。

另一方面,经过这一轮疫情,100-300元价格的大众酒需求韧性强、抗风险能力强的特点明显体现出来。2021年 年度中国白酒消费洞察报告显示,100-300 元是唯一一位客户在线和线下“最常购买”的比例都超过了 白酒价格带的40%。

在渠道改革受阻的主要品牌增量难以支撑业绩提升的情况下,水井坊别无选择,只能放弃制作高端白酒的产品策略,升级再次推出“陈天帝黄瓶”,定价268元,试图占据100-300元的价格带。

然而,100-300元的价格竞争激烈。水井坊作为一家全国性的葡萄酒企业,不仅面临着其他强大品牌葡萄酒企业的降维攻击,还面临着区域强大品牌升级的产品竞争。分一杯羹不容易。

经过两年的市场培育和配送,上半年水井坊的中档白酒总收入为0.97亿元,含有天号陈等系列白酒,不足1亿元,前景也不容乐观。

也许有些小伙伴会说,水井坊渠道和产品上的问题都是由于管理层的频繁变化导致战略持续性差造成的。

但是新总经理能不能很快解决这两个难题呢?

经过近一年多的空缺,水井坊总经理一职终于在不久前。 7 月 15 日本迎来了胡庭洲的接任。

据公开资料显示,胡先生曾于宝洁、柯达、百事负责 负责营销管理职责,担任好时代中国总经理、豫园股权总裁等重要管理职务,没有白酒行业管理经验。他接任水井坊总经理的最大优势似乎就是能够用英语和水井坊外资股东顺利沟通。

所以,我们要继续观察下半年水井坊是否真的迎来了拐点,才能有明确的答案。尤其是在当今疲软的需求下,我们不应该盲目乐观。

免责声明:本文内容仅供参考,本文所表达的信息或意见不构成任何投资建议,请谨慎作出投资决策。❥感谢您的点赞、收藏和鼓励!

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com