千亿芯片大牛股,估值上天。

作者 | 独行侠

资料支持|大数据勾股(www.gogudata.com)

虽然这一轮半导体周期已经完成了翻转,但是板块的表现仍然不冷不热。

从今年开始,半导体指数累计下跌超过 10% 。 行业市值 TOP20 中,只有 4 家庭获得正收益。 在这些表现中,寒武纪尤为明显,累计大幅上涨。 86% (较 2 月初上涨 143% ),市值重返 1000 亿大关。

有关截图

寒武纪净利润连续7年亏损,第一季度收入仅为2567万元,为什么市场还给予如此高的溢价?

01

假如看过去和现在的基本面,寒武纪显然不是一个值得依赖的“好目标”。

2020-2023年,公司收入分别为7.21亿元、7.29亿元和7.09亿元,停滞不前。第一季度收入仅为0.26亿元,同比下降65.9%。

再看归母净利润,自2017年财务数据披露以来,每年亏损51.9亿元。亏损最重要的因素是高韧性R&D,同期R&D费用为55.28亿元。

有关配图

尤其在上市之后,寒武纪的研发力度明显提高。2022年,R&D投资15.23亿元,R&D费用为209%,同比增长51%。2023年,R&D投资11.18亿元,同比下降27%。根本原因是公司在2022年12月底被美国列入“实体清单”,经营战略收缩,部分毛利率较低的项目暂停。

2023年,全公司共有752名R&D员工,比2022年的1205名员工减少了38%。8月份,从事智能驾驶芯片研发的行歌技术被裁员,媒体称“L4芯片研发不如预期,新项目恐怕会放弃”。

收入停滞增长,利润持续亏损,寒武纪经营活动现金流持续净流出,压力明显。因此,去年4月,该公司通过定增募集了16.7亿元(自上市以来,募集资金总额超过40亿元)。截至2024年第一季度末,该公司账户流动资产达到43.5亿元,同比增长134%,弹药充足。

寒武纪去年11月制定了股权激励计划,涉及715名激励对象,占公司总员工的57%。2024年年收入不低于11亿元,2024-2025年累计收入不低于26亿元,2024-2026年累计收入不低于46亿元。

从拆解来看,2024-2025年的目标大致是11亿元、15亿元和20亿元。根据去年收入7亿元,到2025年,复合收入增长率约为40%。

然而,这种股权激励相当“精彩”。在a股上市中,很少有人只独立设定收益目标,而不考虑盈利能力。从这种股权激励来看,寒武纪可能没有希望实现盈利。

所以,对于这样的基本面,为什么金融市场仍然青睐寒武纪?

未来乐观的交易预期。

最性感的资本故事无疑是AI,中短期内无法证伪。在去年年初ChatGPT问世之前,资本市场仍然按照目前的基本面进行悲观定价。股价从刚上市的297.77元暴跌至50元左右,跌幅达到80%,市值区只有200亿元左右。

之后,随着市场疯狂的AI,寒武纪迎来了大风口,股价一度飙升至270元以上。但随着市场下跌,业绩基本面没有支撑基础,股价再次下跌60%以上。

直到今年年初,股价再次卷土重来,再次站在270元以上。对我来说,寒武纪逆势爆发有两个主要原因。

一方面,英伟达的股价继续飙升,市值在今年6月超过微软和苹果位居世界第一。在英伟达的驱动和投影下,国内核心AI相关龙头迎来了一波大幅上涨。

比如今年中际旭创和工业富联再次创历史新高,累计涨幅超过54%。此外,海光信息股价表现良好,较2月初上涨12%以上。

而且寒武纪有“中国AI芯片第一股”光晕,而且一度与英伟达相比,自然不会缺席这一轮热潮。

另外一方面,AI领先业绩持续兑现。

英伟达业绩高增。2025财年Q1,营收260亿美元,同比增长262%,归母净利润为148.8亿美元,同比增长628%。

作为我国计算率芯片的领导者,海光信息也是国产CPU DCU目标稀缺,业绩增长势头依然激烈。根据业绩预测,上半年营收同比增长37%-50%,归母净利润同比增长16.3%-30.8%。

由于其它AI龙头业绩能够真正实现,自然也能激发资本市场对寒武纪未来业绩的想象。

02

事实上,寒武纪未来能否实现业绩,面临着巨大的不确定性。

先看基本盘-收入结构很不稳定。

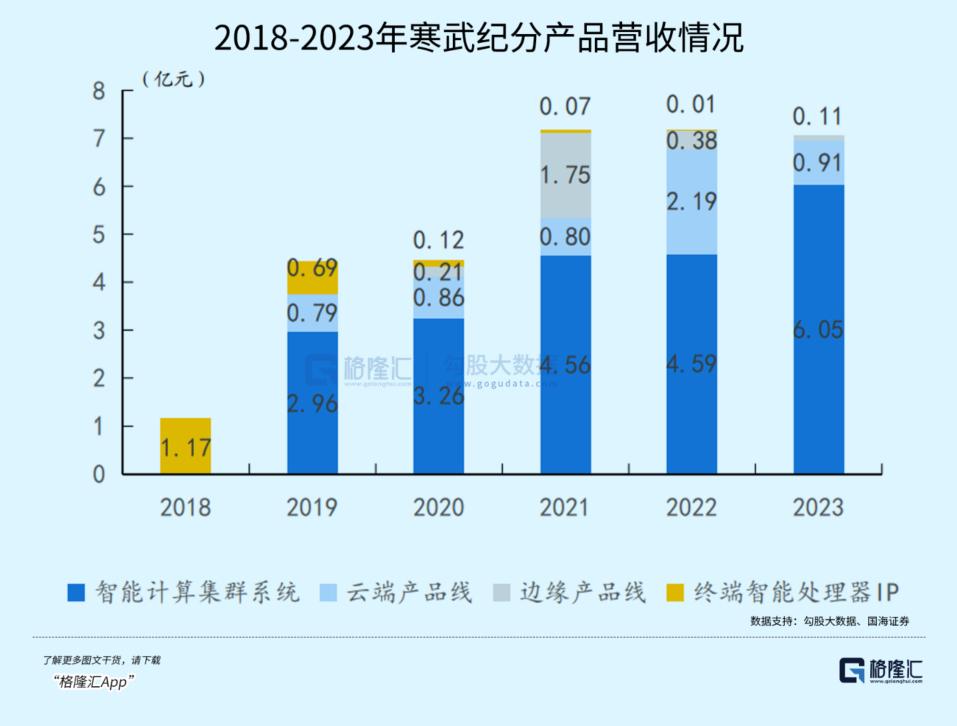

自2016年寒武纪成立以来,寒武纪1A已推出、1HCpu,因为华为海思一炮而红。这两个芯片分别配备了华为海思麒麟970、华为P20Pro集成在980芯片上。、Mate20Pro、2017-2018年,Mate20X等手机出货量超过1亿部,营业收入来源为99%。

有关绘图

2019年,华为海思自主研发芯片处理器结构,不再购买寒武纪终端智能处理器IP产品,但已经达成合作。起初,华为海思带来了6366万元的收入,比2018年大幅下降了44%,收入比例降至14%,然后归零。

2019年,公司努力智能计算集群系统。当初拿下珠海横琴项目,收入2亿元,占营收比例的47%。我可以得到这个订单,也可以得到中国科学院计算所的帮助(寒武纪第二大股东)。

此后,这项业务也成为寒武纪收入的“主心骨”。但客户需求不是线性增长,而是江苏南京、无锡数据湖项目每年更换一批项目——2020年;2021年是江苏昆山项目;2022年是江苏南京项目(二期);参加2023年台州、沈阳两地算率基础设施建设项目。

此外,寒武纪在2021年发布了一系列边缘商品思元220边缘商品,最初的边缘商品收入为1.75亿元。但是2022年缩水到0.38亿元,2023年进一步下降到0.11亿元。这项业务非常依赖于一家行业龙头公司的需求,不可持续。

在云产品线方面,寒武纪先后推出了云培训芯片(思元290)、云推理芯片(思元1000、思元270和思元370)。

ChatGPT于去年初问世,科技大厂迅速加大了人工智能大模型的力度,寒武纪智能芯片相关业务理应爆发。

但是,该业务的产品线受到供应链的冲击(美国实体清单)。2023年,我们调整营销策略,优先为毛利高、信用好的客户服务。去年收入仅为0.91亿元,但同比大幅下降58.7%。

总的来说,寒武纪成立以来,几个业务收入来源都不稳定。

第二,AI芯片业务能否顺利突破,还得打个大大的问号。

一方面,国内外竞争对手众多。除了强大的海外竞争对手,还有华为升腾、阿里平头哥、百度昆仑芯、海光信息、天数智芯等大量科技公司。

有关绘图

目前,寒武纪最新一代云智能训练芯片思元590选择了MLUarch05的全新结构,实际训练性能较旗舰产品大幅提升,综合性能优于国内大多数竞争对手,接近英伟达A100。根据飞鲸投资研究,思元590在特定场景中具有很强的优势,但实用性不高,可能会干扰产品推广。

最为重要的是,寒武纪并未建立起自己的生态系统,想要大规模出货也许并不容易。

大多数下游服务器制造商与华为各方面的业务紧密合作,包括拓维信息、篝火通信、华鲲振宇、神州数字、中国长城等。,而华为盛腾910芯片性能优越。海光信息包括中科曙光、浪潮信息、紫光股份等。,大部分都使用海外巨头芯片。互联网制造商,百度和阿里都有自己的AI芯片公司。

而且,在AI爆发的这几年里,资本支出最大,对AI芯片的需求非常旺盛。但行业红利不会持续太久,未来需求会逐渐放缓,AI芯片的竞争对手会越来越多。目前尚不清楚寒武纪是否会错过最佳黄金期,仍在大量烧钱。

03

寒武纪创始人陈天石曾在2020年的一次记者采访中说:“Intel今年52岁,AMD今年51岁,NVIDIA今年27岁。与行业前辈相比,寒武纪只有4岁,还只是个孩子。罗马不是一天建成的,前辈们的标杆也是风雨交加,我们有远大的志向,但是长跑才刚刚开始。”

是啊,寒武纪太需要时间来研究、开发和发展。

但能否顺利突破,赢得国产AI芯片替代的一部分份额,还不得而知。但从PB估值维度来看(利润和损失无法与PE相比),寒武纪高达19.5倍,远远超过其他155家半导体公司中的任何一家,平均行业指数为3.68倍。

显而易见,金融市场相当慷慨,现在寒武纪市值已经达到1000亿,难免有些过于激动。(全文结束)

本文来自微信微信官方账号“格隆汇APP”(ID:hkguruclub),作者:独行侠,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com