航运股,要“歇火”?| 行研

出品 | 妙投APP

作者 | 丁萍

头图 | 丁萍

核心看点:

航运细分板块的市场表现并非同步进行,而是表现出阶段性的轮动特征;

通过对订单增加和运输能力释放时间线的分析,我们可以得出这样的结论——过去的集运、现在的油运、未来的干散货。

今年市场整体表现不佳,只有少数板块表现出单独的强势市场,其中航运板块尤为明显。

中远海控作为集运板块的领头羊,今年股价上涨超过80%;中远海能,石油运输板块的龙头企业,今年股价涨幅最高60%以上。与此同时,今年被称为“航运ETF”的投资船股价也上涨了50%。

这些增长的共同驱动力是红海局势持续紧张,这背后的逻辑——也门胡塞武装对红海的不定期袭击直接影响到欧洲的主要航道。船只被迫绕过好望角,拉长了运输距离,增加了运输需求和航运价格。

然而,随着红海形势的缓解迹象的出现,航运股开始经历回调。从6月中旬开始,中远海控、中远海能和投资船的股价最高为21%。、下调23%和13%。

这一回调引起了市场对航运股前景的质疑:航运股的繁荣是否即将结束?

不同步细分板块

航运股票包括多个子板块,包括集装箱运输、油运、干散货运输和液化天然气(LNG)运输。这类板块的市场表现并非同步进行,而是表现出阶段性轮动特征。。

但作为航运股,它们的底层逻辑是相通的。在分析航运周期的繁荣程度时,预测航运价格走势的关键在于判断供需两端的变化。

需求:主要受运输量和运输距离的影响,其中油运输需求端也受库存影响。以油运为例:油运需求=运输距离*运输距离。 储油需求=进口国终端成品油需求*进口海运渗透率*运输距离 储油需求=(全球成品油消耗量 库存变化)*运输渗透率*运输距离 储油需求。

供应方面:下一期集装箱船舶运输能力:(TEU)=目前集装箱的运输能力(TEU) 新船交付量(TEU)-船舶拆解量(TEU)。新型船舶交付量决定了即期市场运输能力的新增运输能力供应,可以用手订单占当前运输能力的比例来衡量。

航运业三大子行业(集运、油运、干散货)供需单独,近三年景气度差异明显。

2020年中期,集运和干散货市场启动;

2020年上半年,全球新冠肺炎疫情爆发。出于对经济的担忧,全球货币环境处于宽松状态,尤其是欧美等主要经济体大幅降息。随着疫情控制的逐步放开,经济开始全面复苏,总需求回升。但由于货物消毒、人员隔离、停工等因素,欧美内陆物流效率下降,导致美国西海岸港口拥挤,周转效率下降,造成有效运输能力损失。

供应跟不上需求的增长。全球集装箱运价在运力供需错配的作用下不断上涨,从2020年11月的1100点飙升至2022年2月的3500多点,期间涨幅高达218%。

从2020年7月到2022年7月,新冠肺炎疫情带来的集装箱运输繁荣持续了大约两年。在此期间,为了防止集装箱运输货物的高成本, 租户选择租赁散货船,支持干散货运;

原油运输、成品油运输于2022年开始。;

2022年2月,俄乌战争爆发,其能源供应链短期内面临较大困境,只能被迫寻找替代出口国,导致油运距离拉长,阿芙拉和苏伊士油轮价格大幅上涨。其次是成品油轮,9月份VLCC市场的即期运价逐渐向其他目标市场靠拢;

2023年9月,巴西、几内亚长途航线运输带来干散货运市场再次活跃。

当前,通过对供需两端的分析,我们可以预测,未来航运三大子行业的趋势将继续呈现分化趋势。

干散>油运>集运

2023年6月,我们在栏目《航运股:一个“风险”和两个“机会”中表示,集装箱海运供应增加,需求减弱,导致运价波动减弱。这种趋势短期内难以扭转,属于风险因素;虽然干散货运输处于周期末端,但本质上的供需矛盾还没有出现,需要密切关注;石油运输市场出现了供需矛盾,这是一个值得逢低布局的机会。

当前,我们可以通过分析订单增加和能力释放的时间线来得出这样的结论。——过去的集运,现在的油运,未来的干散货。也就是说,从基本面分析来看,航运部门的机会顺序为:干散货>油运>集运。

(1)过去的集运

2021年集装箱市场异常火爆,船东采取了激进的下单策略,集装箱订单量从那一年开始逐渐增加。考虑到2-3年的正常建设周期和订单时间,预计这些订单将在2023年至2025年逐步交付。

近日,由于船东对机舱和航道的战略控制,消化了部分容量,导致集装箱运输大幅反弹。然而,这种绕道吸收的容量是有限的。随着新船的不断交付,集装箱运输的供应将逐渐从平衡转变为宽松。

据华泰期货研究院统计,2023年集装箱运输能力交付66.5万TEU,2024年第一季度交付量达到73.9万TEU,预计2024年和2025年的交付量分别为270.2万TEU和197.28万TEU。

集运需求端在供应宽松的同时仍然低迷。。中国的出口需求主要依赖于欧美市场,这些市场的进口需求也受到经济总需求的影响,包括经济增长、国民收入、购买力和消费预期。

尽管欧洲央行已经开始降息,但经济状况仍然疲软。例如,2024年6月欧洲制造采购经理指数(PMI)比上月下降了48%。%;同一个月,美国的PMI为48.5%,也低于5月份的48.7%,这表明经济行为正在下降。

综上所述,目前,集运市场正处于“宽供弱需求”的局面,其基本面趋于恶化。

(2)目前的油运

原油运输指数于2024年1月中旬(BDTI)达到年度高点,主要是红海地区紧张导致运输距离增加。此后,红海局势并未进一步恶化,油轮容量有所上升,BDTI保持了一定程度的震荡。

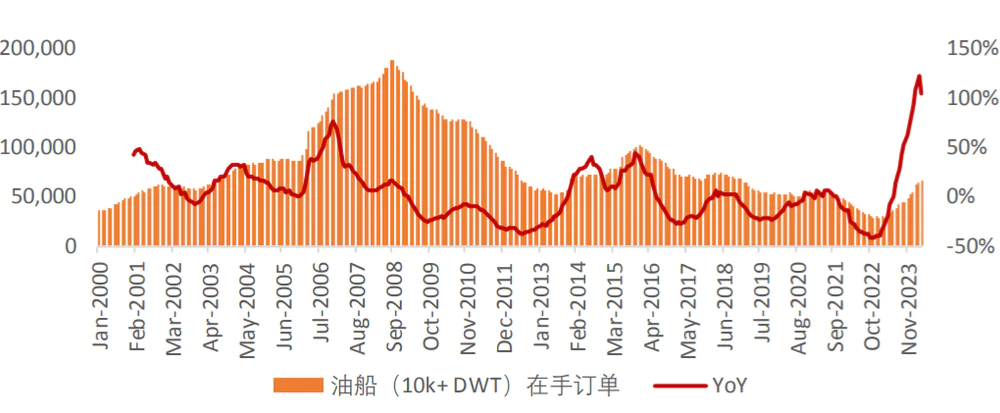

自2023年以来,油轮订单不断增加。。在2021-2022年,油轮(>1万载重吨)市场迅速复苏,2023年新增订单同比增长410.5%,油轮船型占比达到22.1%。

到2024年4月,油船新签名单和在手订单的累计同比增长分别为63.05%和104.63%。

(图表来源:天风证券研究所)

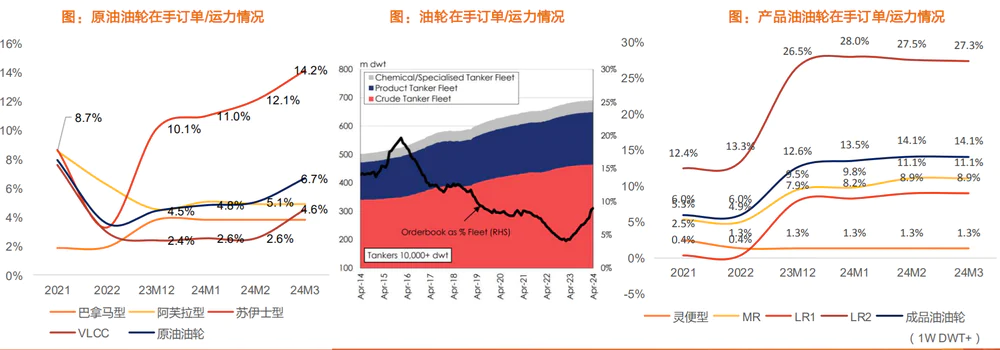

据克拉克森统计,自2023年以来,油轮的在手订单和运力比开始上升,但总体水平并不高。基于DWT(载重吨),原油和成品油的在手订单和运力比分别为7%和14%。2023年,成品油轮在手订单和运输能力率先增长,其中LR2车型订单增长最为明显。然而,在石油油轮中,苏伊士的在手订单和运输能力也有了很大的增长,VLCC车型也在逐渐上升。

(图表来源:天风证券研究所)

所以从长远来看,我们不应该对油运过于乐观。供应方,2023年和2024年是油轮订单的高峰期,2025年后将迎来集中交付,这意味着油轮的长期供应将是宽松的。;在全球经济复苏乏力的情况下,需求方主要关注地缘政治形势和全球经济发展。

但短期来看,需求方关注旺季需求(第一季度和第四季度是油运旺季)对石油海运贸易的驱动,以及红海紧张局势的持续时间和影响程度;供应方应注意淘汰旧船的进展。

(3)未来的干散

目前,干散货订单还没有完全释放。考虑到老化船舶的更换需求,我们预计全球干散货船未来将面临运力不足的局面。。

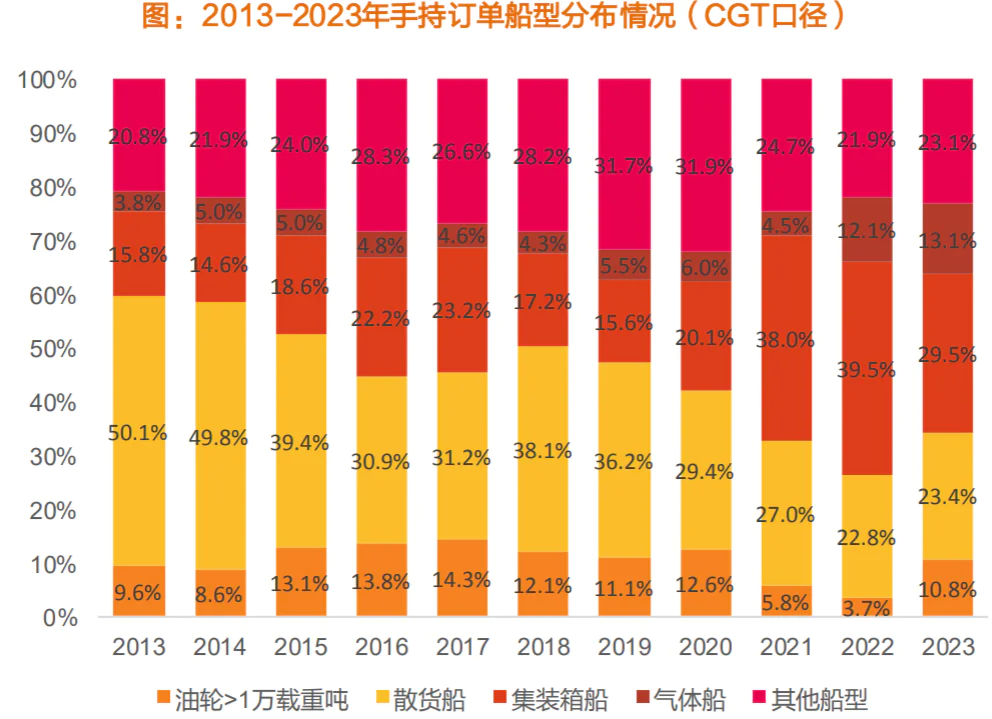

近十年来,散货船在手订单份额持续下降,从2013年的50.1%下降到2023年的23.4%。目前,干散货船在手订单中所占的比例也较低。根据Clarksons的数据,2024年1-4月,干散货船新签约单总数为10.3百万吨,比去年同期下降3.1百万吨,目前在手订单比例为9.3%。

(图表来源:天风证券研究所)

从长远来看,干散货船订单将被释放,如下:

船舶的更新周期约为20-25年,这意味着近年来,2005-2012年集中交付的新船将进入更换阶段,更新高峰有望达到2032年。

根据船舶的载重吨(DWT)据计算,2023年全球大约7.9%的干散货船超过20年,总体上超过20年的船只超过12.5%,这表明船队正进入集中老化阶段。随著环境法规的日益严格,预计旧船将加速撤离。

(2023年全球各类船舶以dwt计算船龄)

全球范围内,2023年总运力为227277万吨。如按12.5%的旧船比例计算,从2024年到2028年,全球需要更新或替代的运力累计约为28410万吨,平均每年需要更新约5682万吨。

接下来,油轮和散货船将是未来的主要接力船。从历史经验来看,散货船订单高峰通常意味着周期高峰。。

(2023-2043年各级各类船舶5年总更新需求预测)

在需求方面,中国干散货海运贸易额在全球海运贸易中所占比例较高,其中铁矿砂、煤炭和粮食是关键类型,占比超过60%。因此,我们应该关注中国社会经济发展对干散货运需求的影响。

目前,中国经济复苏仍面临压力,进一步恶化的空间有限,但边际改善的可能性很大。未来,我们需要关注基础设施和房地产制造业的建设状况。。

需要警惕的风险包括但不限于:全球经济衰退超出预期,油轮运输需求没有恢复到预期;俄罗斯和乌克兰以及红海局势的缓解可能带来的负面影响;以及OPEC 超出预期的减产可能会导致油价上涨,从而减少补货需求。

总体来看,集装箱运输的黄金时期已经过去,虽然目前没有紧急问题,但是存在着长期的挑战,而未来干散货运输的机会似乎大于风险。

免责声明:本文内容仅供参考,本文所表达的信息或意见不构成任何投资建议,请谨慎作出投资决策。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com