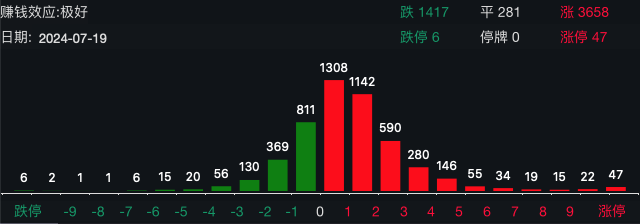

a股开盘走低,走高,汽车和半导体涨停。

今天开盘,a股低开高走,科技50指数表现强劲,成交量上涨近2%,创近一个月新高。沪深300连续第7天上涨,深证指数也强势上涨,收复整数关口8900点。

在盘面上,汽车芯片、半导体、芯片、车路云等板块涨幅居前, 房地产、有色、黄金、种业等板块跌幅居前。

01

汽车产业链上升

早些时候,汽车产业链上升,汽车芯片方向领涨,板块指数成交量单边上涨,涨幅超过5%,半日成交接近昨日全天成交。

多芯20%的涨停,如裕太微、雅创电子、佳缘科技等,富满微、上海贝岭等超过10股涨停或超过10%。

充电桩、拆解汽车、无人驾驶、飞行汽车等细分板块均强劲拉升。

高开后不到5分钟,美力科技就有20%的日线涨停,新洁能、金龙汽车、华培动力、新动力等批量日线涨停。

根据中国汽车协会的最新数据,中国汽车销量在前六个月达到1404.7万辆,同比增长6.1%。;与去年同期相比,新能源汽车销量同比增长32%,占新车总销量的35.2%,增长6.9%。%;在智能方面,辅助驾驶功能汽车的销售比例超过50%。

随着新能源汽车的快速发展,对汽车芯片的需求急剧增加。燃油车只需要使用300-400个芯片。1000多个芯片将用于新能源汽车和具有辅助驾驶功能的汽车,3000多个芯片将用于实现完全自动驾驶。

据IC Insight预测,到2030年,全球对汽车芯片的需求将超过1000亿个,仅中国市场就需要460亿个。就成本而言,传统燃油车的芯片成本约为2270元,而新能源车的芯片成本约为4540元,是传统燃油车的两倍。

工业和信息化部发布的《国家汽车芯片标准体系建设指南》明确指出,到2025年,将制定30多项汽车芯片重点标准,以满足汽车芯片产品质量、可靠应用和试点示范的基本需求。到2030年,将制定70多项汽车芯片相关标准,基本覆盖汽车芯片典型应用领域及其测试方法。

长江证券表示,国内高端产品正在加速崛起,廉价智能时代即将到来。智能高端带来新的增长,把握汽车全球化机遇。智能电力新周期开启,形势持续上升。自主智能电动优势推动品牌品牌化,坚定看好汽车行业的投资机会。

02

半导体景气度持续上升。

早期半导体产业也全面上涨,存储芯片、第三代半导体、光刻机、先进封装灯板块纷纷大幅上涨。

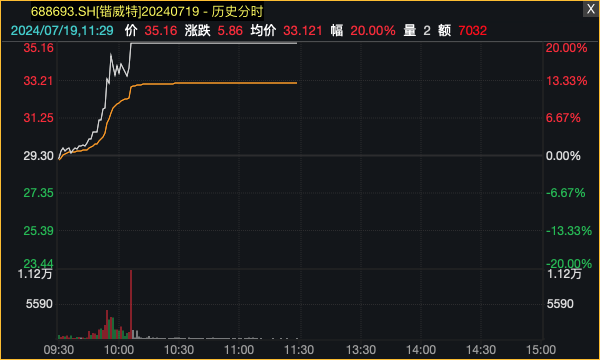

股票掀起涨停潮,威特、双乐等20cm涨停,大港股权、文一科技、至正股份等批量涨停。

ETF涨幅前10只基金都与半导体有关,集成电路ETF、ETF,科创芯片、半导体ETF、芯片ETF基金、芯片领先ETF等均上涨3%以上。

半导体行业最糟糕的时刻似乎已经过去。美国半导体行业协会表示,由于个人电脑和智能手机销量低迷,预计2023年全球半导体销量将同比下降9.4%,但预计2024年半导体销量将增长13.1%。

2024年全球半导体市场销售预测,世界半导体贸易统计组织也将上升,预计2024年全球半导体收入将达到5883.64亿美元,其中存储芯片的利润将大幅上升44.8%,成为推动半导体收入增长的主要动力。

根据国际半导体产业协会的预测,2024年全球半导体产能将增长6.4%,超过每月3000万片。在这些国家中,中国增长最快,预计2024年晶圆产能将达到13%增长率居世界第一。在政府和其他激励机制的推动下,国际半导体产业协会指出,预计中国将扩大其在全球半导体产能中的比重,全年新投产18个新晶圆厂,产能增长率将在2023年的12%上升到2024年的13%,月产能将在760万片上升到860万片。

国金证券指出,自2023年下半年以来,中国半导体设备销量明显回升,反映了中国对半导体设备的强劲需求。竞争格局相对集中。随着先进工艺产品的逐渐成熟和先进工艺的不断提高,国内替代空间广阔。工艺逐渐突破,促进了设备投资的增加。光刻机陆续到货,下游需求持续回升,对国内晶圆厂的后续订单和生产持乐观态度。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com