麦德龙供应链到港IPO,物美张文中的“乾坤大挪移”

大规模并购造成“债台高筑”,明确B端定位后,又出现了“问题产品”,麦德龙供应链如何讲好新故事?

经过一番“乾坤大挪移”,张文中又“造”了一个IPO。

不久前,麦德龙供应链有限公司(以下简称“麦德龙供应链”)向港交所提交上市申请。

在物美集团创始人张文中,“麦德龙供应链”是物美科技的“新名”。

2021年,物美科技港交所招股书失效后,虽然不再推动上市进程,但从未放弃内部上市的概率。通过资产“干坤大移动”,剥离了其实体零售商的部分,只保留了两个核心部分:“麦德龙业务”和“物美Sourcing”,成为“麦德龙供应链”。

在上市“煞费苦心”的背后,纯利润不到2%,但近三年负债率一直高于100%,甚至在2023年达到118%,处于“资不抵债”的资金压力之下。

物美作为中国最大、发展最早的现代流通企业之一,曾经占据北京零售市场份额的35%,被称为“中国沃尔玛”。作为经历过中国流通行业30年迭代的零售老手,被誉为“中国超市鼻祖”的张文中博士,是中国零售行业无法回避的标杆人物。

虽然张文中陷入了监狱,但他仍然是一个少年,他总是强调“回归零售的本质”,并试图向其他公司传授智能零售数量的“葵花书”。

现在,“志在千里”的张文手握两张“王牌”:多数智能和麦德龙供应链聚集在港交所门口。接下来,这位“中国超市鼻祖”能否得到自己想要的,带领物美走得更远,给零售业带来更多可能性?

三大业务,瘸腿行走

根据其招股书,麦德龙供应链是“中国首屈一指的快速食品消费供应链解决方案服务商,为广大公司、政府和机构客户和零售商提供安全、优质、高效、便捷的解决方案”。

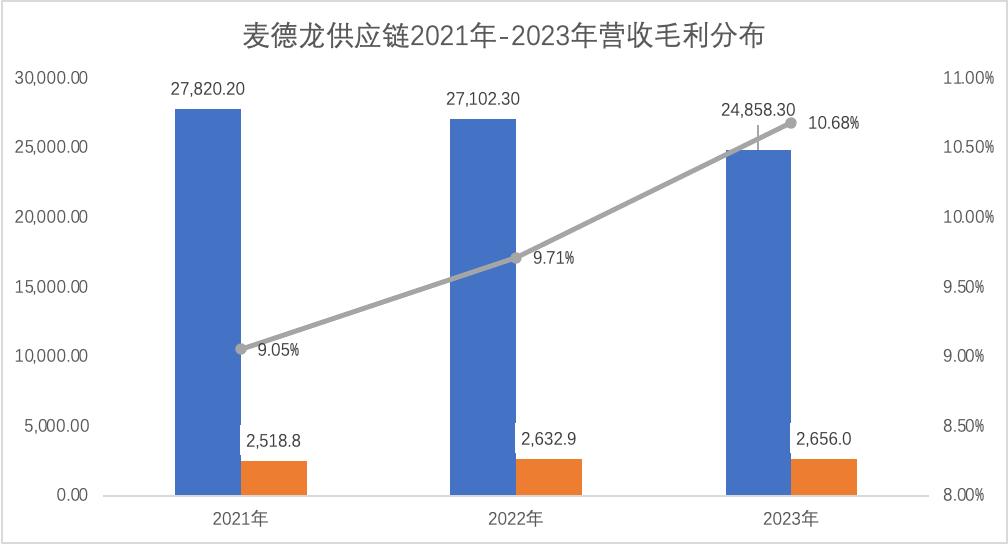

事实上,在过去的三年里,麦德龙供应链的整体收入表现并不明显,分别为278亿元、271亿元和249亿元,呈现出持续下滑的状态,其中2023年收入明显下滑,接近10%的下滑。

但是整体毛利并没有下降反而上升了,分别是25.2亿元、26.3亿元和26.6亿元,毛利率也从2021年的9.05%上升到2023年的10.68%。

近三年来,麦德龙供应链的收入和毛利状况 绘图:乾行

纯利润方面,2022年亏损近5亿元,但2021-2023年累计净利润为1.1亿元。财务账目调整后(赎回债务账面值通过加回优先股产生的变化进行调整),整体净利润全部恢复正常。经过三年的累计调整,净利润达到9.5亿元,调整后净利润率达到1.73%。

无论在绝对数字上,还是在变化趋势上,与国内a股上市公司头部供应链管理企业“怡亚通”的利润水平相比,麦德龙供应链被认为是一份不错的成绩单。

对比麦德龙供应链和怡亚通近三年的相关指标。 造表:乾行

从业务角度来看,麦德龙供应链的主要业务包括三个方面,即面向企业和机构的食品服务和配送解决方案、福利礼品解决方案、面向零售商的配送解决方案(包括商品销售和供应链服务)。前者是B2B模式,后者是B2B2C模式,但后者的市场规模远远大于前者。

B2B2C显然面临着更激烈的市场竞争。目前主流玩家已经扩展到上游,比如JD.COM的京东物流,淘宝的菜鸟物流。

图片:麦德龙供应链主营业务

基于业务分布,麦德龙供应链收入的构成和比例进一步分析。

以2023年的收入数据为例,零售商配送解决方案占整体收入的比例过高,其相应收入接近150亿元,占整体收入的60%;食品服务和配送解决方案和福利礼品解决方案的收入约为35亿元,总收入占28%。;商品批发收入为19亿元,比例为8%。

2023年麦德龙供应链业务分布 绘图:乾行

与此同时,公司各项业务收入对应的毛利水平也有很大差异。其中,营收比例最高的零售配送解决方案只有毛利率的3.7%,而食品服务和配送解决方案的毛利率达到20.6%,其他供应链咨询相关业务的毛利率甚至接近60%。

2023年麦德龙供应链业务收入和毛利率状况 绘图:乾行

分析波士顿产品矩阵的业务,食品服务和配送解决方案是麦德龙供应链的“现金牛”产品(市场份额稳定增长)。2023年,中国500强企业中,有178家是其客户。

零售商配送解决方案更像是麦德龙供应链的“问题产品”(市场增长缓慢,毛利率持续下降,市场份额持续下降),严重拖累了麦德龙供应链的盈利能力。如果取消这部分收入,总利润可达99亿元,毛利率可达21.2%。

因此不难推断,市企、机构等B端客户是其企业经营的战略重点,团餐是基本盘,礼品福利是利润来源。

除了B端客户带来的利润保障外,整体净利润的增加更大程度上是借助财务账户调整,即通过增加优先股产生的赎回债务账面值的变化来减少债务,三年累计调整金额达到8.4亿元。

这个金融账面上的数字游戏不能长久,所以对于麦德龙供应链未来的发展来说,“打铁一定要硬”,主营业务一定要持续盈利,否则很难得到资本市场的认可。

“喜与忧”近300亿元并购

回顾物美集团近十年来在资本市场的行动,主要包括以下三个阶段:

第一,物美集团子公司物美业务(01025)HK)2003年在香港证券交易所上市,成为中国第一家在香港上市的民营零售企业。然而,由于创始人张文中博士入狱,他的业绩一直在亏损。2016年,物美商业选择私有化,退出香港证券交易所。

第二,持续的并购活动:

物美集团于2014年与翠丰集团签署正式协议,以14亿元收购中国百安居70%的股份。

2018年,物美集团接管了位于华北的21家乐天玛特店和160家邻家便利店,价格为15亿元。

2019年,物美集团花费70亿元参加重庆百货(600729).SH)混合改革,成为与重庆国有资产持股比例并列的最大股东。

在2020年,物美集团以180亿元的价格收购了中国麦德龙80%的股份。

最后,随着M&A的规模越来越大,物美再次试图上市:

2021年3月,物美集团将物美超市的零售业务和麦德龙中国打包成物美科技,并提交上市申请,但最终未能成功上市。

从2022年12月到2024年4月,物美旗下的SaaS零售解决方案提供商多点智到港上市,现已三度递表港交所,目前仍在排队。

直到今年6月底,物美科技在剥离物美和麦德龙门店零售业务后,麦德龙供应链再次发布。

可以看出,近几年IPO的频繁冲击,是物美集团发展的主要目标。

迫切需要上市,这源于“成功也是萧何,失败也是萧何”。虽然M&A带来了物美集团收入的快速扩张,但也面临着M&A带来的偿还高额贷款的压力。

从2014年到2020年,物美集团在公司并购上花费了近300亿元。这笔重金的年利息费用至少在15亿元左右,加上本金的偿还,以10年为限(参考商业贷款),每年需要偿还15亿元本金,累计应对贷款近30亿元。

以2020年物美科技收入不足600亿元为参考,近5%的收入需要用于还款,这将是任何传统零售企业难以解决的问题。

因此,笔者认为,物美之所以不断尝试上市,背后最大的推动力是经营现金流不断恶化、艰难困苦的唯一选择。

毕竟目前线下传统零售普遍盈利“双跌”。根据中国连锁经营协会发布的“2023年中国连锁Top100”榜单数据,永辉、华润、联华等国内龙头超市销售规模相继下滑。行业趋势是这样的。物美通过业务改进带来的收益“质变”远比上市融资发行债券难,但后者是“眼前苟且”。

图:CCFA“2023中国连锁Top100”名单

从嘉实物美消费封闭式基础设施证券基金(简称嘉实物美消费REIT)今年3月12日上市的动作也可以看出一二。

物美集团在没有实现实体经营主体上市目标的情况下,通过REIT项目的运营,对其北京核心商业区的四个项目进行了二次盘活,从而获得了二级市场的资金生存。

图片:嘉实物美消费REIT

因此,REITs作为中国第一家由民营企业发起的公开发行,预计净现金流分配率将达到6.4%,远高于其他三只商业房地产基金:华夏金茂购物中心REIT(4.8%)、REIT(4.73%)和立金印力消费REIT(4.8%)是华夏华润商业资产。投资者仍然会理性地用脚投票。

表格:未来两年基础设施基金净现金流分配率

另外,招股书中透露,麦德龙供应链近三年的负债率一直高于100%,并且逐年上升,到2023年达到118%,完全处于“资不抵债”的状态。

表格:负债率与同行的比较

与同行相比,其负债水平也是“一骑绝尘”,进一步体现了其经营的艰辛。通过上市带来的低成本募集资金的方式,或者是目前其最佳解决方案。

新故事背后的“腾挪秘术”

为推动麦德龙供应链上市,物美集团做了许多“准备工作”,旨在向金融市场讲述一个新的故事。

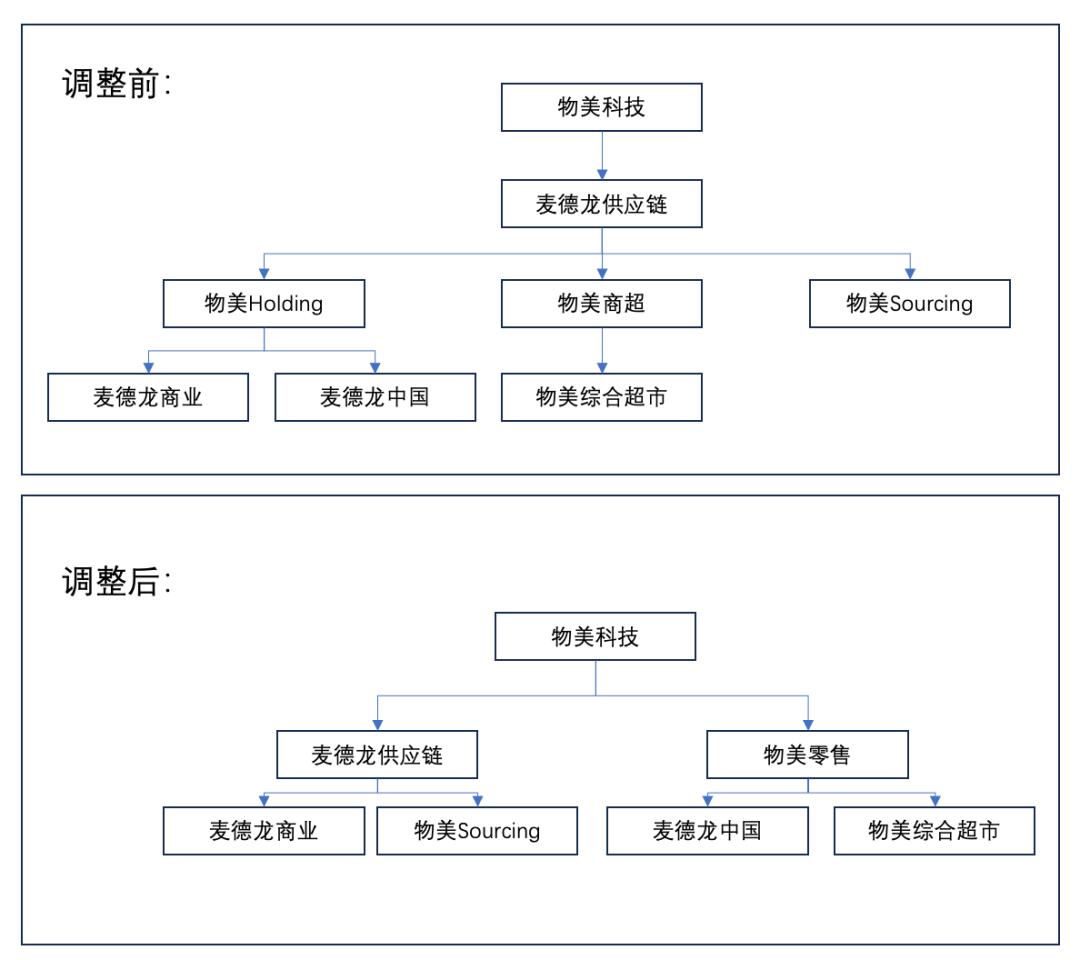

剥离了“麦德龙供应链”的部分实体零售商,其中“麦德龙中国”内部价格为5.46亿元,“物美综合超市”内部价格为14.3亿元,小计19.76亿元卖给“物美零售”;本身只保留“麦德龙商业”和“物美Sourcing”两个核心部分。

图表:调整物美科技业务领域

麦德龙商业,包括目前的物流配送系统和相关商业地产,拥有全国物流网络,总面积50万平方米,以“分布式仓储加工方式”为核心,包括两个中央配送中心和16个区域配送中心、4个生鲜加工中心和100个本地合同。此外,还有近120万个自持商业地产,主要用于麦德龙中国和物美综合超市。

对于任何其他零售企业来说,供应链都是零售的引擎,这是物美集团的核心资产。

物美Sourcing主要负责开发自己的产品和KA产品的供应链管理,这也是零售业商品力建设的关键。其自主品牌“宜客”和“麦臻选”目前已有2300多个SKU,其中部分单品年销售额突破1亿元,如宜客5L一级大豆油1个SKU,2023年销售470万桶,销售额达2.14亿元。零售企业成功与否的另一个核心因素是“商品力”。

同时,麦德龙供应链也重新梳理了公司的定位、使命和愿景。

愿景:致力于成为中国深受信赖的食品和快消品供应链合作伙伴。

发展现代中国供应链,拥抱数智创新,为用户提供触手可及的优质商品。

我们是谁:我们是中国领先的食品快速移动供应链解决方案服务提供商,为公司、机构、客户、零售商提供安全、优质、高效、便捷的解决方案,包括:食品服务&配送解决方案、福利礼品解决方案、零售商配送解决方案、咨询服务等。

以B端公司、政府等机构为服务对象,新的企业定位更加明确公司的发展方向。

以供应链解决方案为核心,以物美集团100家麦德龙门店、366家物美超市门店、304家物美便利店零售商配送解决方案为背诵,依托多点科技强大的零售数字化操作系统,不断为用户提供触手可及的优质产品。

在企业定位明确之后,麦德龙供应链预计上市时100亿港元的估值(来源招股书)也显得更加合理。

但是未来是否可以期待,是否如张文中博士所愿,只能交给时间来回答。此外,剥离的零售实体B2C业务也可能成为美国集团最大的负担。

本文来自微信微信官方账号“零售商业财经”(ID:Retail-Finance),作家:乾行,编辑:吕鑫邈,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com