重点城市一二手房成交停止下跌企稳企稳

六月房市在一系列优惠政策的加持下,释放了积极的信号。

重点城市新房与二手房成交量环比增长:新房环比增长17%,二手房环比增长7%。

六月前,一二手房成交量同比下降幅度有所收窄。

特别是四大一线城市相继降低首付比例和抵押贷款利率,释放了前期存量需求。6月份,一线城市新房环比增长46%,明显优于二三线城市。上海和深圳的二手房交易创下2022年以来的新高。

前期政策效应仍在持续释放,部分城市仍处于存量需求释放周期。此外,住房市场的供需已经处于阶段性低位。预计7月份住房市场继续企稳仍是大概率事件。

六月份重点城市城市交易继续稳中微增趋势。

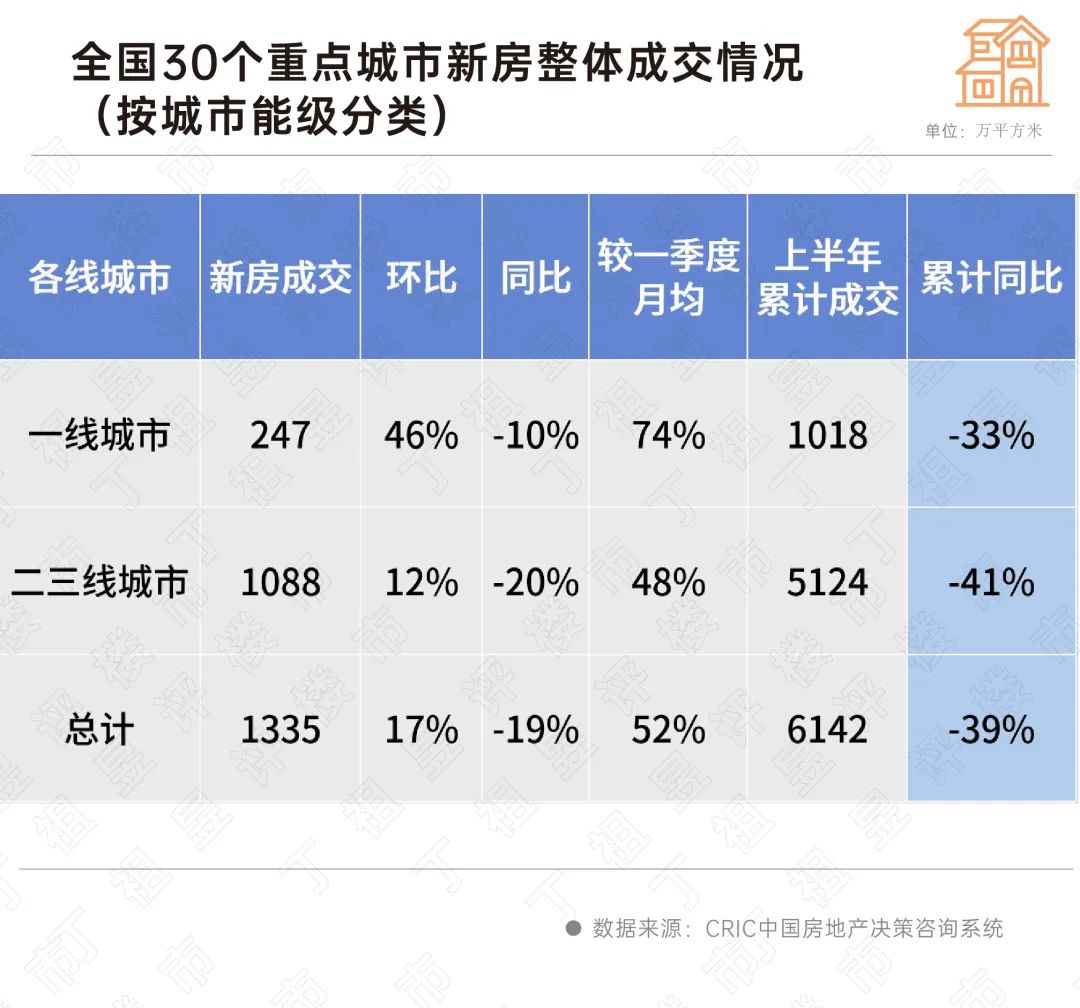

CRIC监测数据显示,六月份重点30个城市新房成交额1335万平方米,创新高,环比增长17%,同比下降19%。。与第一季度相比,平均增长52%。

上半年累计同比下降39%,下降幅度缩小49%%。

总的来说,核心一二线城市密集利好政策的推动作用正在显现,房地产企业年中冲刺加快推盘步伐,新房交易继续疲软复苏。

然而,从更长的周期来看,目前,市场仍处于低位。,即使6月份的交易创下新高,但交易规模仍处于近六年的最低点。

一线城市的交易韧性明显优于二三线城市。

从分能级来看,4个一线城市新房247万平方米,环比增长46%,与第一季度相比,月平均增长74%。上半年累计成交额为1018万平方米,同比下降33%。

二、三线城市表现平平,二三线城市新房共成交1088万平方米,环比增长12万平方米。%,与第一季度相比,同比下降20%,月均增长48%。

事实上,大多数二三线城市都经历了长期的低迷。虽然新房交易已经修复,但累计同比下降仍处于较高水平,整体下降41%,交易增长持续性不足。

重点30城中,70%的城市新房成交环比上涨,一些城市在6月份迎来了阶段性的成交量。

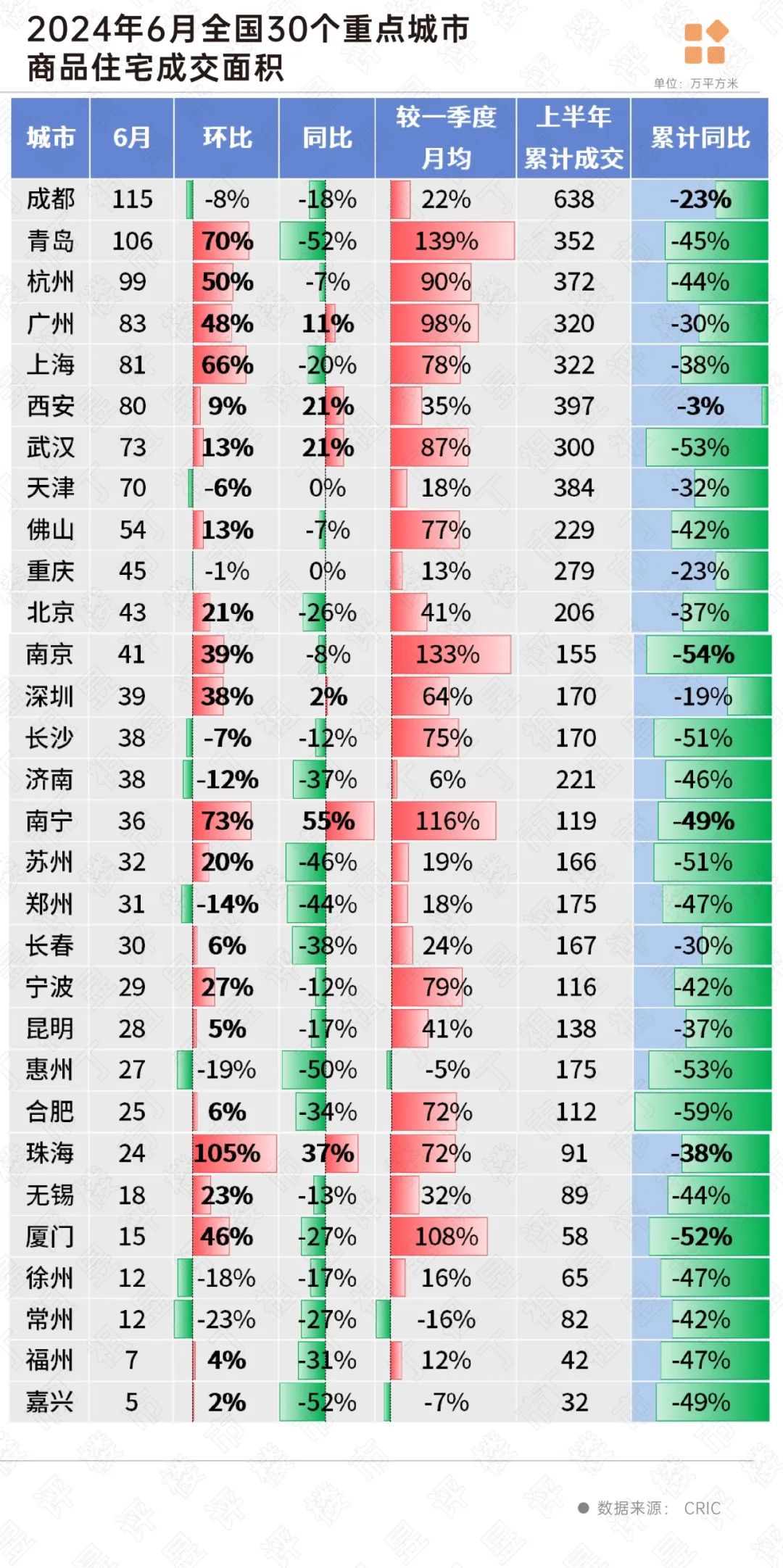

上海,深圳,广州,杭州,等待9个城市环比增长30%以上,6月份成交量明显优于第一季度月均。

以上海为例,“上海九条”新政出台后,住房市场人气明显提升。七批新房项目包括三个项目触发积分制。前期项目访问和认购稳步回升已经体现在交易端。6月份新房交易面积达到81万平方米,环比增长66%,较第一季度月均增长78%。从项目去化来看,上海6月推出的21个项目平均去化率达到40%,较上月增长14%。%。

此外,6个城市的新房交易同比增加。,一线城市分别为南宁、珠海、武汉、西安、广州和深圳,占两个位置。

就交易规模而言,成都和青岛新建住宅交易面积超过100万平方米,位居重点30个城市前两位。

累计交易规模排在前两位的是成都和西安,上半年累计交易面积分别为638万平方米和397万平方米,同比下降23%和3%。

杭州,南京,南宁,厦门,珠海,等待许多地方也迎来了阶段性的成交量,市场迎来了修复。

其中,珠海环比增长105%,重点30个城市涨幅最高,南宁涨幅超过70%。但从累计交易情况来看,减幅在30%以上,后续仍面临持续增长不足。

二手房市场的韧性普遍优于新房。

CRIC监测数据显示,6月份,22个重点城市二手房交易面积预计为1428万平方米,环比增长7%,负转正,同比增长24%。

预计前六月累计交易面积将达到7221万平方米,累计同比下降8%,下跌幅度有所收窄。

就城市而言,60%的城市二手房成交量环比回升。上海、广州等待领涨,二手房成交面积环比增长40%左右,另外,北京,杭州,南京等待稳步回升,增幅在10%左右。

同比来看,领先上海涨幅,杭州同比增长89%,杭州同比增长80%。

就交易规模而言,6月份上海二手房成交面积接近200万平方米,成交量自2022年以来创下单月新高。此外,根据网上房地产数据,上海6月份网上签约26374套二手房,环比增长41.1%。另外,深圳和北京的二手房交易量也达到了今年的新高。

从6月份的数据可以看出,政策效果正在逐渐显现。目前还处于股票需求释放周期,市场已经降到阶段性低位,后期趋势持续企稳的概率很大。

城市分化仍将持续。受短期新政影响,北进广深杭等关键一二线城市仍有一波购房需求需要释放,尤其是二手房复苏后,一些潜在的更换需求受到刺激,有望带动新房成交稳定。

对于大多数弱二三四线城市来说,短期内首付和利率降低的新政策落地效果较差。如果后续没有明显扩大购买力的新政策出台,交易的概率就不会提高。

二手房市场仍处于高位波动,在“以价换量”的情况下,可能会进一步推动刚需释放,预计未来整体交易规模将继续处于高位。

本文来自微信微信官方账号“丁祖昱评房市”(ID:dzypls),作者:编辑部,CRIC研究。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com