在特斯拉大幅上升的背后,关键因素公布

美股周二收盘,纳斯达克和500再创新高。纳斯达克首次收于18000点以上,标准普尔500指数首次收于5500点以上。鲍威尔表示,抗通货膨胀取得了进展,但他拒绝评论9月份是否降息。5月份美国的职位空缺远远超出预期,这表明劳动力市场仍然紧张。市场关注周五6月份的非农就业报告。

截至收盘,道指涨幅为0.41%。;纳斯指数上涨0.84%;标准普尔500幅是0.62%。

今天特斯拉大幅上涨分析

今天特斯拉股价暴涨超过10%!这种上涨直接创造了超过600亿美元的市值!

根据StockWeWeWe美股大数据.com,在开盘后不到30分钟内,我们发现AI大模型中的排山倒海日内上升模型就给出了150水平,远高于一般值得注意的28级。这说明我们的模型对特斯拉股价的短期走势持强烈的看好态度。

此外据StockWe.com据统计,自2021年2月以来,特斯拉三个月内看涨期权与看跌期权的差价已经扩大到最显著的水平,这表明市场情绪在短期内发生了积极的变化。与此同时,特斯拉股票在此期间完成了约34%的涨幅,进一步验证了市场信心的增强。

在交易活动方面,特斯拉期权的总成交量在不久的将来明显增加,超过了20天的平均水平,显示出市场对特斯拉的高度重视和交易热情。

特别是期满日为周五,行权价格为230美元的看涨期权交易量大幅增加,成为当前期权交易的重点,反映了投资者对特斯拉未来股价上涨的坚定信念。

在不久前的视频中,我们美股投资网深入分析了特斯拉下半年的增长潜力,并明确提出了特斯拉夏季四大关键催化剂。

主要提及催化剂,即今天公布的特斯拉二季度汽车交付数据。

我们观察到市场分析师在报告发布前夕的一般策略——降低预期,以预留超出预期的空间。此外,强调特斯拉股价一旦发布实际数据,往往可以迎来积极反应,实现逆势上涨,除非交付数据明显低于预期。

根据今天公布的交付数据,特斯拉在第二季度共交付了443,956辆汽车,这不仅超出了分析师的一般预测(约436,000辆),而且明显高于华尔街最近平均预测的42,000辆汽车。

根据FactSet数据分析,这次交付的表现不仅是过去四个季度以来首次实现预期超越,而且自2021年第四季度以来,其超越范围最为明显。这种强大的数据表现,无疑为特斯拉下半年的市场表现奠定了坚实的基础。

此外,我们特别强调,作为一个非常重要的“王牌”,太阳能和储能业务将在特斯拉下一轮AI投资战略中发挥核心“战略优势”作用。

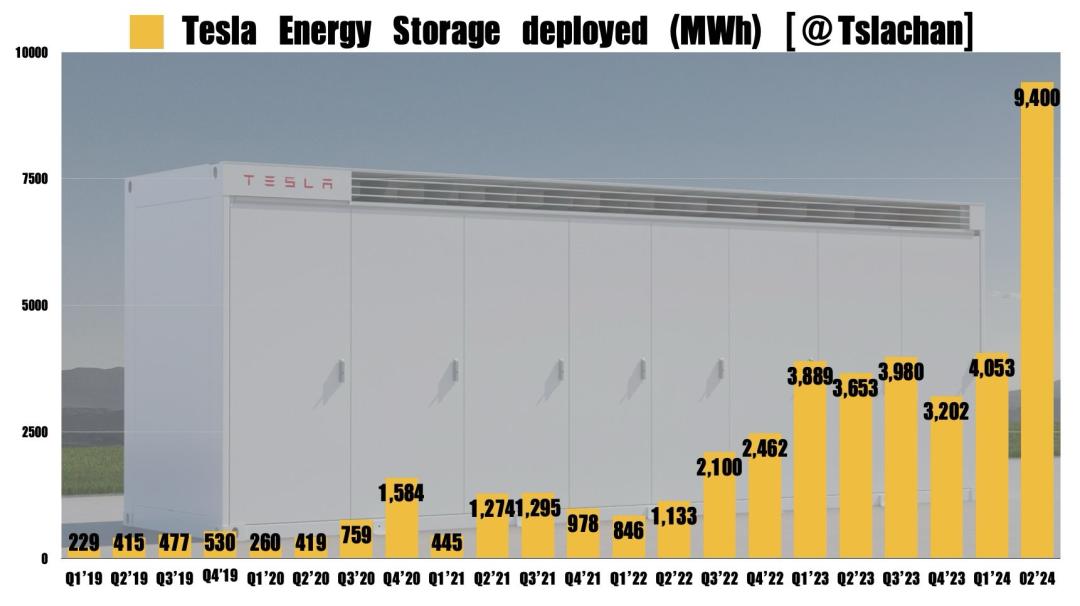

这一季度,特斯拉在储能领域的表现特别出色,在9.4吉瓦时部署了电池存储容量。与之前的最高记录相比,这个数字在2024年第一季度的4.1吉瓦时翻了一番多。这种显著的改善意味着特斯拉有能力为1万多个美国家庭提供全年的电力供应,展示了其在能源存储领域的强大实力和市场前景。

从财务角度来看,特斯拉储能业务的飞跃预计将为公司带来至少20亿美元的额外销售额和4亿美元的利润率增长,这无疑是对特斯拉第二季度利润(240亿美元)和利润率(42亿美元)预期的一个显著提升。这种增长不仅有助于特斯拉在第二季度实现更可观的收益,而且为其未来的财务表现奠定了坚实的基础。

更重要的是,特斯拉在储能业务上的持续投资和显著成就,意味着这一领域将成为公司未来发展的重要增长点。如果特斯拉能够保持目前的增长势头,将每季度的储能量保持在9到10吉瓦时左右,无疑会进一步提升其在华尔街的估值。

此外

特斯拉将于8月8日隆重发布自动驾驶出租车技术,但在此之前,投资者将密切关注本月发布的第二季度财务报告,尤其是汽车毛利率的表现。鉴于特斯拉过去的表现,市场对财务报告持谨慎和乐观态度。

独特的周期性特斯拉财报前后股价

特斯拉股价在财务报告发布前后呈现出独特的周期性方式:在财务报告发布前两周,股价通常在压力下下跌,而在接下来的两周,往往伴随着明显的反弹。这种模式在市场上并不常见,但似乎特斯拉特有一些起伏。

数据显示,在过去的12个财务报告周期中,特斯拉在财务报告公布后两周的平均股价表现与公布前两周相比近10周。%显著改善。具体而言,平均股价在财务报告后两周上涨了6.7%,而前两周上涨了-2.9%。这种差异在年化后更加明显,突出了特斯拉财务报告公布后市场情绪的良好变化。值得注意的是,同期标准普尔500指数的表现并没有表现出类似的差异,这进一步证明了这一现象是特斯拉特有的市场特征。

投资者预期管理的影响

自特斯拉被列为标准普尔500指数以来,对于这家被许多共同基金视为标准的公司来说,管理利润预期变得尤为重要。为了最大限度地发挥财务报告公布后的市场反应,特斯拉及其管理团队可能会在财务报告公布前采取适度调整市场预测的策略,以便在财务报告实际公布时超过这些已经降低的预期,从而激发市场的积极反馈。

英伟达目标价格大幅上涨至144美元。

根据美股投资网的消息,华尔街顶级投资银行摩根士丹利最近大幅提高了英伟达的业绩预期和目标股价。根据该机构的最新调查结果,英伟达预计今年的业绩将在前所未有的需求驱动下非常强劲。摩根士丹利将英伟达未来12个月的目标股价从116美元上调至144美元,并保持“加持”评级。

约瑟夫·摩尔·摩根士丹利股票分析师(Joseph Moore)根据最新的研究报告,最近对中国台湾和湾湾芯片产业链的调查结果显示,英伟达最近的业绩数据得到了强大的信心支持,需求前景依然强劲。调查数据显示,英伟达AI GPU需求前景依然十分强劲,H100需求依然旺盛,H200需求增长也逐步增加,而中国企业对英伟达H200的需求也非常强劲。

虽然H100的交货日期大大缩短,但这是商品转换过程中的自然现象,摩根士丹利预计未来3-4个季度的可见性将大大提高。虽然市场对英伟达AI GPU的强劲预期已经部分体现在股价上,但是英伟达的未来前景依然乐观。

另外,根据摩根士丹利的调查数据,HBM3存储系统的供应有所改善,但是升级后的HBM3E仍然是供应的关键瓶颈。该机构估计,SK海力士将成为基于Blackwell架构的英伟达AI。 HBM3E供应商是GPU的主要供应商,而美光的HBM3E将配备在目前需求强劲的H200,并且有望成为Blackwelll。 AI HBM3E供应商需要GPU。

摩根士丹利还重申了对英伟达GPU供应链系统的看涨信心,包括英伟达AI。 GPU代工厂-“芯片代工之王”台积电、京元电子等。

本文来自微信公众号“美股投资网”(ID:tradesmax),作者:Ken,前纽约证券,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com