极氪:亲爹太宠溺,有毒。 or 有利?

5月10日,吉利的纯电动新能汽车极氪控股正式登陆纽交所,成为继蔚小理和零跑之后又一次在海外上市的中国纯电动资产。

但是与前四家生存路上的风雨沧桑不同,极氪作为典型的纯电车二代,含有“金钥匙”:

a. 与其他人不同,融资到第一辆车发布需要多年的准备。2021年4月,第一辆量产车极氪001发布。;

b. 而且成立不到三个月,亲爹吉利就将其核心资产——R&D 三电以“真情价”送给亲儿子。

正因为如此,它也是一家纯电动汽车公司。除了蔚小理和零跑四大正常销售汽车的收入外,极氪还拥有前四大动力电池和R&D收入。

但是即便如此,极氪似乎还是出血上市:

一是上市波折,暂停重启;

第二,与最终上市估值相比,市场融资不但减半;

第三,上市时融资不足4.5亿美元,亲爹吉利汽车一口气认购了2.7亿美元,融资金额几乎为70%。

第四,上市第一天虽然争了口气,一天涨了35%,但是最近几乎又跌回了IPO时代的价格。

如今,它还不到0.7X。PS,估值仍然明显低于同行,那么问题来了:

a. 如此低估,吉利汽车与极氪关系“有毒”?

b. 塞进来的三电和R&D业务,到底是优质资产还是隐形债务,如何看待它们的估值?

c. 回归核心:极氪在卖车这件事上,能力和前途如何?

d. 小看 极氪,是不是真的被冤枉了?

本文重点整理了前两个问题,找出其与关联方的关系,以及如何看待两大资产的价值。在理清了前两个问题之后,我们就可以深入了解极氪汽车本身的业务布局、核心竞争力和价值。

以下是正文

吉利和极氪:宠爱的亲爹?

从最初的纯电动事业部到2021年的成立,再到2024年的IPO,吉利完全把这个儿子当成了“掌上明珠”:给钱、技术、资源、产能,支持这个儿子的发展壮大。具体来说:

a. 给予技术:授权使用SEA浩瀚框架

众所周知,汽车制造的核心三要素——资金 三电系统 造车平台/技术几乎形成了造车的灵魂。极氪的核心元素来源与吉利控股和上市的吉利汽车有着强烈的血缘关系。

2016年开始在吉利内部开发SEA浩瀚架构。经过四年的时间和200多亿的R&D投资,它于2020年正式推出。它是吉利公司真正的纯电动汽车制造平台,可以覆盖。 A-E 级车,全新的三电系统,高性能纯电底盘,OS 开放式系统等。

而且因为这个架构有1800mm-3300mm的轴距,所以适合 A 级到 E 级车,这个架构已经被吉利旗下超过7个品牌的16辆车同用,代表着极氪车型具有极高的零件同用率,同时在采购端可以联合采购,进而具有大规模降本的优点,从而展现出良好的汽车业务毛利率水平。

浩瀚的结构也是极氪汽车的关键,其开发的底盘和电驱动系统也是基于SEA浩瀚的结构,使得极氪汽车在三电和底盘方面具有优异的质量,在安全性和动力性能方面占据领先地位。极氪001也是第一款基于SEA结构的量产车型,也是该平台下产生的明星产品。

以上关键问题是,对于极氪使用这个平台,双方是如何计算的?根据招股书信息:

a. 由于SEA的浩瀚架构是由吉利开发的,200亿元的初始投资计入了吉利的账户,产权也在吉利;

b. 极客使用SEA框架,每年需要向吉利支付许可费。定价是根据SEA平台上开发的车辆的销量和平均值来计算的。对于这个账户,极客记录在R&D费用上。

c. 而且极氪获得授权后,除了自用外,还可以授权其它吉利系品牌使用,对这些人收取再许可费。

问题是否经济实惠?海豚君仔细观察了极氪R&D资源的配置情况:

从R&D人员的配备来看,极氪显然是超标的存在——去掉花钱不眨眼,去掉R&D摊的大饼,极氪R&D人员显然超越了小鹏和理想。

如果说中欧R&D中心CEVT和宁波威睿导致R&D人员增加,那么海豚君在这里直接将CEVT的700。 此外,自带工厂的威睿2000人中有一半被视为R&D人员,从极氪的总R&D人员中去除,极氪仍有5700多人,在纯电平台外包和智能汽车R&D疲软的前提下,R&D人数明显较多,或者产出效率较低,R&D支出可能仍处于前置投资阶段。

接着再看R&D支出的投入,因为R&D人头多,SEA本质上是外包纯电平台R&D,R&D支出明显较高。如果考虑到CEVT资产带来的30,2023年极氪的研发费用将明显超过小鹏, 1亿元的R&D收入,以及20亿元的相应收入 在R&D成本上,平方根的R&D投资应该接近销量,远高于其理想,产出效果弱于同行,尤其是在智能方面,短板太明显。

看看极氪R&D费用的细分。2023年,极氪84亿R&D费用中,有36亿元,即超过40%支付给体外的所谓外包R&D费用——涵盖咨询费、SEA授权费、认证测试费等。在自主研发人员众多的情况下,外包R&D费用的平方根和比例并不低。

把R&D数据拿出来和同行对比后,海豚君明显感觉到,SEA框架的平台成本应该是为了节省R&D的投资,但从实际效率来看,虽然外包的R&D支出并没有随着销售增速的加快而增加,但截至一年近40亿的外包R&D支出显然太多了。

此外,在最新的季度报告电话会议上,公司将进一步扩大R&D投资,2024年R&D支出将在2023年80年。 在1亿元的基础上,再提到100亿元,这在海豚君不仅要提高总量,还要提高研发效率。

b.吉利造车,极氪卖

与目前大多数新能车相比,他们已经开始建立自己的生产能力,而极氪仍然使用吉利“代工”生产。 方式:

在极氪的生产制造方面,极氪目前还没有自己的工厂,极氪车型生产厂ZEEKER Factory(宁波工厂),成都工厂,梅山工厂都属于吉利。极氪的生产能力与吉利共享。吉利控股的制造厂通过OEM生产极氪汽车,极氪可以轻资产运营。

而且极氪汽车的成本主要是采购吉利制造的极氪汽车的成本,采用成本加成定价模式(BOM成本 支付吉利制造费——按照行业惯例,是自行车ASP的2.5%-3.5%)。与新力量相比,极氪在施工现场没有固定的制造成本,运营杠杆更低,汽车制造业务的毛利率也会更稳定。

与此同时,极氪不需要建造自己的工厂,在造车初期也大大节省了资金支出,2020-2023年4年间,极氪在物业、工厂、设备等方面的投入仅为40亿元,参照与极氪销售量几乎相同的蔚来,收购江淮工厂支付的总价约为32亿元,极氪在初期资本投入上至少可以节省20-30亿元。

同样,极客的充电站由浙江浩瀚能源运营,极客只有30%的股份,吉利汽车控股(70%的股份),极客品牌和吉利集团的其他企业共享充电网络。极客也不需要承担充电站的资本支出,只需要分享浙江浩瀚能源的投资收益。

正是因为极氪不需要承担工厂和充电站的资金支出,极氪23年的资金支出只有19亿元,只占总收入的3.6%。

极客24年的资本支出指导只保持了19亿或略高的水平,远低于新势力的资本支出水平(理想和蔚来24年的资本支出指导都在100亿以下 ),主要用于威睿生产设施的投入和极氪营销网络的拓展。

c. 给钱

极氪自成立以来,除两次外部股权融资外,其它时间运营资金不足,其它主要依靠吉利给钱:

① 股权认购:在这次IPO中,吉利还获得了IPO发行的大部分ADS。这次IPO吉利认购了极氪发行的约61%的ADS,为极氪带来了约2.7亿美元的融资。IPO发行后,吉利持有的极氪股份并没有稀释,而是进一步上涨到了55.3%的股份。

② 吉利贷款:2022年4月,极氪与吉利汽车签署了10年期贷款,总额为97亿元,但这笔贷款已完全结清;2022年11月,极氪分公司宁波威睿与吉利汽车签署了另一笔10年期贷款,总额为16亿元,至今仍有11亿元未还;

从表达上看,这些贷款协议更像是循环贷款。换句话说,到目前为止,极客仍然有100亿左右的贷款授信额度。当极客的钱不够的时候,他们应该随时从这两个协议中支付。所以,如果有爸爸,极客可能会缺钱,但不会有现金流风险。

③占用吉利资金:另一个与爸爸给钱有关的问题是,极客有多缺钱?从公司亏损情况来看,从2020年到现在,极客的净利润已经超过200亿元,加上35亿元的净资本支出转移到摊销折旧,现金经营亏损已经达到235亿元。但到目前为止,公司从真正的体外权益融资中获得的资金还不到120亿元,似乎资金消耗真的很大。

但是和其他新力量一样,极氪有很强的业务占用能力(主要表现在应对关联方的资金和正常应付)。比如2023年,企业一年亏损超过80亿元,但业务现金实际上是净流入的23亿元。这里主要是为了应对关联方的资金增加85亿元,因为极氪用吉利工厂造车,这个应对给关联方造车的单项资金可以拉直业务流量。

但是,从目前的应付账款周转天数来看(极氪计算包括应付账款 应付票据 对于关联方款项),除了刚刚起步的2021年,到2022年和2023年,无论是2022年,还是2023年,无论是2022年,无论是2022年,还是2023年,无论是2022年,还是2023年,无论是2022年,还是2023年。

二是宠溺下:极氪也有反哺。

海豚君在这里看到的时候,有一个特别有意思的发现,但是对于投资判断来说却是非常重要的:极氪可能有亲爹贷款,不会出现现金流困境,但这并不妨碍它通过稀释股权来融资内生动力。为什么呢?

从2021年到2023年的三年现金流情况可以看出,2021年和2023年,由于占用上游资金(主要占用吉利等相关方资金),实际经营现金流实际上处于净流入状态,损失巨大。

即使是现在,与早已上市的新势力同行相比,极氪的资金也处于岌岌可危的状态。

而且极氪并没有自己的工厂,除了销售开店有一定的店面资本投入外,其他资本投入也很少,所以从单纯的业务经营所需的现金角度来看,极氪2021年和2023年最终经营方面的资金最终基本都处于平仓状态,账目方面不需要营地补充经营资金。

那2022年缺钱到底是怎么回事?海豚君翻看现流表后认为主要原因如下:

a. 经营方面:占有关联方的资金并未因销售额增加而同步增加,销售额增加,反而占了5-6亿元。

b. 投资:除了正常运营中使用的固定投资外,关联方的预付款较少,购买股权和共同控制实体支付的金额约为11亿元(CEVT22年低价购买)。

c. 融资:2022年,投资和运营的缺口主要是通过向吉利要贷款来解决的。也就是说,吉利的应对一开始占了很多钱,转手从吉利借钱来解决缺口,本质上是吉利家族的账户,来回移动。

最重要的是,这笔贷款最终是如何偿还的。

根据目前流表的数据,即极氪在2022年从吉利借了78亿元后,当初还下了31亿元,而剩下的54亿元则是持有2023年A轮融资(投资后130亿美元)。 融资54亿人民币,还给吉利。

最后可以看出,通过吉利管与企业内部的一系列应收、应对、贷款、权益融资等操作联系后,资金主要是在不同实体之间进行会计和转移,基本上是正负抵消。真正的外部性是极氪将54亿A轮融资的资金返还给了亲爹-吉利。

而(①——④)把这四个放在一起,一个非常明确的判断就显示出来了:吉利利用业务资金、贷款甚至股权融资来覆盖真金白银,避免任何可能出现的现金流困境,而极端氪金的持续经营不会出现问题。

但在持续经营亏损的情况下,极氪并不妨碍这款车的第二代还是穷二代,也不影响穷二代去二级市场进行持续的股权稀释融资,从而最大限度地减少对亲爹贷款和经营资金的依赖,最大限度地减少亲爹对其的输血。

换句话说,上市后,即使有亲爹贷款和业务占用,极氪也有动力和需要在持续亏损的情况下向外部市场筹集资金。

三是塞“硬货”

除给钱和造车平台技术授权外,还有极氪融资来弥补吉利对其的投资。吉利还塞给极氪两大实实在在的资产。

在极氪成立的开始和第二年,吉利继续给了它两大吉利在纯电领域的核心资产:宁波威睿和CEVT,其中威睿的股权占比为51%,CEVT是全资控股。

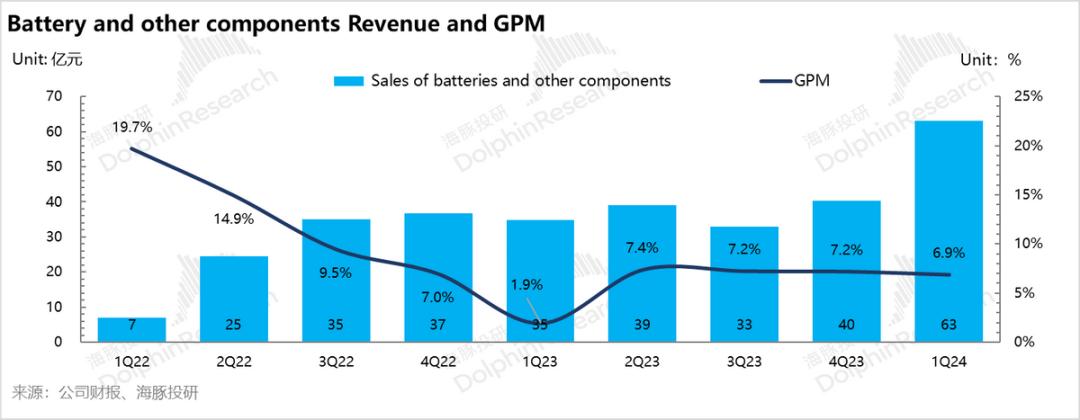

正因为如此,除了车辆销售业务,极氪的收入构成中还有两项业务:销售电池等零部件、R&D服务&其他服务。2023年,这两项收入分别占28%和6%。

具体来说:

(1)、宁波威睿:是优质资产吗?

宁波威睿成立于2017年,最初是吉利的全资子公司。2021年底,吉利控股以不到9亿元的价格卖给了极氪,这使得极氪获得了51%的控股权。从收购价来看,威睿21年资产41亿元,非常划算。

威睿之前的主营业务是电池Pack,也就是动力电池的包装和组装过程,而电池最关键的电池之前还是由新旺达提供的。目前主要业务产品包括1)电池组;2)电机电子控制;3)充电解决方案;4)2019年3月开始产生收入的储能产品。

目前主要产品——已经在全球范围内量产800V电驱系统,待大规模推广的自研电池。

其中,电芯自主研发起步较晚,但真正看到电芯自主研发的结果是等到2023年底。“金砖电池”发布,也是首款800V磷酸铁锂超快充动力电池量产。

目前电池生产预计产能仍处于上坡状态,仅24款。极氪007其它24款极氪车搭载的电池仍然来自宁德时代。

此外,海豚君判断,目前“金砖电池”的产能仍然有限,金砖电池衢州极电的生产直到23年第四季度才完成(衢州极电厂一期投入24Gwh的金砖电池产能规模),所以宁德时代是极氪24年来主要配备电池的车型。

除了电池,威睿在23年开发了一个800V的集成电驱动系统,搭载在24年的全系列极氪车型上,进一步提升了极氪车型的竞争力,也让极氪成为一家量产800V车型,价格相对亲民的车企。

看看威睿的电池收入:作为业务部门单独核算的情况,2023年共计176亿元,其中29亿元为极氪,占16%,除去业务之间的Overlap后,电池业务实际上计入了147亿元。但是在这147亿元中,145亿元 全部从卖给关联方,即吉利系其它品牌的电池等产生的收益,真正的外部客户只有2亿的收益。

由于基本没有真正的外部收入,无法在公开市场上通过收入来验证。虽然已经上车的金砖电池实际上没有宁德电池有效,但有用户反馈。

但是,从收入构成可以看出,这项业务实际上是吉利新能源汽车和电池一体化的一部分。类似于比亚迪的刀片电池,800v高压系统和金砖电池能否发挥,取决于吉利的新能源汽车能否运行,以及极氪的销量能否冲出来,最终取决于汽车制造商的部分价值。

同样由于这个原因,海豚君在计算极氪估值时,对这部分电池业务,主要依靠关联方产生收益,不做独立估值。

(2)、CEVT

中欧R&D中心CEVT主要提供R&D和技术服务。它成立于2013年,最初是吉利的中欧汽车R&D中心,为吉利控股旗下的多个汽车品牌提供服务。此前,吉利四大汽车架构下的著名框架CMA架构(紧凑型汽车模块架构)由CEVT开发(详见吉利汽车(上):压力之下,王者回归?)。

极氪22年收购CEVT,支付对价7.4亿元。与CEVT7.3亿元的净资产和22年CEVT产生的24亿元相比,对于一个以轻资产运营的R&D中心来说,这也是一份吉祥的礼物。

CMA框架最初主要用于燃油车和混合动力汽车,吉利上一代爆款车星瑞和星越。 l都来自这个平台。而且吉利的另一项核心资产领氪也为CMA做出了贡献。

截至23年12月,CEVT拥有715名R&D人员,占R&D总人数的10%。CEVT的R&D方向主要集中在海外市场(如欧洲和美国)推出的产品上。

但是CEVT进入极氪后,目前正在开发基于SEA浩瀚架构的高级SEA-M架构,可以访问L4以上的智能驾驶系统。

然而,2023年极氪R&D的收入总额为45亿元,其中CEVT实现了23亿元,但在这23亿元中,CEVT向极氪汽车业务部门出售了15亿元,汽车业务部门以17亿元的价格转售。从这个角度来看,极氪汽车业务似乎更像是CEVT的销售人员,而不是CEVT产品的用户(因为CEVT目前的主要产品是CMA)。

这样,CEVT的真实收入实际上是25亿元,R&D的收入是6亿元,这是威瑞部门R&D服务的收入。相当于说,最后,R&D的收入实际上是31亿元。

只有在这31亿元中,30亿元是从关联方获得的,真正的外部客户收入只有4600万元。也就是说,极氪的R&D收入主要卖给吉利公司。

CEVT的本质是吉利内部垂直一体化规划的一部分。最终,R&D服务的竞争力是通过吉利汽车的销量来体现的。没有外部客户,无法支撑单独的估值。

和海豚君一样<一——三>分析,有几个判断跃然纸上:

车二代极氪缺钱,但不会出现现金流困境,万一市场因担心其资金断流而给出骨折估值,反而是机遇;

2)没有现金流困境并不意味着极氪不会融资,因为它本质上还是一个“挥霍的负二代”,一直依靠亲爹输血,疯狂拉销量,赚取现金流。融资只是目前需要的。

3)R&D的电池和电动平台都是“爸爸”塞的,这些资产确实性价比很高。但它们本质上是吉利垂直一体化布局的产物。如果参考比亚迪的业务布局,在长期竞争中是非常有价值的,但是没有估值,它们的价值最终会通过极氪的销量来实现。

所以海豚君对极氪的估值,只估计汽车业务部分。假如有人用SOTP的简单直接估值,估计没有想到。

4)从财务认可度来看,由于极氪关联交易过多,与其他企业相比,极氪上市资产中只有汽车销量和汽车价格,没有水分,无法操作,只能靠硬实力来完成。

所以,下一篇文章,海豚君重点分析了极氪汽车业务部分,并以汽车业务为基础,探讨了极氪的投资价值和机遇。请注意。

本文来自微信微信官方账号“海豚投研”(ID:haituntouyan),作者:海豚君,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com