整理茅台的数据,魅力还在?

$ 贵州茅台 ( SH600519 ) $ 从商业模式和财务报告的角度来看,茅台应该算 A 这是股票中最简单的。从 10 多年前投资茅台,应该知道的事情基本都清楚了,也没有多少可以挖掘的。

近年来,茅台的运营发生了明显的变化,营销渠道发生了变化,直销比例大幅上升以提高业绩。这本身就是一把双刃剑。如果你占了好处,你必然会承担一定的风险,这取决于风险什么时候会更明显。因为这种变化,值得花点时间回炉,整理一些数据供以后参考。

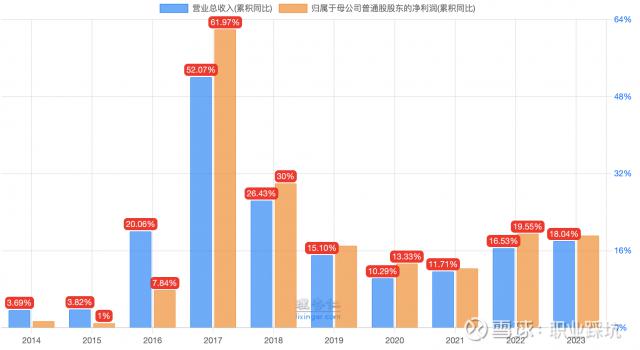

总的结论是,不要以茅台的历史增长为基础,线性推动未来的增长。虽然茅台未来的发展仍然是确定性很高,但"成长性"与以往相比,这是投资茅台的投资者所需要的一些心理预期,以防止为增长付出过高的溢价。

从以下几个方面可以看出,在成长方面面临的挑战(注意高亮部分):

1. 原酒产量的增长速度不如以前。11-19 2008年,原酒产量增加 66%,从 19 年至 23 年(将来 4 年度可销售额),只增加不到 15%。

2. 按照茅台"原酒 / 销售"(4~5 年周期)大致对比一下,通过各种工艺改进销售 / 基酒比从 60% 出头到了 85%,算是达到了较高的比例,这一块还有多大的提升也比较困难。

3. 由于茅台总供应的增加、中国经济发展的放缓和人口趋势的影响,茅台供应的短缺将会发生很大的变化,这意味着茅台未来的涨价次数和幅度将比以前小。

茅台的出厂价是从 2017 年至 2023 年没有调整,而是 2023 由于茅台近年来通过各种方式完成了变相涨价,年度涨价对业绩的影响也是需要打折的。

为什么近期涨价要打折,可以看看下面的盈利组成(注意高亮部分):

1. 在出厂价格不变的几年里,直销部分的平均销售价格已经从 923 元涨到了 2150 人民币。而且这部分价格将直接受到终端市场价格波动的影响。

2. 直销占比从 6% 迅速上升到46%,增加比例应该是相当困难的。

3. 由于茅台酒的出厂价和零售价之间的巨大差价,近年来系列酒也在搭便车上快速增长(代理人负责),收入比例从之前的个位增加到14%,这是一个不可忽视的比例。自然,当行业面临下行时,不太新鲜的系列葡萄酒会受到很大影响。可以参考前表数据,发现系列葡萄酒在 13-14 年收入持续下降。

总的来说,茅台虽然还是白酒行业最新的男生,但已经不是以前的男生了。其实本质已经从黄花闺女变成了徐娘半老。魅力依然存在,但出价总是要打折的,那么对比下面的历史, PE,您愿意支付多少价格?

/xz

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com