理想,蔚来,小鹏:业绩分化,各寻出路。

一季度价格战白热化,理想,蔚来,小鹏扛得住了吗?

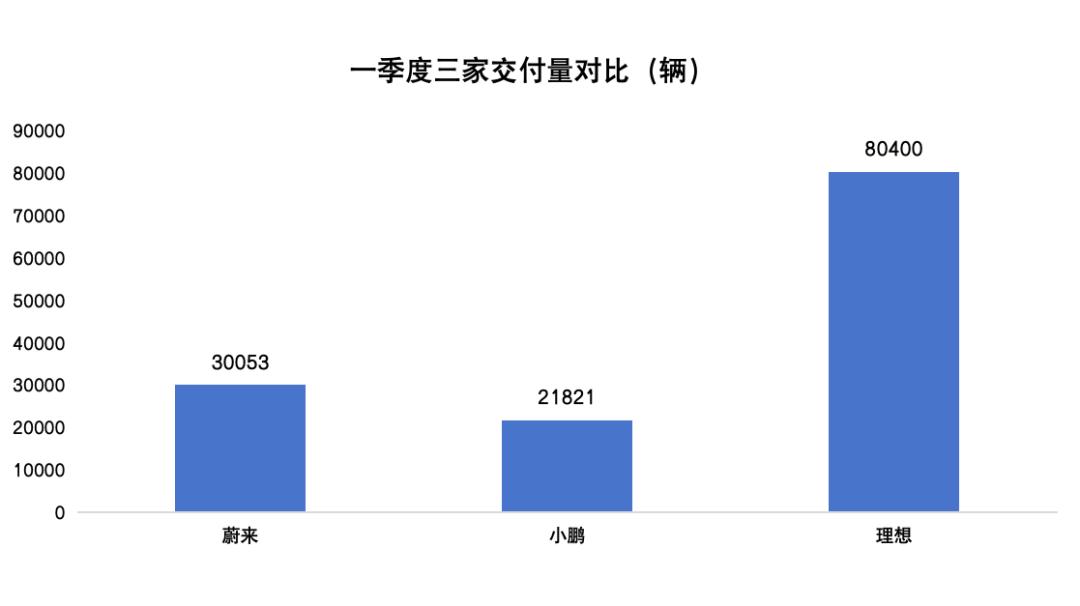

就交付量而言,蔚来第一季度的交付量为30,053辆,同比下降3.2%;同比增长19.7%,小鹏的交付量为21,821辆。;最佳交付量为80,400辆,比去年同期增长52.9%。

对比一季度三家车企的交付量,连接Insight绘图。

从这个角度来看,理想和小鹏的销售增长比蔚来要好。销售与收入、利润密切相关。

从三家公司的成绩单来看,理想和小鹏的总收入呈上升趋势,而蔚来则同比下降。就盈利能力而言,第一季度,Non-在GAAP下,蔚来亏损49.03亿元,小鹏净亏损14.1亿元,理想情况下盈利13亿元,仍然是三家公司中盈利能力最好的一家。

第一季度的内卷中,各家也在调整自己的策略,比如三家都打出了减价牌,同时也开始了新一轮的投资。

从市场竞争维度来看,新能源汽车行业已经进入关键竞争阶段,市场正在加速进入适者生存的竞争周期。从技术角度来看,智能驾驶已经成为影响人们决策的关键因素,高级智能驾驶正在加速着陆,端到端的大模型也在加速着陆。

换句话说,在市场和技术的多重推动下,汽车公司面临着综合实力的较量。我们不仅要争夺目前的销量,还要把握新车的下一步布局和推出节奏,争夺盈利能力,争夺技术水平。

因此,未来如何赚钱取决于汽车公司如何花钱,以及他们在哪里使用他们的思想和资源。今年注定是激烈竞争的一年,汽车公司的每一分钱都要用在刀刃上。

第一季度,理想、蔚来、小鹏的表现正在分化。

就主要财务数据而言,理想是三家公司中表现最好的一家。

收入方面,第一季度理想收入256.3亿元,同比增长36.4%;蔚来的收入为99.09亿元,比去年同期下降7.2%;小鹏的收入为65.48亿元,同比增长62.3%。

利润方面,第一季度,理想实现净利润13亿元。小鹏和蔚来仍然处于亏损状态。

从净利润的变化趋势来看,蔚来的亏损正在进一步扩大,净亏损同比增长18.1%;与去年第一季度的14亿元相比,理想净利润略有下降;小鹏汽车净亏损同比收窄,去年同期为22.1亿元。

从这个角度来看,第一季度,蔚来在三家中的现状最为严峻,小鹏呈现出回暖的迹象,理想更加稳定。

从时间线的延长来看,理想已经连续六个季度盈利。2023年,蔚来净亏损207.2亿元,同比增长43.5%。;小鹏在2023年净亏损103.8亿元,同比增长13.6%。

财务状况影响了他们的现金流,目前理想的现金流相对充裕,截至3月31日,已达989亿元。截至3月31日,蔚来的现金流为453亿元,而小鹏的现金流为414亿元。

基于上述情况,目前三家公司在资本市场的表现也出现了分化:

就市场价值而言,理想保持在210亿美元左右,蔚来市值为98.51亿美元,小鹏市值为74.92亿美元。

回首往事,三家汽车公司的这种业绩分化,本质上是由于各自在产品策略、经营策略、业务集中度等方面的差异。

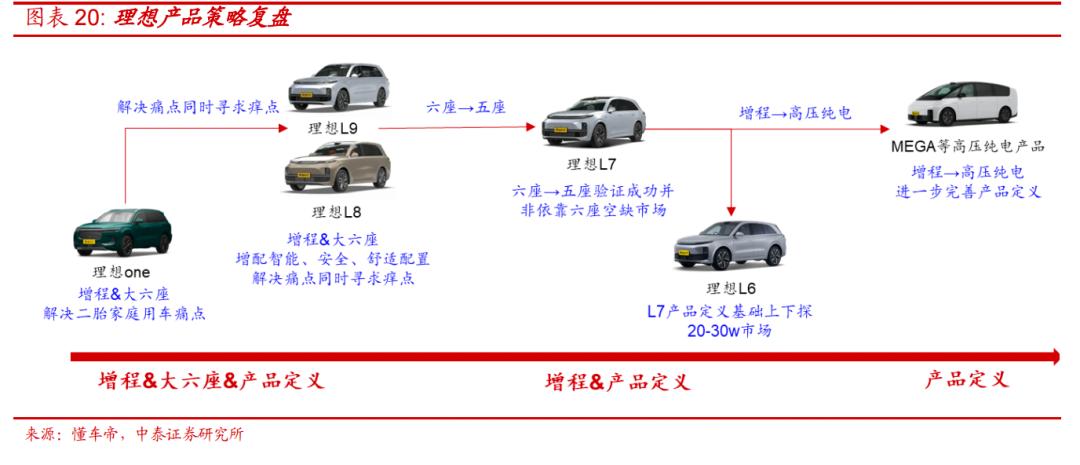

首先我们来看看理想,理想保持良好的盈利能力,因为它一开始就选择了增程路线,并吸引了一大批家庭购车者。

无论是增程式混合动力技术路线还是家用场景,在新能源汽车发展初期都不受市场青睐。但是理想汽车创始人李想当时发现,家庭用户占汽车市场的81%,超过20万元,而且市场仍在快速增长。同时,李想认为,在行业发展初期,纯电动汽车将进入能源补充的短板。他将家庭用户的汽车场景分为两类:市区和远程。增程路线正好可以兼顾这两种情况,即“城市用电和远程用油”。

就商业策略而言,理想也选择了比行业玩家更谨慎、更稳健的策略。

直到2022年6月21日,理想才推出了第二款理想L9量产车型。与此同时,蔚来相继发布并交付了ES8。、ES6、EC6、ET7等多种量产车型,包括中、大型车型 SUV和轿车车型,小鹏也发布并交付了G3。、P7、G3i、P5等多种型号。

中泰证券图源

理想的优势是显而易见的,这也是为什么它能在今年迅速回调战略重心,稳定局面的原因。在经历了第一款纯电动汽车MEGA的波折后,理想及时放缓了纯电动汽车的发布节奏,将产品重点放回了理想的L系列。

再次看看小鹏,小鹏改善自己的财务状况,靠的是合作伙伴。

去年,小鹏与公众签署了技术框架协议,他们的合作产生了利润。今年第一季度,小鹏的服务和其他收入为人民币10亿元,即与平台和软件战略技术合作相关的技术研发服务。

在业绩电话会议上,小鹏汽车董事长何小鹏表示,第一季度与大众合作的平台软件业务收入记录了数亿元,这种收入是经常性的,毛利率也比较高。因此,预计这类平台和软件技术服务的收入将在未来每季度继续记录。

通过这种方式,小鹏找到了一种新的收入方式,并获得了更多的资金来投资新的业务。目前,小鹏已经发布了“子品牌”MONA",对飞行汽车的投资也在继续。

三家公司中,蔚来的压力更大。在价格战中,蔚来的汽车卖得更便宜。因此,今年第一季度,蔚来的自行车收入降至27.9万元,而蔚来的相关业务,包括电池、充电桩等配套业务和服务,尚未达到盈利点,毛利率为负。

从蔚来的差异化服务-换电业务来看,蔚来汽车创始人李斌在第一季度财务报告电话会议上提到:“如果换电站每天有60个订单,盈亏平衡,目前每天大概有30个订单。”

蔚来也在调整战略。今年4月和5月,通过降价和提高计算率和智能驾驶能力,销量有所回升。与此同时,它还发布了价格更便宜的子品牌“乐道”。

蔚来的资金压力还是很大的,未来还是需要融资输血的。去年12月,蔚来获得了阿布扎比投资机构CYVH 在22亿美元左右的战略投资中,Holdings将继续讲故事,吸引新的投资者。

销售对决:谁在领先,谁在复苏?

从交付量的横向对比来看,今年第一季度,理想的表现同样更好。

第一季度,理想销售80400辆车,蔚来销售30053辆车,小鹏销售21821辆车。

再次拆开来看看各个家庭的销售趋势,理想处于领先地位,小鹏正在加速复苏,蔚来正处于阵痛期。

第一季度,理想销售额同比增长最大,为52.9%,小鹏同比增长19.7%,蔚来同比下滑3.18%。;从环比数据来看,三家公司的下滑幅度都不小,理想环比下降39.00%。、环比下降了39.95%、与去年第四季度车企交付量高基数相比,小鹏环比下降了63.74%。诚然,这与去年第四季度车企交付量高基数有很大关系。

总的来说,在交付量方面,目前的理想已经进入稳定增长的良性周期,而蔚来和小鹏仍然处于起伏之中。

然而,从4月和5月的销量来看,蔚来和小鹏呈现出明显的复苏迹象。蔚来近两个月的销量分别为15620。、20544辆,小鹏分别为9393辆,10146辆。

值得注意的是,从长远的角度来看,三家公司的这种情况已经持续了一段时间——L9理想在2022年下半年陆续交付。、在L8等车型之后,销售优势开始加速体现。此前,三家公司的交付量整体处于领先地位。

图源国信证券三家车企销售增速,

就拿2023年来说,理想交付了376030辆车,比蔚来和小鹏的总交付量还要大。

事实上,由于跑道不同,三家汽车公司的销售分化加剧,存在着现实因素。

一方面,在过去的几年里,插电式混合动力(包括增程式)汽车的销售增长率远高于纯电动汽车。2022年,插电式混合动力汽车销量同比增长151.6%,高于纯电动汽车。%;2023年,插电式混合动力汽车同比增长84.7%,纯电动汽车增长24.6%。

在此背后,2022年纯电动汽车市场遭遇了上游电池原材料价格暴涨的考验,新能源汽车购置补贴逐步退出;到2023年,新能源汽车政府补贴进一步完全退出,插电式混合动力汽车优势显现。

另外一方面,虽然中国新能源汽车市场上纯电动汽车的销售规模较大,比如2023年国内纯电动汽车的销售额为668.5万辆,与插电式混合动力汽车相比,插电式混合动力汽车的销售额仅为280.4万辆,但纯电动汽车市场的竞争更多,市场竞争更激烈。

图源乘联会

在上述背景下,理想汽车可以获得跑道红利,而蔚来和小鹏则需要在竞争更加激烈的情况下抢占市场。

但从另一个层面来看,三家公司销售额的加剧分化,也与其自身的经营密切相关。

简而言之,在行业格局不稳定的竞争形势下,理想表现出较强的韧性。

与最大的竞争者华为相遇的理想。在2022年7月华为发布问界M7后的三天里,订单量超过6万台,直接影响到理想的销售业绩,8月份,理想的销售额下降到4571辆,下降了50%以上。但是理想的快速应对,采用了包括变相降低理想ONE价格、提前交付新车型L9的方式。、提前发布L8的理想ONE换代车型等,稳定了局面,并在2023年交出了强劲的销量。

相比之下,蔚来和小鹏过去一段时间都处于车型升级的周期,但小鹏在遭遇G9风波后陷入了一段时间的销量低迷。去年4-5月,蔚来在商品升级期间一度“无车可卖”,销量几乎减半,低于1万条红线。

这种情况今年有所缓解,小鹏和蔚来也在通过新的子品牌和更多的车型再次加速,这也意味着理想、蔚来和小鹏的竞争将在今年的战场上进行到更多的维度,你追我的局面将更加激烈。

未来,仍将是R&D投资的技术硬仗。

自2024年以来,“内卷”一直是新能源汽车行业的核心关键词。

其中,从短期来看,行业内价格内卷是决定汽车公司销售趋势和利润率的关键因素;但从长远来看,技术内卷可能是推动行业格局走向的关键。

技术内卷,核心是智能驾驶之争。

华西证券此前在一份研究报告中提到,智能驾驶已经有效影响了消费者的购车决策。未来,能够找到多元化卖点和领先技术的龙头汽车公司,将在“标准智能驾驶”时代形成差异化,并保持两年以上的领先优势。

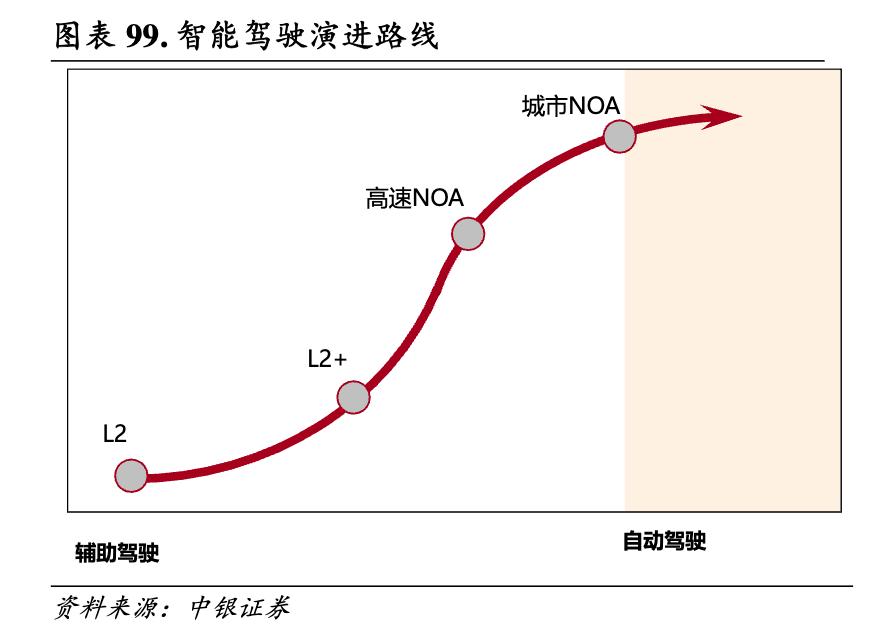

围绕自动驾驶技术的研发,在过去的20年里,世界各地的一些玩家投入了大量的资源,探索了许多不同的技术路径,但他们仍然没有超过L2级协助自动驾驶的水平。

今年以来,汽车公司围绕智能驾驶的内卷主要集中在城市NOA(自动辅助导航驾驶)上。它被称为L2级辅助自动驾驶的最后一场战役,是自动驾驶从L2跨越到L3的关键一步。

图源中银证券

理想、蔚来、小鹏在这方面也处于你追我赶的阶段。

就城市NOA的落地进度而言,目前小鹏处于领先地位。今年三月,XNGP城市NOA在246个城市开放,小鹏车辆。

相比之下,蔚来和理想正处于追逐阶段。

蔚来4月面向Banyan·榕树智能系统用户(近23万客户),全面推送NOP。 城市路线;去年12月,AD推送给Max版客户。 Max 正式版本的3.0平台,完成了NOA和LCC(全场景辅助驾驶),覆盖全国100个城市的高速和环线,目前其AD Max 无图版3.0平台智能驾驶NOA正处于千人首测之中,预计今年第三季度将对全国开放,不再受城市限制。

值得注意的是,6月8日,李想在2024年中国重庆论坛上透露,理想计划在2024年底或2025年初向批量客户推出有监督的自动驾驶系统,这是L3级自动驾驶。他还判断,无监督的自动驾驶可以在三年内实现。

根据李想的说法,理想的系统将基于两种模式——一种是“端到端”模式,另一种是视觉语言模式。2023年9月,理想汽车成立了专门的自动驾驶团队,开始了“端到端”结构的研究。李想透露,企业目前正在研究和测试的“端到端”系统可以在不使用高精度地图的情况下,达到目前城市高级智能驾驶的上限水平。

不难看出,围绕智驾能力,理想的规划力度在增加,速度也在加快。

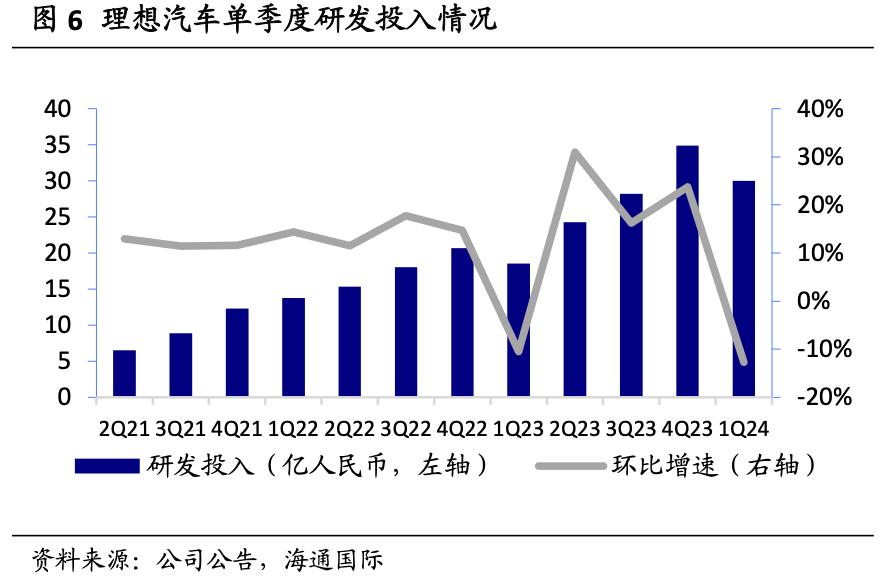

这一点可以从R&D理想的持续增长投资中看出。今年第一季度,理想的R&D支出为人民币30亿元,同比增长64.6%。同期,小鹏的R&D支出为13.5亿元,蔚来为28.64亿元。

图源海通国际证券

可以预见,未来随着自动驾驶技术的不断深入,汽车公司只会面临越来越高的R&D投资。在这种情况下,如何更好地平衡成本也是汽车公司需要具备的关键能力。

由此可见,在保持长期高R&D投资的前提下,汽车公司正在探索不同的技术路径。

比如核心技术是自主研发的最佳选择,但与国内供应商合作,通过联合开发实现R&D量产应用和效率提升;目前,智能驾驶技术领先的小鹏率先实现了智能技术的导出,通过与大众集团的合作,降低了智能驾驶R&D的平均成本。

从长远来看,对于每一个新能源汽车赛道的企业来说,无论选择哪条路径,最重要的是能否真正在智能驾驶中构建技术壁垒,这绝不是一天的工作。

同时,汽车公司接下来要竞争的不仅仅是技术——目前行业淘汰赛还在加剧,每一家汽车公司都走到了最紧要的时刻,能否继续占领更多的市场,考验谁更好地掌握市场趋势,谁犯的错误更少,谁的技术实力足够硬,谁的规模效应最强等等。

从这个角度来看,总的来说,在三家已经呈现出分化趋势的汽车公司中,目前理想的现金流最为充足,因此有实力增加R&D投资。从其目前的投资来看,更注重提高技术水平,依靠技术提高产品实力,进而带动销量。

而且蔚来和小鹏更注重用“性价比”来带动销售,从子品牌的定位和价格来看,他们今年迫切需要“以价换量”。

何小鹏透露,从今年第三季度开始,小鹏将在三年内推出10多款新车型的强产品周期,其中10多万款也将承担数量的任务。据李斌介绍,蔚来的子品牌萤火虫也将推出10多万辆精品车。

这意味着在今年剩下的几个月里,跑道会更加热闹,竞争会在更广阔的市场进行。每个家庭都有不同的重心和策略,但他们承受着很大的压力。因此,无论他们是谁,他们都不能放松。

(本文头图来自理想汽车官方微博、蔚来官方微博、小鹏官方微博。)

本文来自微信公众号“连线insight”(ID:lxinsight),作者:陈锋,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com