美国股市降息有望冲出“回马枪”,这次可靠吗?

经济增长最大的动力——居民消费到4月,似乎突然哑火,然后是降息的预期再次被杀。那么这次回马枪杀靠谱吗?海豚君试图从最新披露的数据中找出答案。

一 居民到底有没有钱?

根据最新数据,居民消费信用卡违约转化为严重违约的比例越来越高。截至今年第一季度,这一转化率已经超过了2020年疫情的一个小高峰,开始接近2008-2009年居民部门的悲剧时代。

所以,到目前为止,如何理解这一轮居民消费接下来还有多少动力,居民的偿付能力也没有恶化?下面是海豚君的理解:

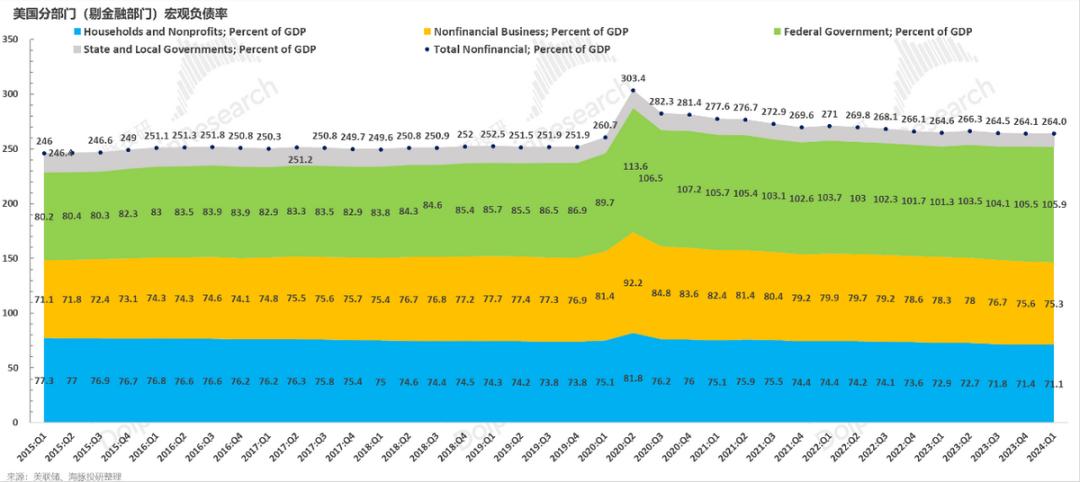

作为一个整体,居民部门没有。看看美国居民部门最新公布的债务表格:

虽然过去一段时间居民存款率很低(对应居民存款几乎为零增长),但与居民负债(居民储蓄/居民负债)相比,居民存款的偿付能力远远超过疫情前的水平——今年第一季度居民存款占居民总负债的比例进一步提高到89%,而疫情前存款占居民负债高的时候,只是勉强超过79%。

因为存款(deposits)代表现金资产,债务余额是刚性的,不是因为资产端随着市场趋势上下波动。存款覆盖负债总额的能力上升,说明现阶段高利率抑制了居民的杠杆。同时,居民在疫情期间积累了更多的存款余额。即使储蓄率低,居民的还款能力其实也更强。

竟然 居民的偿付能力更强,那么居民严重违约的转化率上升又是怎么回事?这里需要澄清的是,虽然代表居民流通偿付能力的信用卡还款率从不违约率转变为违约率,但从短期违约到严重违约(难以收回坏账)的转化率已经上升到了一个非常高的水平。但由于疫情和近年来居民违约率明显下降,即使目前转化率在上升,目前的违约率仍低于疫情前。

那怎样理解居民整体偿债能力上升,但是居民偿还能力边际恶化?或许从最近的居民就业结构可以得到一些启示:

新年以来,美国居民就业持续火爆,最新的五月数据 现实 ,新的非农就业岗位增加了27万。然而,自2024年以来,除了持续火热的餐饮、医疗服务和制造业就业外,专业商业服务中的白领职位,如管理、技术咨询、工程、建筑设计、调查、安全等。,以及金融服务和房地产经纪服务,确实在边际上变得更好。

然而,自2023年底以来,专业商业服务中的行政和支持岗位一直处于净裁员状态。这里隐含着蓝领属性的零工就业持续下降。很有可能,在社会居民结构中,存款至少、就业安全性弱的人正在逐渐变成。高息长驻下层受害者,在存款耗尽后,偿付能力下降,他们的违约率马不停蹄地上升。

因此,综上所述,居民整体偿付能力上升的表象可能隐含着居民部门的两极分化——如果有资产和剩余粮食,资产会在通货膨胀环境中升值,但如果没有资产,工作稳定性差,剩余量会逐渐耗尽,高利率会进一步加剧他们的现金流困境,高利率的危害会让他们成为第一批受害者。

在这一点上,我们将回答前面提出的“居民消费潜力还有多少”的问题:居民的偿还能力在两极化、高息长驻之刀落入居民结构中偿付能力最差的居民群体中,这显然隐含着对整体消费潜力前景的相对较差的预期。当财富边际分配给穷人时,整个社会的储蓄率会继续下降,从而推动消费增长率以超收入增长的动能前进。

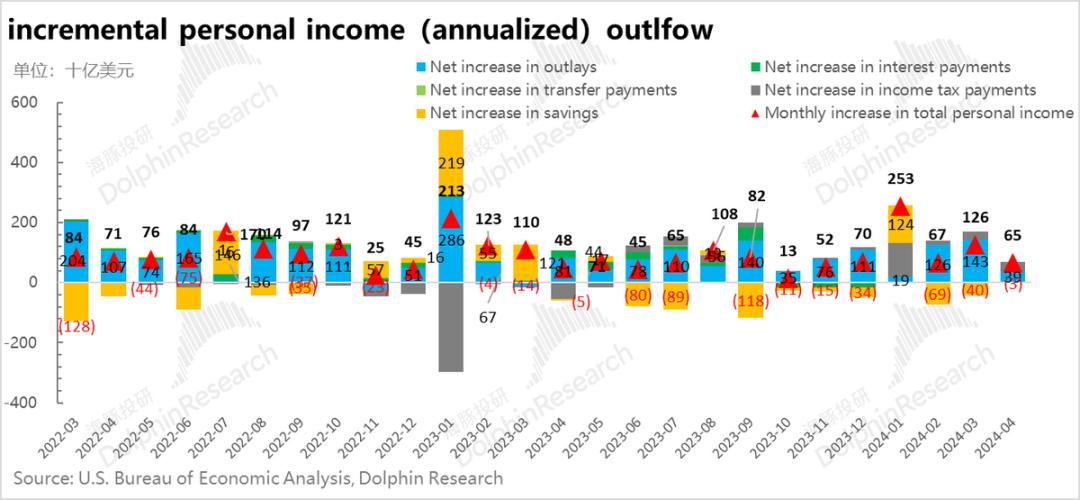

从最新的4月份来看,在人均收入增速放缓的同时,似乎居民新收入分配方向的消费对储蓄的挤压能力也在下降。此外,在居民增量收入中再次转移到政府口袋的纳税额再次增加,4月份流向居民的消费金额较前两个月大幅减少。

二 的确,加息失败了,美国经济是否对高息没有感觉?

从2022年3月到2023年7月结束,美国的加息周期将政策利率从0-0.25%提高到5.25%-5.5%,但更重要的问题是,从利息高峰到现在,高息已经持续了一年,低收入群体已经逐渐成为高息长期受害者的迹象,但在此期间,美国经济仍然呈现出“繁荣”的景象。

美国经济真的对加息没有感觉吗?当然,这里也有很多人说,通货膨胀的泄漏主要是由于供给方问题的缓解,而经济是由新的AI技术驱动的,加息的威慑力越来越小。

但在海豚君看来,加息的威慑力还是一如既往。高息敏感行业,如房地产、汽车销售,甚至覆盖光伏屋顶的海豚君,都可以看到高息对需求的抑制。

但是,在利率如此之高的前提下,为什么美国的通货膨胀仍然不能长期持续下去?在这里,真正人为地扭曲利率市场效应的“魔术师”就是美国政府,确切地说,是美国的经济政策。

很明显,从22年第二季度加息周期来看,居民、公司、联邦政府和地方政府都在去杠杆化的道路上,但从23年第二季度开始,联邦政府开始重新增加杠杆化,到2024年第一季度,杠杆率持续上升。

也就是说,没有印钞能力的居民和企业面临着高利率的环境,他们确实在去杠杆化。毕竟在这种环境下大量借钱不划算,但是对利率不敏感的联邦政府,高利率并不能阻止他们借钱的热情,他们一直在借钱加杠杆。

借来的钱以各种政府补贴(三大法案)的形式投入到经济活动中,导致这些公司不断招人投资,冲走了高利率对各行各业的负面影响。

三 这个游戏还能走多远?

在这一点上,我们会发现一个非常不同的情况:如果联邦政府继续借高额债务来对冲加息对经济的影响,一个很可能的结果就是通货膨胀长期持续。 宏观组合,高息长驻。

而且这一宏观组合,叠加蓝领就业下滑,很有可能是:资产通胀。 贫困人口偿还力下降,导致美国社会haves 与have nots两个阶级之间的矛盾激化了。选举年度,社会矛盾激化,明显不利于拜登阵营。

所以从顶层政策设计的角度来看,海豚君认为持续大规模的财政刺激会逐渐削弱对冲降息的内生动力,但是三大法案 老龄化 在通货膨胀导致社会保障支付成本增加的情况下,到哪里去砍开费用,以及如何提高税收,都是当前的一大难题。

截至今年5月底,美国财政净发债金额已达0.7万亿元。恐怕今年下半年,美国财政会加大降低贷款金额或增加税收(增加二次分配)的力度,从源头上继续下降当前高利率的概率。

否则,即使今年降息,也可能是像欧洲一样的鹰派降息——市场充分预期中的一次降息,但市场预测之外的鹰降息路径是指导。

总的来说,在部分居民偿付能力下降的前提下,美国进一步增加了减少赤字的压力(无论是从提高税收、增加到穷人的转移支付,还是直接减少财政支出),但目前减少赤字的动作仍然不够。在赤字明显减少之前,海豚君对今年的降息没有做出太高的估计,保持在25个基点左右,为股权投资留下了足够的安全垫。

所以对于美股科技等资产来说,海豚君还是有“波段性”的投资机会来判断,不应该追高,但是回调后可以关注机会,从中寻找波段性赚钱的机会。

当前海外中国资产走出低估修复后,关键在于宏观基本面是否能有超出预期的边际改善,个股是否能找到有实力跑超同行的Alpha企业。

四 调仓与收益的组合

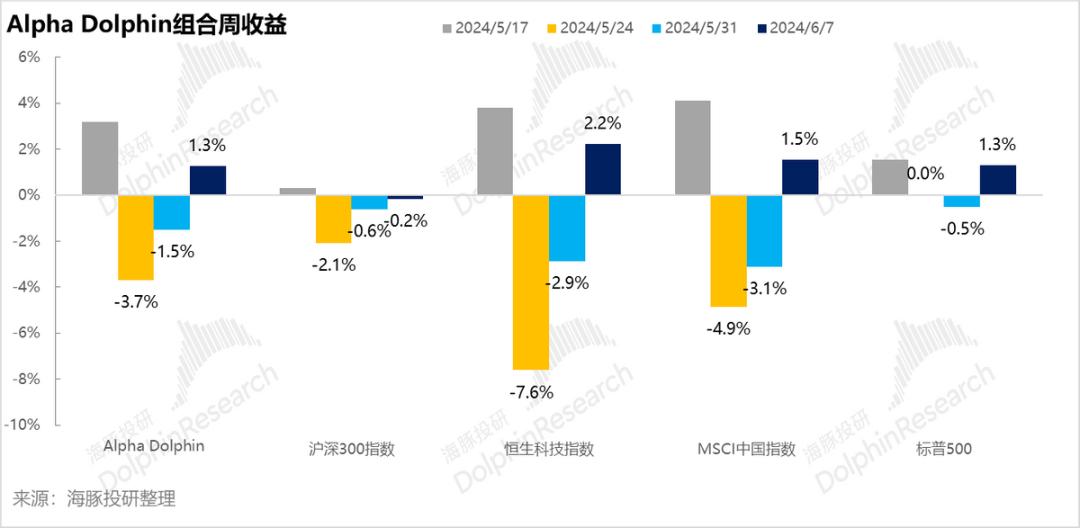

端午节前后,海豚君没有调整仓位。上周结束,组合收入回升1.3%,跑输MSCI中国( 恒生技术指数1.5%)( 标普500,2.2%)( 持平1.3%,但跑赢沪深300(-0.2%)。

从组合开始测试到上个周末,组合的绝对收益是35%, MSCI 与中国相比,超额收益为53%。就资产净值而言,海豚君最初的虚拟资产是1亿美元,目前已经回升到1.37亿美元。

五 股票的盈亏奉献

上周,半导体资产主要涨幅较高。同时,经过估值修复,基本面较差的资产无法保持涨幅,其中中国生活边际下降,而哔哩哔哩原本只有差距。拼多多主要是TEMU业务事件驱动造成的。

然而,当资金开始回头看科技大票时,流动性扩散带来的高起伏明显受到限制。中概资产还是要精心挑选基本面边际较好、真实回购支持的高性价比票。

对海豚君持股池和关注池,上周主要涨跌幅度较大的公司及可能原因,海豚君分析如下:

六 资产分配的组合

Alpha Dolphin虚拟组合共持有20只股票和股权ETF,其中5只为标准,其他股权资产为低配,其余为黄金、美国债券和美元现金。目前还剩下大量的现金和现金资产,未来几周仍将考虑增加合理性价比的股权资产。

截至上周末,Alpha Dolphin 财务规划分配和权益资产持股权重如下:

本文来自微信微信官方账号“海豚投研”(ID:haituntouyan),作者:海豚君,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com