面对“地狱模式”,中国汽车出海

面对“地狱模式”,中国汽车出海

根据海关总署的数据,2023年,中国共有522万辆出口汽车,比去年同期增长57.4%,超过日本的442万辆,已经成为世界上最大的汽车出口国。这样的数据当然值得庆祝,但距离大家期待的中国汽车完全崛起还有很长的路要走,中国汽车还没有摆脱性价比的帽子。

正如中国汽车协会副总工程师许海东所说,中国汽车出口表现出色,这是中国汽车高质量发展的“硕果”。但是,我们也应该理性地认识到,一个国家的汽车出口量是按照属地原则统计的,包括外资品牌在当地生产后出口的汽车数量。所以汽车出口数量不能简单地作为判断标准。中国企业的海外布局和技术输出才刚刚开始。

简单来说,目前的海量出口包括合资品牌的直接出口部分。比如去年,福特汽车调整了中国的市场战略,计划将福特中国作为福特汽车的“出口中心”业务。与中国汽车公司不同,它在中国生产和出口。福特汽车CEO吉姆·法利认为“中国作为出口基地非常重要,从中国出口燃油车和电动车是非常有利可图的。”

例如,上汽去年在国外销售了120.8万台(109.9万台出口,10.9万台本地生产),排名第一。在这120.8万台中,超过一半是由MG品牌贡献的,拥有67.5万台。MG是上汽收购的英国品牌,在欧洲仍有一定的知名度,将被一些欧洲人视为欧洲品牌。

事实上,中国已经超越日本成为第一汽车出口国,但是日本汽车公司的国外市场是主力。去年,日本汽车光丰田一家全球销售额达到1030万辆,比去年增长7.3%。根据日本汽车工业协会的数据,2014 年到 2023 在过去的十年里,日本公司在海外基地制造的汽车年产量都在那里。 1500 超过一万台,远远超过我国其他公司。在海外,德系和美系车的产量也超过了1000万辆。所以中国汽车公司的海外销售份额仍然很小,未来还有很大的发展空间。

有业内人士指出,根据国际经验,整车出口上限较低,一般不超过国内市场份额的30%。中国整车出口即将达到上限,所以未来要以CKD(出口零部件)和海外生产基地为主。相对来说,让其他国家的汽车公司通过投资模式进来,借鸡生蛋,慢慢培养自己的汽车行业和技术人才,在当地带来更多的GDP和就业,绝对是更好的选择。

所以,除了合资品牌的销售增长因素之外,我们自己的品牌表现还可以吗?

事实上,自有品牌的表现也很好。2023年,奇瑞海外销量翻了一番,超过90万台,出口占奇瑞总销量的一半。在过去的三年里,中国自有品牌在出口销售中的比例不断增加,去年实现 33.9%。在销量前三的奇瑞、长城、比亚迪各自出口。 93.7 万台、31.6 万台、25.2 万辆汽车。

自今年以来,比亚迪的势头越来越强劲。在海外市场,比亚迪5月份出口了37499辆乘用车,同比增长268%。;今年共有176409辆出口乘用车,同比增长177%。到2024年,海外销售约占比亚迪总销售额的14%。

然而,仍有一些声音认为,这种出口数量创下新高是没有意义的。所有的出口都是低端汽车进入的低端市场,他们仍然在和别人讨价还价。

虽然价格是关键因素,但并不是全部。汽车市场是世界上最大的产品市场。仅在中国就有10万亿元的产值,在国外更为复杂。它还涉及贸易纠纷和地缘政治。虽然汽车行业很大,但很难成为全球汽车品牌。

2013 2000年,中国十大汽车出口目的地都不是发达国家,伊拉克当时还在战争中排名第八。在这个阶段,欧洲汽车同行对我们的评价是便宜和低廉。直到 2023 2008年,前十大市场中有一半以上是发达地区,包括比利时、澳大利亚、英国、西班牙和阿联酋。这不是简单的卷价就能实现的。

就汽车出口而言,中国新能源汽车从2021年的54万辆增长到2023年的160万辆,复合增长率达到72%。从出口均价来看,中国新能源汽车从2021年的1.95万美元增长到2023年的2.38万美元,复合增长率达到11%。中国汽车公司到海外赚钱相对容易,不像在国内亏钱赚钱。比如长城,去年国内业务毛利率为15.5%,海外业务为26%。

那么出海可以“随意捡钱”吗?有这种想法的人要么看不起汽车工业的复杂性,要么看不起欧美日汽车巨头的实力。即使他们找到了正确的道路,他们仍然需要大量的时间、精力和试错成本才能实现。

出海问题可能比国内问题更多

汽车产业从来都不是自由经济市场,在任何国家都可以算是支柱产业,自然就像GDP一样。、就业和税收密切相关。在车辆行业,除了常规的“关税战”之外,还会有反倾销补贴等政治因素的突然罚款。零关税市场可能包括消费税、教育税、工业产品税等。,但市场的隐性成本可能更高。

在发达国家市场,虽然关税相对较低,购买力较强,但这些市场都是红海市场,光有“金刚钻”是不够的。此外,它们必须符合当前的政策要求。在销量上打败他们可能并不是真的赢了。赢得发达市场需要各方面的优势,共同富裕而不是垄断。

如果你想在国外长期发展,你必须客观地认识到近年来高增长背后的原因。除了我们自身实力的增长,联合会秘书长崔东树认为还有两个主要的外部因素。第一个因素是俄乌战争导致欧洲能源短缺,第二个外部因素与前两年的疫情和全球芯片短缺有关。

受这两个因素的影响,欧洲汽车公司的产能普遍没有恢复,导致欧洲汽车短缺。欧洲客户预订了大众ID.4.交车需要一年多的时间。新车产能的不足甚至导致了欧洲二手车价格的上涨。这给了中国汽车进入欧洲的机会。

因此,汽车公司需要明白,欧洲市场不是一个土地,年销售额达数千万的“大师”充分竞争市场。海外品牌进入欧洲相对困难。在过去的三年里,在欧洲 9 一个主要的汽车消费市场,销量排名前十的汽车公司大多是欧洲本土品牌。

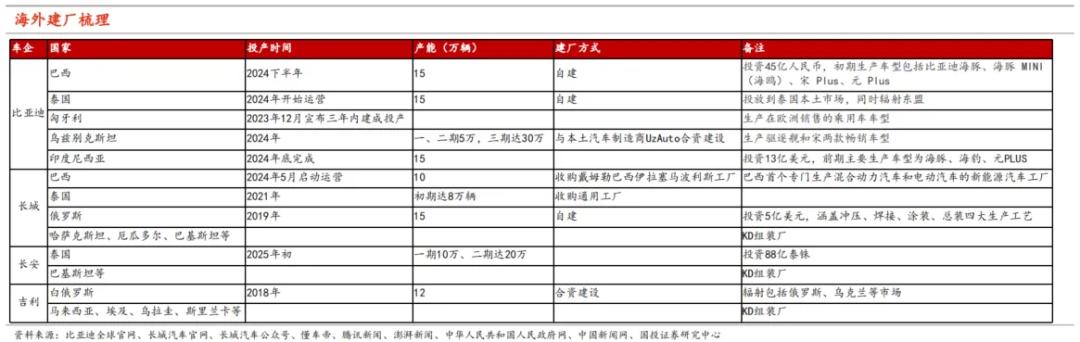

比亚迪去年订购了中国制造的汽车,以便向海外出口。 6-8 远洋汽车滚装船,总造价接近 50 亿元。比亚迪将于今年第三季度投产泰国建设工厂。比亚迪还宣布将在匈牙利、墨西哥等国家建立全车工厂。到欧洲的跳板是匈牙利等中东欧国家。在欧盟法的基础上, 27 在一个成员国组成的大市场中,商品、劳动力、资本和服务可以自由流动,所有成员国之间的汽车关税为零。

宁德时代、亿威锂能、新旺达、中创新航空、蜂巢能源等中国电池制造商纷纷前往匈牙利建设动力电池工厂。2023年 年 6 1月,匈牙利外交和对外经济部部长西雅尔多·彼得在 2023 根据世界动力电池大会的数据,由于中国电池制造商在当地的投资,匈牙利的动力电池产量暂时位居世界第四,将上升到世界第二,仅次于中国。

国外有上汽集团 2 一万多名员工,制定了生产、物流、整车制造、国际营销等各个环节。2023 年 7 月份,上汽集团宣布正在欧洲建厂,但是生产时间在欧洲, 2026 年以后。赵爱民直言欧洲基地的建设并非一蹴而就。他说:“如果顺利的话,今年将能够完成欧洲建厂的选址,决定合作模式,估计要到。 2025 年与 2026 这一年才形成了本地生产和本地导出。”

然而,即使投资建厂,政策仍将发生变化,欧洲国家对电动汽车的补贴政策正在逐步收紧。由于不符合法国政府提出的生产和运输过程中碳积分的要求,在中国生产的电动汽车已经失去了法国新能源补贴的资格。去年德国政府提供的电动汽车补贴已经在 12 月停止。

外部有利因素是暂时的。随着欧洲局势的稳定和欧洲汽车公司产能的恢复,欧洲汽车肯定会反击。因此,汽车公司不能盲目进入。比亚迪宣布,乘用车业务不打算进入美国市场。最近长城汽车关闭了欧洲总部,头部自有品牌汽车公司的出海策略正在调整。

不久前,中国汽车流通协会副秘书长郎学红指出,如果将全球不同地区的市场重要性和回报率与出口相比较,欧洲是典型的“河豚型”市场,中国汽车龙头汽车公司在欧美市场相继“踩刹车”。这类市场规模较大,但进入难度较大。这主要是因为欧盟国家的法律法规非常严格,欧洲的消费者也比较保守。他们将很难从选择欧洲品牌转变为中国品牌。

另外,媒体报道较少的是,目前出海的主力还是燃油车。中国出口的汽车包括新能源和燃油汽车,其中燃油汽车占主导地位。去年出口491万辆汽车,燃油车370.7万辆,新能源120.3万辆。两者的比例约为3。:1。今年第一季度,出口总量为132.4万台,新能源为30.7万台。

这并不是说新能源销量不好,而是由市场接受度决定的。俄罗斯、墨西哥和中国汽车出口最多的两个国家,以及中东地区(沙特阿联酋)的快速增长,基本上都是购买燃油车。尤其是沙特阿拉伯,新能源汽车很少。加上这四个中国,去年从中国进口了大约160万辆燃油车,占中国燃油车出口总数的40%以上。

新能源汽车冲进了无法进入的市场。

目前,燃油汽车在发达市场的整体表现一般,这是中国新能源汽车的机会。在过去的一年里,欧洲和东南亚是中国新能源汽车销量最好的地区。其中,英国、西班牙、菲律宾和泰国是中国十大汽车出口国。新能源汽车是一个增量市场,有机会换道超车。经过残酷的内卷,中国市场可以生存和出海的品牌在国外普遍具有很强的竞争优势。然而,在现阶段,中国新能源汽车在国外也依赖性价比。

低生产成本是中国电瓶车出海最大的优势之一。同样的型号,在中国生产,即使加上关税和运输成本,出口后的价格也不贵。欧盟议院在一份简报中表示,中国电动汽车的价格比欧盟类似产品低20%。

但是,我们也应该注意到,中国汽车的质量已经在欧洲得到认可。近年来,许多中国汽车品牌走向世界,登陆欧洲,接受Euro。 NCAP碰撞测试,获得了无数五星成绩的车型。例如,比亚迪旗下的海豚、海豹、宋Plus EV和唐EV,蔚来汽车的ES8和ET5,小鹏汽车的P7和G9等等。获得大量中国新车的Euro NCAP的五星评级,不但一雪前耻,再一次为中国制造正名,也成为中国汽车进入欧洲市场的必需品。

但欧洲市场更大的问题是电比油贵,售价昂贵的电车很难成为主要产品。据统计,2023年12月,欧洲电动汽车销量下降25%至205980辆,这是自2020年4月以来首次出现月度下降。市场研究公司AutoTrader表示,英国新电动汽车的平均价格比燃油汽车高33%。

据《华尔街日报》报道,目前特斯拉Model 3在欧洲特斯拉超级充电站充电,每100公里的电费约为18.46欧元,相比之下,本田思域的给油费用为18.31欧元/100公里(转换为84.77元/100公里)。

欧洲电力产业联盟安永和(Eurelectric)根据2021年联合发布的一份报告,当时欧洲有37.4万个公共充电桩,其中三分之二集中在五个中国——荷兰、法国、意大利、德国和英国。

ACEA的报告显示,截至 2023 年 9 月 30 日本,欧盟境内有 61.33 一万个公共充电桩。

与2021年相比,这个数字增加了大约64%。与此同时,中国充电桩的拥有量增加了大约1.92倍,达到764.2万台。

所以欧洲对充电桩的建设不是很积极,电费高,新能源汽车补贴也在下降。这不是中国汽车仅靠低生产成本就能解决的问题。中国汽车公司应该做的是建设当地市场,适应市场发展。

写在最后

今年 3 月 16 日本,美国前总统特朗普在一次聚会上表示,如果他今年再次当选美国总统,他将征收中国汽车公司在墨西哥制造的汽车 100% 关税。美国政府发布的《通胀削减法》(IRA)》而美国总统拜登最近宣布的智能网联汽车风险调查等,主要针对中国品牌的新能源汽车。

它已成为现实,而不是某种潜在的概率。墨西哥此前对中国汽车实行了10%的进口税。2024年4月22日,中国新能源汽车制造商的优惠待遇被正式宣布取消,包括电气、电子、汽车和零部件行业在内的544项商品临时进口税征收5%-50%。

此前被视为对华友好的巴西也对关税进行了大幅度的调整,可见在车辆行业可能会发生任何政策变化。此前,巴西对进口汽车实行0关税。自2024年1月起,巴西逐步恢复和提高对各类电动汽车的进口海关税。2024年1月,纯电动新能源汽车、混合油电新能源汽车和插电式新能源汽车的税率分别为10%。、12%、到7月份,12%将调整到18%。、25%、20%;2025年7月为25%、30%、28%;2026年7月均升至35%。

可见海外政策的变化会有多大的挑战,不可能有一套模板打天下。汽车出口应该有商品适应性的变化:由于不同地区的气候、道路、经济水平、消费习惯等不同。,它们面临着不同的分散市场,在汽车消费上有很大的差异,这将对海外产品提出个性化的要求。

目前,中国汽车仍然以“性价比”为主,这并不可耻,这是由汽车工业发展的历史时期决定的。“卷价格不如卷价值”的前提是需要一定的价值支撑,是智能领先还是低成本乘坐舒适。假如配备性能差别不大,就要接受市场被动内卷的折磨,而不是觉得自己价值百万,最终缺乏产品力的支持。

丰田曾经为美国市场的目的开发冠军,结果惨败。经过十年的探索,它推出了Corona。、Corolla,最后成功了。对于中国车辆的启发就是出海是一件长期而复杂的事情,不要急功近利地赢得市场失去人心。

或许2023年,中国成为最大的汽车出口国,只是中国汽车工业崛起的开始,其次是“9981年取经路上的困难”。

参考资料:

海上战略调整?头部车企主动“踩刹车” 来源:南都周刊

分析中国汽车出海 来源:镁客网

中国汽车公司出海:卖到哪儿去?谁赚麻?来源:定焦

中国燃油汽车也在加速出海 来源:见智研究

整理中国汽车出海情况 来源:海运

真正的电动汽车“入欧记” 来源:晚点Auto

欧洲汽车公司无法战胜中国电瓶车。 来源:创业邦

本文来自微信微信官方账号“首席商业评论”(ID:CHReview),作者:做镜观天,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com