避险ST,我们整理了50只龙头股票

对投资者而言,目前的投资体验并不太好,不知道什么时候会从天而降的监管函,足以让人胆战心惊。归根结底 ST 特信,但“珠玉在前”,可能是八九个跌停板,根本没有给人逃跑的机会。对此,投资者纷纷平躺,两市成交额一度萎缩至不足。 7000 亿,接近历史绝对低位。

然而,俗话说“潜龙在渊”,平静中常常孕育着变化。路过之后。 5 经过一个月的持续调整,年度主线似乎已形成共识,领先风格,核心资产成为超额收益的重要来源。

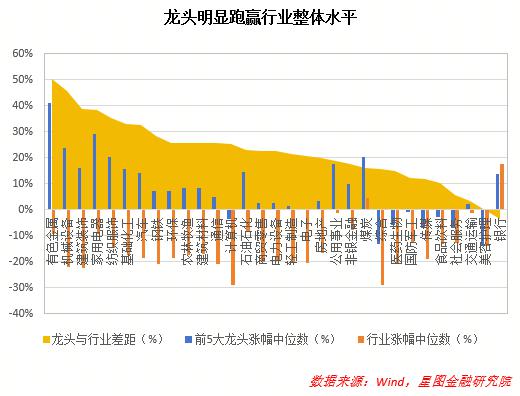

根据我们的统计,今年以来, 31 在申万一级行业中,选择市值前市值。 5 除了银行略有落后外,其他龙头企业明显跑赢了整体水平,如有色金属、机械设备等行业,大龙头企业的中位数和整个行业的中位数甚至达到了差距。 40% 上述,可见行业内部分化调整强烈。

这个也可以从中证开始 A50 在指数走势中得到证明。中证 A50 在三级细分领域选择龙头企业作为指数样本,一直被认为是中国版的“美丽” 50 "。对比之后,我们可以看到中证。 A50 从年初开始,无论是涨幅还是减仓,都明显跑赢了上证指数、深证指数和创业板指数,可谓“遥遥领先”。

所谓“市场风格变化”,其实就是资本审美的变化,或者说, “金主”在核心资产上的买卖力量有了明显的偏差。那资金是如何掀起新一轮核心资产市场的呢?

稳定的资金可能是最重要的主导作用。由于缺乏信心和流动性,年初市场一度陷入恐慌性下跌。在这种紧急情况下,以中央汇金为代表的“国家队”借口 ETF 进场护盘。

根据瑞银的统计,通过 ETF 净流入 A 股票市场的规模可能超过 4100 亿元,净流入沪深 300 ETF、中证 500 ETF、中证 1000 ETF 与立证 2000ETF 资金比例分别为 75.9%、12.9%、6.7% 和 4.5%。

可见,“国家队”买盘集中在中大票上,沪深 300 与立证 500 合并率接近 9 成功。因为“国家队”经常以股票投资和长期投资的形象出现,不会急于卖出,这部分股票会长期存在,所以是对的。 A 股票偏好形成指导。

机构资金不再折腾。机构资金具体可分为保险、公募、私募、直接运营等。其中,不用说,保险基金与生俱来的“厌恶风险、偏好领导者”,投资核心资产几乎是他们的天性。有变数的无非是保险基金愿意以多大比例配置权益。债券市场回报率明显下降后,选择核心资产成为保险基金的必然选择。

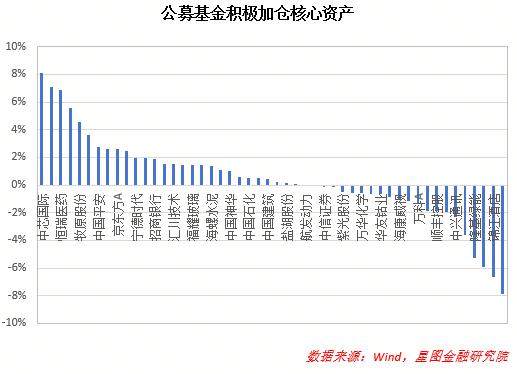

就公募、私募、直营等机构资金而言,风险偏好要高得多。然而,在经历了小盘股危机和收益热潮的洗礼后,他们似乎成熟了很多。股权仓位始终保持在较高水平,重仓股比例进一步增加,说明公募等机构资金正在重新聚焦领先地位。

还是以中证 A50 以成份股为例,将时间维度延长至 1 年,在 50 在只成份股中,公募基金增持了公募基金。 28 只是,平均加仓 对于减持,2.33% 22 只有成份股,平均减持 2.05%。

北上资金终于回来了。从去年开始 8 从1月份开始,北上资金经历了漫长的净流出。然而,随着中国经济的复苏和人民币汇率的稳定,许多外资巨头开始以鲜明的旗帜唱响更多的中国市场。

数据显示,截至 6 月 4 日本,北向资金净买入 932.10 相比之下,1亿元,2023 每年也只有买入 443.49 亿元。作为 A 股票最重要的边际变量,北向资金的回归备受关注。参照北向资金在历史上对核心资产的青睐,这次回归的概率更大,更倾向于行业内的龙头股票,核心资产市场有望重演!

继续深入,资金之所以愿意在核心资产上抱团,归根结底构成了对核心资产的一致预期。购买核心资产的基本逻辑是什么?

长期逻辑是“确定性”支付溢价。投机热潮破灭后,人们通常更喜欢那些行业有堡垒、业绩有保障的龙头企业,比如美国的“美丽” 50 “市场的兴起起源于美国 60 在时代投机热情退却之后,价值风格的回归和 70 由于滞涨,时代面临的不确定性。

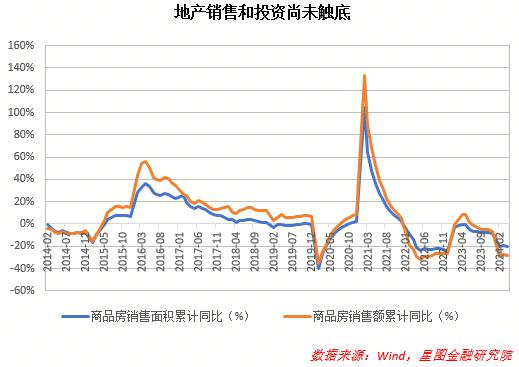

目前,虽然中国经济处于柔和复苏区间,但仍面临着巨大的不确定性。其中,最大的问题是房地产投资和销售尚未见底。 。由于财富效应的降低,消费也难以得到改善,这在很大程度上拖累了投资。再加上中美之间的地缘矛盾愈演愈烈,出口不断承压。伴随着三驾马车的歇火,中国实际上 GDP 增长中心逐步下降,潜在投资收益率持续下降,风险反而上升。

在这种情况下,收益稳定、业绩强劲的核心资产受到青睐也是合理的。

短期逻辑可能是为了规避监管风险。伴随着新“国九条”的威力开始显现,常态退市机制逐渐形成,退市数量屡创新高。

对上市公司而言,退市风险主要可分为四类:交易类、规范类、重大违法类和财务类。对于龙头企业来说,与普通公司相比,其优势通常是全方位的,市值远高于平均水平。由于竞争力强,业绩和增长优异,造假动机不足,公司治理极其完善,违法违规风险较低。购买核心资产是市场快速清算的特殊时期的最佳选择。

最后想一想,在核心资产市场中,少数目标明显跑赢了市场,我们应该采取什么样的投资范式?

今年可能是“市场疲软” β,行业强 β,龙头强 α "行情。现在,超卖反弹后,市场整体呈现窄幅波动趋势。鉴于市场的学习效应,年初很难再出现快速下跌。但由于公司利润难以提高,更多的是估值而不是利润的修复,同时也很难出现大牛市场。结构性投资机会可能发生在一些情况较高或边际改善的行业。

这与我们之前强调的股票“确定性溢价”是一致的,只是要上升到行业。同样,当行业整体上升时,行业内的龙头企业可能会受益更大,弹性更好。

参照美股" Magnificent 7 “市场上,买入英伟达、脸书、谷歌等巨头股票明显强于买入纳斯达克指数,买入纳斯达克指数明显强于标普。 500 和道琼斯工业指数。根据统计,自去年年初以来,英伟达的涨幅已经达到 同期纳斯达克指数697.14% / 标普 500/ 道琼斯工业指数各自上涨 61.06%/37.81%/16.79%。这当然是指数编制的原因(例如,道琼斯的工业指数不覆盖英伟达达 / 脸书 / 谷歌和其他巨头),但是指数中包含的大量成份股下跌连累投资的整体收益是不争的事实。

在投资方面,在这种情况下,投资强势行业的龙头股票可能是最好的选择。如果担心个股的不确定性,也可以选择拥有中证。 A50 作为指数基金的代表,这可能会降低整体收益,但是与市场相比,仍然会有很大的超额收益。

附:

中证 A50 指数聚焦行业平衡,同时引入 ESG 可持续投资理念,从中证三级龙头企业中选择 50 上市公司证券作为指数样本,只是最具代表性,符合数据共享可投资范围,方便国内外资金配置。 A 股票核心资产,持续倡导长期投资,价值投资理念。

【注:市场有风险,投资要谨慎。任何时候,这个订阅号中提到的信息或意见只是观点交流,不构成任何人的投资建议。除了特别注释外,本研究数据由同花顺 iFinD 给予支持】

本文由微信官方账号“星图金融研究所”原创,作者为星图金融研究所研究员武泽伟,封面图来自一图网。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com